ШЫУёЭјББОЉ4дТ15ШеЕч ЃЈбюъиЃЉЙњМвЭГМЦОжНЋгк15ШеЗЂВМНёФъвЛМОЖШАќРЈGDPдкФкЕФЖрЯюКъЙлОМУЪ§ОнЃЌШЫУёВЦОзлКЯ20МвжїСїЛњЙЙдЄВтжЕЗЂЯжЃЌ2015ФъвЛМОЖШGDPЭЌБШдіГЄТЪЛђЮЊ7.0%ЁЃзЈМвЗжЮіЃЌЖўМОЖШОМУЯТаабЙСІШдШЛНЯДѓЃЌЦкД§ЮШдіГЄеўВпМЬајМгТыЁЃ

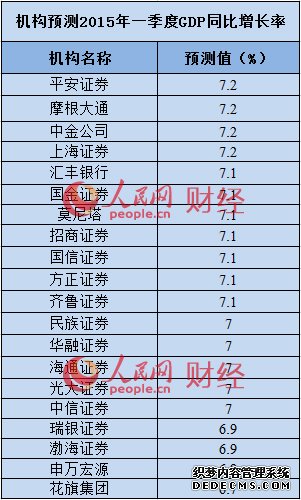

20МвЛњЙЙжаЃЌЦНАВжЄШЏЁЂФІИљДѓЭЈЁЂжаН№ЙЋЫОЁЂЩЯКЃжЄШЏ4МвЛњЙЙИјГізюИпдЄВтжЕ7.2%ЃЌзюЕЭдЄВтжЕРДздЛЈЦьМЏЭХЕФ6.7%ЃЌУёзхжЄШЏЁЂЛЊШкжЄШЏЁЂКЃЭЈжЄШЏЁЂЙтДѓжЄШЏЁЂжааХжЄШЏвЛжТдЄВтЮЊ7%ЁЃ

ЙњМваХЯЂжааФБЈИцШЯЮЊЃЌЕБЧАЗПЕиВњЪаГЁЕїећгыЗжЛЏВЂДцЃЌЭЈЛѕНєЫѕЗчЯеЯдЯжЃЌОМУЯТаабЙСІМгДѓЃЛЕЋИФИяГжајЪЭЗХКьРћЃЌКъЙлЕїПиеўВпМЬајЗЂЛгжЇГХзїгУЃЌКъЙлОМУдЫаагаЭћЛКжаЧїЮШЃЌдЄМЦвЛМОЖШЙњФкЩњВњзмжЕ(GDP)діГЄЮЊ7%зѓгвЁЃ

УёзхжЄШЏбаБЈЗжЮіЃЌЖўМОЖШОМУЯТаабЙСІШдШЛНЯДѓЃЌЛ§МЋЕФВЦеўеўВпвРШЛЪЧжїа§ТЩЁЃ1-2дТЙЄвЕЦѓвЕгЏРћЪ§ОнЯдЪОЃЌЪЕЬхОМУашЧѓвРШЛВЛзуЃЌЦѓвЕЪеШыЯТааЕФЭЌЪБЃЌжїгЊЛюлНРћШѓТЪДѓЗљЯТааЃЌдЄМЦЮДРД1-2ФъЦѓвЕНЋГжајжїлНШЅПтДцЕФааЮЊНЋГжајЃЌОМУгаЭћНјШыЪЕжЪадГіЧхНзЖЮЁЃдЄМЦвЛМОЖШGDPдіЫйЮЊ7.0%ЃЌВЛХХçÍдЄЦкЯТааЕФПЩФмЁЃгЩгкВЦеўеўВпЪмЯогкзЪН№МАМОНкгАЯьЃЌЖдОМУЕФРлНаЇгІВЂЮДЯдЯжЃЌЖјвЛДјвЛТЗеНТдЯюФПЛЏЕФЪБМфЕуЩаВЛУїРЪЃЌЖўМОЖШОМУЯТааЕФбЙСІвРШЛНЯДѓЁЃ

ВГКЃжЄШЏдђШЯЮЊЃЌЖўМОЖШЫцзХОМУЬНЕзЛиЩ§ЃЌGDPЛсгаЫљЗДЕЏЃЌЩ§жС7.2%ИННќЁЃЖўМОЖШЛѕБвеўВпШдгаЗХЫЩПеМфЃЌНЕзМИХТЪНЯДѓЃЛВЦеўеўВпжЇГжСІЖШНЋМгДѓЃЌжївЊЗНЯђЮЊЫЎРћЁЂЬњТЗЕШЛљНЈЯюФПЃЌЛљНЈНЋГЩЮЊ2015ФъШЗБЃОМУдіГЄЕФживЊэРТыЁЃдЄМЦвЛМОЖШGDPНЋЕЭгк7%ЃЌЕјжС6.9%ЁЃ

ДЫЭтЃЌЛњЙЙЦеБщШЯЮЊЃЌЮШдіГЄеўВпашМЬајМгТыЁЃ

жаН№ЙЋЫОБЈИцШЯЮЊЃЌШЅФъОМУдіЫйвЛТЗЯТЛЌЃЌЛѕБвЛЗОГж№ВНЗХЫЩЃЌЕЋАќРЈЛѕБвдіЫйЁЂЪЕМЪгааЇЛуТЪКЭЪЕМЪРћТЪдкФкЕФзлКЯЛѕБвЬѕМўжИЪ§ШддкЯТЛЌЁЃдкЛѕБвЬѕМўУЛгаЯджјИФЩЦЩѕжСМЬајЪеНєЕФЧщПіЯТЃЌОМУЖЏФмЕФЛиЩ§жївЊЪЧЦѓвЕВЙПтДцЕФЭЦЖЏЃЌЕЋЛуТЪPMIЕФЗДЕЏжЛЪЧГжајСЫ1-2ИідТЃЌ3дТжиаТЯТЛЌЃЌдЄМЦОМУдкШЅИмИЫжмЦкЯТШдгаНЯДѓЕФЯТаабЙСІЃЌЛѕБвеўВпШдашвЊМЬајЗХЫЩЁЃ

Ш№вјжЄШЏЗжЮіЪІЭєЬЮвВГЦЃЌМјгкОМУПЊОжЗІСІЃЌЮДРДМИжмЁЂМИИідТжаНЋгаИќЖрПэЫЩДыЪЉГіЬЈЃЌАќРЈМгПьЛљНЈЯюФПНЈЩшКЭзЪН№ВІИЖЃЌвдМАМгПьЗХЫЩЗўЮёвЕЙмжЦЕШгаРћгкдіГЄЕФИФИяЁЃдЄМЦЛѕБвеўВпвВНЋЧїгкПэЫЩЃЌАќРЈдкЖўМОЖШКЭЯТАыФъНЕЯЂвдМА1ЕН2ДЮЕФНЕзМЁЃФъФкЗПЕиВњеўВпвВПЩФмНјвЛВНЗХЫЩЁЃ