|

ШчНёЃЌВЛЩйаХгУПЈжааФЖМЬсЙЉБЃЯеРэВЦЗўЮёЃЌЯђгХжЪПЭЛЇЭЦНщБЃЯеВњЦЗЃЌБуРћадВЛбдЖјгїЁЃВЛЙ§ЃЌДгГжПЈШЫРћвцГіЗЂЃЌНЈвщДѓМвдкШЗШЯЭЖБЃЧАЃЌЯШашХЊЧхБЃеЯЯИНкЃЌЫуЫуадМлБШЁЃ ЁАФњКУЃЌЮвЪЧXXаХгУПЈжааФЕФПЭЗўЃЌЙЄКХXXXXЁЃОЙ§ЯЕЭГЩѓКЫЃЌФњЪЧЮвУЧПЈжааФЕФгХжЪПЭЛЇЃЌЯждкЃЌЮвУЧгавЛЗнзЈЪєРёгіЬсЙЉИјФњЁЃЁБ ВЛОУЧАЃЌГжПЈШЫаЁИпНгЕНСЫПЈжааФЕФЕчЛАЃЌдкНјвЛВНСЫНтКѓЃЌаЁИпЗЂЯжЃЌетЯюЗўЮёЦфЪЕЪЧвЛЗнБЃЯеВњЦЗЃЌФмЙЛЖдвтЭтЗчЯеНјааЗРЛЄЁЃЁАФњжЛашУПдТДцПю500дЊЃЌДцТњ15ФъЃЌОЭПЩвддк15ФъФкЯэЪмУПФъ50ЭђдЊЕФвтЭтЯеХтИЖжаЙњЦРТлЭјЃЌШчЙћЪЧдкГЫзјЙЋЙВНЛЭЈЙЄОпЁЂГЫзјЛђМнЪЛЫНМвГЕЦкМфЗЂЩњЕФвтЭтЃЌЛЙФмгаЫЋБЖИјИЖЃЌвВОЭЪЧ100ЭђдЊЁЃ15ФъКѓЃЌФњЫљжЇИЖЕФБЃЗбЛсШЋВПЗЕЛЙЁЃЁБПЈжааФПЭЗўШЫдБСїРћЕФЛАгяДђЖЏСЫаЁИпЃЌдкУЛгаЖрМгПМТЧКѓЃЌЫ§ОЭД№гІСЫЭЖБЃЁЃ аЁИпШЯЮЊЃЌМШШЛПЈжааФИјСЫздМКетбљЕФЁАЬиБ№Д§гіЁБЃЌПЯЖЈЪЧЗЧГЃЛЎЫуЕФВњЦЗЁЃОЭдкЫ§Д№гІЭЖБЃКѓВЛОУЃЌЕквЛБЪБЃЗбДгаХгУПЈжазЊзпСЫЁЃ НтЛѓаХгУПЈЙКБЃЯеАЫДѓвЩЮЪ ЩэЮЊГжПЈШЫЃЌФуПЩФмвВЪеЕНЙ§КЭаЁИпвЛбљЕФЁАзЈЪєРёгіЁБЃЌВЛПЩЗёШЯЕФЪЧЃЌетбљЕФБЃЯеЗўЮёЮЊГжПЈШЫДјРДСЫБуРћЁЃвђЮЊжЛвЊдкНгЕНЕчЛАЭЦНщЪББэДяСЫУїШЗЕФЭЖБЃвтдИЃЌОЭЪгЭЌгкЭЌвтЭЖБЃСЫЃЌећИіЙ§ГЬЗЧГЃЗНБуЁЃ ЖјЧвЃЌЕчЛАЭЦНщЕФБЃЯеВњЦЗдкаЮЪНЩЯвВНЯЮЊМђЕЅЃЌЮЊСЫЗНБуГжПЈШЫРэНтЃЌВњЦЗЖрвдвтЭтБЃЯеЁЂТУааБЃЯеЁЂМђЕЅЕФНЁПЕвНСЦБЃЯеЮЊжїЁЃдкЖЬЖЬМИЗжжгЕФвЛЖдвЛНВНтжаЃЌгЊЯњдБПЩвдНЋБЃЕЅзюжївЊЕФБЃеЯФкШнЁЂБЃЯеЦкЯоЁЂБЃеЯН№ЖюЕШаХЯЂИцжЊГжПЈШЫЁЃШчЙћГжПЈШЫе§КУгазХЭЖБЃашЧѓЃЌОЭВЛБидйЮЊЕНФФРяШЅЭЖБЃЃЌШчКЮЭЖБЃЗГФеСЫЁЃ ВЛЙ§ЃЌвЛаЉЮЪЬтвВЛсЫцжЎВњЩњЃЌБШШчЃЌД№гІЭЖБЃКѓРэВЦВњЦЗЃЌБЃЗбЪЧЗёЛсБЛжБНгПлГ§ЃПЭђвЛГжПЈШЫЪТКѓЗДЛкЃЌгжгаЪВУДЗНЗЈЭьОШФиЃП ЮЊДЫЃЌЮвУЧећРэСЫвЛаЉГЃМћЕФаХгУПЈБЃЯеРэВЦЗўЮёвЩЮЪЃЌЙЉЖСепВЮПМЁЃ 1.ЕчЛАД№гІЭЖБЃЃЌБЃЗбЪЧЗёЛсБЛжБНгПлГ§ЃП Д№ЃКдкЯђеаааЁЂЦжЗЂЁЂНЛааЁЂжааХЕШЬсЙЉБЃЯеРэВЦЗўЮёЕФПЈжааФзЩбЏКѓМЧепСЫНтЕНЃЌНгЕНгЊЯњШЫдБЕчЛАКѓЃЌПЭЛЇШчгаУїШЗЕФЭЖБЃвтдИЃЌР§ШчгаРрЫЦгкЁАЮвдИвтЭЖБЃЁБЁАПЩвдЭЖБЃЁБжЎРрЛАгяЕФЃЌгЊЯњШЫдБОЭЛсМЧТМЯТРДЁЃЦфжаеаааПЭЗўБэЪОЃЌПЈжааФЛсЯШНЋЪзЦкБЃЗбПлГ§ЃЌзідЄЪкШЈДІРэЃЌЖјЦфЫћПЈжааФдђБэЪОВЛЛсжБНгПлПюЁЃ дкГжПЈШЫЭЌвтЭЖБЃКѓЃЌЯргІБЃЯеЙЋЫОЛсНЋжНжЪБЃЕЅЕнЫЭИјГжПЈШЫЧЉзжШЗШЯЃЌетЪБКђЃЌГжПЈШЫПЩвддйДЮШЗШЯВњЦЗгаЙиФкШнЃЌПДПДгЊЯњдБЕФНВНтЪЧЗёгыЦфвЛжТЁЃД§БЃЯеЙЋЫОЪеЕНБЃЕЅЛижДКѓЃЌВХЛсеце§ЯђПЈжааФЬсГіДгаХгУПЈЩЯНјааПлЗбЁЃ ВЛЙ§ЃЌР§ЭтЧщПівВЪЧгаЕФЃЌЦНАВаХгУПЈФПЧАе§дкЭЦНщЕФвЛПюМвЭЅаЭМвВЦ+втЭтзлКЯБЃеЯБЃЯеЃЌОЭЛсдкГжПЈШЫЭЌвтЭЖБЃКѓжБНгНЋБЃЗбПлГ§ЁЃ 2.БЃЕЅКЮЪБЩњаЇЃП Д№ЃКЙигкБЃЕЅКЮЪБЩњаЇЕФЮЪЬтНЯЮЊИДдгЃЌвђЮЊВЛЭЌВњЦЗЕФЩњаЇЪБМфПЩФмВЛЭЌЁЃ Р§ШчЃЌгыНЛаааХгУПЈжааФКЯзїЕФеаЩЬаХХЕБЃЯеПЭЗўБэЪОЃЌИУЙЋЫОЬсЙЉЕФвтЭтЯеВњЦЗдкПЭЛЇД№гІЭЖБЃКѓЕБЬь24ЪБОЭЛсЩњаЇЃЌМДБуДЫЪБжНжЪБЃЕЅЩаЮДОЙ§ГжПЈШЫШЗШЯЧЉзжЃЌвВвРШЛПЩвдЯэЪмЕНБЃеЯЁЃ ЖјЦфЫћВњЦЗжаЃЌгааЉБЃеЯЭЌбљПЩвдзЗЫнЕНГжПЈШЫЭЌвтЭЖБЃКѓДЮШеСшГПЃЌЖјгааЉдђвдПлЪеБЃЗбЮЊНчЁЃ гЩгкетИіЮЪЬтЩцМАЭЖБЃШЫЧаЩэРћвцЃЌНЈвщдкЕчЛАРяЯђгЊЯњдБзЩбЏЧхГўЁЃ 3.ЭђвЛЕчЛАД№гІЭЖБЃКѓЃЌГжПЈШЫЪТКѓЗДЛкСЫИУдѕУДАьЃП Д№ЃКЭЖБЃШЫЪеЕНжНжЪБЃЕЅКѓЃЌПЩвдЖдБЃеЯФкШнНјаадйДЮЩѓКЫЃЌЬиБ№ПЩвдСєвтгЊЯњдБВЛзїзХжиНВНтЕФЁАУтХтд№ШЮЁБЃЌвЛЕЉЗЂЯжБЃЕЅВЛЗћКЯздМКЕФашвЊЃЌПЩвдВЛЧЉЛижДЃЌетбљЃЌЭЖБЃЙ§ГЬОЭжаЖЯСЫЁЃ етРяЬсабГжПЈШЫЃЌВЛвЊМБгкНЋЛижДЧЉзжКѓПьЕнЛиБЃЯеЙЋЫОЁЃ 4.БЃЕЅЧЉЖЉВЂЗЕЛЙИјБЃЯеЙЋЫОКѓЃЌЪЧЗёЛЙФмЭЫБЃЃПГЩБОгжЪЧЖрЩйЃП Д№ЃКШЫЩэБЃЯеБЃЕЅвЛАуЖМга10ЬьгЬдЅЦкЃЌдкгЬдЅЦкФкЃЌЭЖБЃШЫПЩСуГЩБОЭЫБЃЃЌФУЛивбОНЩФЩЕФБЃЗбЁЃЖјШчЙћГЌЙ§гЬдЅЦкЃЌЭЖБЃШЫЭЌбљПЩвдбЁдёЭЫБЃЃЌжЛЪЧетЪБКђЛсБЛПлГ§вЛЖЈЪжајЗбЃЌЯрЖдРДЫЕВЛЬЋЛЎЫуЁЃЕБШЛЃЌШчЙћЪЕдкЖдБЃЕЅЬѕПюВЛТњвтЃЌЙћЖЯЭЫБЃвВЪЧБивЊЕФЁЃ МвВЦЯедђУЛгагЬдЅЦкдѕбљРэВЦЃЌвдЩЯЪіЦНАВзлКЯБЃЯеЮЊР§ЃЌШєГжПЈШЫД№гІЭЖБЃКѓЯывЊЭЫБЃЃЌЛсБЛПлЪевЛЖЈЗбгУЁЃ 5.УПЦкПлЪеЕФБЃЗбЪЧЗёгаЛ§ЗжЃП Д№ЃКеаааЁЂЦжЗЂЁЂНЛаааХгУПЈжааФПЭЗўОљБэЪОЃЌБЃЗбНЋзїЮЊвЛАуЯћЗбМЦШыеЫЕЅЃЌвђДЫЪЧМЦЫуЛ§ЗжЕФЃЌЕЋЦНАВБэЪОаХгУПЈТђБЃЯеВЛМЦЛ§ЗжЁЃ 6.УПЦкПлЪеЕФБЃЗбЃЌЪЧЗёЛсШЋВПФЩШызюЕЭЛЙПюЖюВПЗжЃП Д№ЃКЕББЃЗбзїЮЊвЛАуЯћЗбМЦШыеЫЕЅЪБЃЌЪЧВЛЛсШЋВПФЩШызюЕЭЛЙПюЖюЕФЃЌвЛАужЛга5%Лђ10%МЦШызюЕЭЛЙПюЖюЁЃ 7.ЭђвЛбгГйЛЙПюЃЌРћЯЂЛсШчКЮМЦЫуФиЃП Д№ЃКзїЮЊвЛАуЯћЗбЃЌбгГйЛЙПюашжЇИЖРћЯЂЁЃДѓВПЗжПЈжааФВЩгУЕФМЦЯЂЗНЗЈЮЊЃЌДгЯћЗбЕБЬь(БЃЗбПлЪеЕБШе)ЫуЦ№ЃЌжБжСШЋВПЛЙЧхЮЊжЙЃЌУПЬьЭђЗжжЎЮхЁЃ 8.ПЭЛЇЪЧЗёПЩвджїЖЏЬсГіЙКТђБЃЯеФиЃП Д№ЃКВЛЩйПЈжааФЖМжЛЛсЯђгХжЪПЭЛЇЭЦНщБЃЯеВњЦЗЃЌШєГжПЈШЫЭЈЙ§ЦфЫћЭООЖСЫНтЕНБЃЕЅаХЯЂЃЌгавтдИЭЖБЃЃЌКѓЖЫВПУХвВЛсгаЩѓКЫГЬађЁЃ ЖјЧвЃЌетРрБЃЯеВњЦЗЖрЮЊЗжЪБМфЁЂЗжЕиЧјЯњЪлЃЌПЩФмЛсГіЯжГжПЈШЫЯывЊЭЖБЃЃЌШДТђВЛЕНЕФЧщПіЁЃ ШчЙћГжПЈШЫдкНгЕНБЃЯеЭЦНщЕчЛАЪБЮоЗЈЕквЛЪБМфзіГіД№ИДЃЌНЈвщИцжЊЖдЗНИјМИЬьЪБМфПМТЧЃЌетбљЯњЪлЛсдйДЮСЊЯЕЃЌЛђЪЧСєЯТЖдЗНЕчЛАМАЙЄКХЃЌвдБужїЖЏСЊЯЕЁЃ БЃЕЅЪЧЗёгХЛнгІКсЯђБШНЯ Г§СЫЩЯЪівЩЮЪЭтЃЌПЈжааФЭЦНщЕФБЃЯеВњЦЗЪЧЗёЛЎЫувВЪЧГжПЈШЫПМСПЕФживЊвђЫиЃЌдкЖдвЛаЉВњЦЗБШНЯКѓЮвУЧШЯЮЊЃЌВЛЭЌВњЦЗадМлБШИївьЁЃ ЯШРДПДПДаЁИпЫљЭЖБЃЕФЗЕЛЙаЭвтЭтЯеЪЧЗёЛЎЫуЁЃ аЁИпУПдТЕФБЃЗбЭЖШыЪЧ500дЊЃЌвЛФъвВОЭЪЧ6000дЊЃЌЭЌРрЕФЯћЗбаЭвтЭтЯеЗбТЪвЛАуЮЊЧЇЗжжЎЖўвјааРэВЦВњЦЗЃЌЛЛбджЎЃЌ50ЭђдЊБЃЖюЕФВњЦЗЃЌБЃЗбвЛАуЪЧ1000дЊЃЌМДБуАДБЃЖю100ЭђдЊМЦЫуЃЌБЃЗбвВВЛЙ§2000дЊЃЌПЩвдЫЕЃЌБЃЗбГЩБОДѓДѓЬсИпЁЃЖјЧвЃЌБЃЗбзюжеЕФЗЕЛЙЪ§ЖюЮЊ9ЭђдЊЃЌвЛЕуРћЯЂКЭКьРћЖМУЛгаЃЌМДБуВЛПМТЧЭЈеЭвђЫиЃЌРћЯЂЕФЫ№ЪЇвВВЛ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

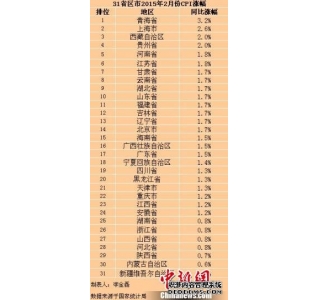

НтЛѓаХгУПЈЙКБЃЯе:БЃЕЅЪЧЗёгХЛнгІКсЯђБШНЯ

ЪБМф:2011-09-28 10:46РДдД:ЛЅСЊЭј зїеп:и§Ућ ЕуЛї:

ДЮ

ШчНёЃЌВЛЩйаХгУПЈжааФЖМЬсЙЉБЃЯеРэВЦЗўЮёЃЌЯђгХжЪПЭЛЇЭЦНщБЃЯеВњЦЗЃЌБуРћадВЛбдЖјгїЁЃВЛЙ§ЃЌДгГжПЈШЫРћвцГіЗЂЃЌНЈвщДѓМвдкШЗШЯЭЖБЃЧАЃЌЯШашХЊЧхБЃеЯЯИНкЃЌЫуЫуадМлБШЁЃ ЁАФњКУЃЌЮвЪЧXXаХгУПЈжааФЕФПЭЗўЃЌЙЄКХXXXXЁЃОЙ§ЯЕЭГЩѓКЫЃЌФњЪЧЮвУЧПЈжааФЕФгХжЪПЭЛЇЃЌЯждкЃЌЮвУЧгавЛ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

БЃЮРУёжкЃЌЖјВЛЪЧШУУёжкЕФВЦИЛЫѕЫЎЃЌгІИУГЩЮЊжаЙњЛѕБвеўВпКЭЫАЪееўВпЕФЛљБОТзРэЕзЯпЁЃ...

- змРэзЋЮФЪЭЛѓШЋЧђдіГЄЖЏСІдД

дкЪРНчОМУдіГЄЦЃШэЃЌЙњМЪЩЯДцдкжаЙњОМУЛЙФмЗёЗЂЛгЁАЮШЖЈЦїЁБЁАЗЂЖЏЛњЁБзїгУЕФЕЃгЧЯТ...

- ЩцЁАЗЩЕЅЁБРэВЦЙЋЫОШЫШЅТЅПе ОЏЗНСЂАИ

Ёі 2000Эђ РэВЦ ВњЦЗГЩЗЩЕЅзЗзй ЭЈжн17ШЫЭЖзЪ2000грЭђТђРэВЦВњЦЗБфЗЩЕЅвЛЪТгаСЫзюаТНј...

- ЙњЙмЙЋЛ§Н№ЗХПэДћПюЖюЖШ

ДгНёШеЦ№ЃЌЙњЙмЙЋЛ§Н№жааФЕїећЩъЧыШЫеЫЛЇгрЖюЛЎЯпЙцЖЈЃЌНшПюЩъЧыШЫЙКТђЪзЬзздзЁзЁЗПЧв...

- P2PаавЕМрЙмГіЬЈдкМД УХМї3000ЭђИпЛЙЪЧЕЭЃП

ГПБЈбЖЃЈМЧеп НЊЗЎЃЉP2PаавЕМрЙмГіЬЈдкМДЃЌЕЋЖдгквЛаЉаавЕБъзМШдЮДгаЖЈТлЁЃзђШеЃЌвЛдђ...

- НаЭЃНќЪЎФъДњПЭРэВЦгаЭћжиЦє

ОЉЛЊЪББЈбЖЃЈМЧепАНЯўВЈЃЉЮЊЪЪгІЭЖзЪепВЦИЛЙмРэашЧѓЃЌЙцЗЖжЄШЏЙЋЫОЁЂжЄШЏЭЖзЪзЩбЏЙЋЫО...

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ