|

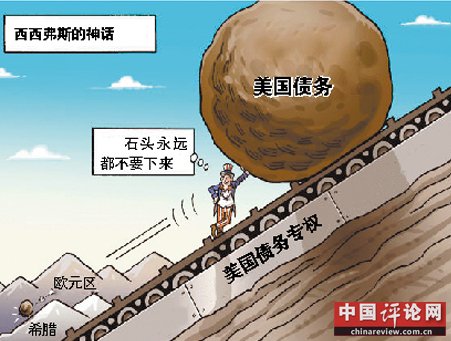

зїепЃКГТСњЃЈГЄНЩЬбЇдКИБдКГЄЃЌН№ШкбЇНЬЪкЃЉ ШчЙћвЛИіЙњМвеўИЎвђЮЊШБЧЎЖјЙиУХЃЌВЂЗЂЩњеЎЮёЮЅдМЃЌКЯРэЕФдЄЦкЪЧетИіЙњМвЕФеЎШЏЛсДѓЕјЃЌзЪБОЛсЭтЬгЃЌЙЩЦБЪаГЁЛсДѓЕјЃЌЛѕБвЛсБсжЕЁЃХЗдЊЧјЙњМвЕФеўИЎУЛгаЙиУХЃЌЕЋжЛЪЧвђЮЊеЎЮёЮЅдМЃЌвдЩЯЯжЯѓОЭЖМЗЂЩњСЫЁЃ УРЙњеўИЎДг10дТ1ШеЦ№вђЮЊШБЧЎЖјЙиУХЃЌвбОга8ЬьСЫЁЃдкетЖЮЪБМфРяЃЌУРЙњЙњеЎжИЪ§КЭУРдЊжИЪ§ЖММИКѕУЛгаШЮКЮИФБфЃЛУРЙњЙЩЪаЫфШЛЕјСЫвЛаЉЃЌЕЋжЛЪЧДгИпЕуЛиТфЃЌЙ§ШЅвЛИідТУРЙњЙЩЪаЕФЛиБЈТЪШдШЛЪЧе§ЕФЁЃПЩвдЫЕЃЌУРЙњзЪБОЪаГЁЪмЕНЕФгАЯьЗЧГЃаЁЁЃ ЯждкЃЌУРЙњеўИЎе§дкУцСйвЛИіИќДѓЕФПМбщЁЃЕН10дТ17ШеЃЌШчЙћУРЙњеўИЎВЛФмгыЙњЛсДяГЩавщЃЌЬсИпУРЙњеўИЎПЩвддЪаэЕФНшеЎЩЯЯоЃЌУРЙњеўИЎПЩФмВЛЕУВЛЖдЕНЦкЕФеЎЮёЮЅдМЁЃ10дТ7ШеЃЌжаЙњВЦеўВПИБВПГЄжьЙтвЋвЊЧѓУРЗНдк10дТ17ШежЎЧАМАЪБНтОіЙњеЎЩЯЯоЕФељжДЃЌЗРжЙУРЙњЙњеЎЮЅдМЃЌШЗБЃжаЙњЖдУРЭЖзЪЕФАВШЋЁЃЫћЬиБ№ЧПЕїЫЕЃЌвЛЕЉЗЂЩњеЎЮёЮЅдМЃЌУРЗНгІЪзЯШШЗБЃЙњеЎРћЯЂЕФжЇИЖЁЃШеБОеўИЎвВБэДяСЫРрЫЦЕФЕЃгЧЁЃ ЕН2013Фъ6дТЃЌжаЙњеўИЎжБНгГжгаЕФУРЙњЙњеЎга1.28ЭђвкУРдЊЃЌЪЧУРЙњЙњеЎЕФзюДѓГжгаепЃЈГЌЙ§УРСЊДЂЃЉЁЃжаЙњеўИЎЙиаФЕФЮЪЬтПЩФмЪЧЃЌУРЙњЙњеЎЛсЮЅдМТ№ЃПжаЙњеўИЎЛсдтЪмЫ№ЪЇТ№ЃПЦеЭЈжаЙњЭЖзЪепзюЙиаФЕФЮЪЬтЪЧЃЌЮЊЪВУДзЪБОЪаГЁЕНЯждкЫЦКѕЖдУРЙњЕФеЎЮёЮЪЬтЖМФЎВЛЙиаФЃПШчЙћУРЙњЙњеЎЮЅдМЃЌЛсЖдзЪБОЪаГЁдьГЩЪВУДгАЯьЃПЮЅдМЕФМИТЪгаЖрДѓЃП

УРЙњЫЋжиЮЃЛњЕФдЕгЩ УРЙњеўИЎЯждкдтгіЕФЫЋжиЮЃЛњ——еўИЎБЛЦШВПЗжЙиУХКЭашвЊЕїећЙњеЎЩЯЯо——ЦфдвђжЛгавЛИіЃЌМДЖЬЦкЕФСїЖЏадДђЛїЃЌВЂЧветИіДђЛїВЛЪЧГігкОМУдвђЃЌЖјЪЧеўжЮдвђЁЃ ОпЬхбджЎЃЌУРЙњеўИЎашвЊУРЙњЙњЛсЭЈЙ§ОівщРДжЇГжеўИЎдЄЫуКЭЬсИпеўИЎЕФНшеЎЩЯЯоЁЃвдАТАЭТэЮЊЪзЕФУРЙњеўИЎЪЧУёжїЕГжДеўЃЌЖјЙњЛсдђгЩЙВКЭЕГПижЦЁЃЙВКЭЕГзЅзЁСЫУРЙњеўИЎЖддЄЫуКЭНшеЎе§ГЃашвЊЕФЦѕЛњЃЌвЊЧѓАТАЭТэеўИЎЭЦГйЩѕжСЭЃжЙ10дТ1ШеПЊЪМдкУРЙњЭЦааЕФШЋУёвНСЦБЃНЁМЦЛЎЁЃетИівНСЦБЃНЁМЦЛЎЪЧУРЙњздЩЯИіЪРМЭ60ФъДњвдРДзюДѓЕФвНСЦБЃЯеИФИяЃЌвВЪЧАТАЭТэКЭУёжїЕГНќаЉФъЕФзюДѓвЕМЈЃЌЫљвдАТАЭТэОмОјОЭШЋУёвНБЃЬИХаЁЃЗДЙ§РДЃЌЙВКЭЕГжЊЕРетжжДѓЙцФЃЕФШЋУёвНБЃШчЙћЭЦГіОЭКмФбЪеЛиЃЌЫљвдАбетДЮЕБГЩСЫзшжЙвНБЃИФИяЕФзюКѓЛњЛсЁЃ УРЙњеўИЎЙиУХЃЌЙњеЎЮЅдМЃЈУРЙњРњЪЗЩЯДгЮДЗЂЩњЙ§ЙњеЎЕФжБНгЮЅдМЃЉЃЌЖМЪЧДѓЪТЁЃеўИЎЕФе§ГЃдЫзЊЃЌашвЊеўИЎКЭЙњЛсЕФКЯСІЁЃЯждкЕФЧщаЮЃЌЪЧеўИЎКЭЙњЛсГЩЮЊСНЕГЗзељЕФГЁЫљЃЛеўИЎЪЧЗёФмЙЛМЬајдЫзЊЃЌГЩЮЊЬИХаЕФэРТыЃЌЪмЫ№ЩЫЕФЪЧУРЙњЙњУёКЭеўИЎаХгўЁЃЕНЯждкЮЊжЙЃЌУРЙњеўИЎЕФднЪБЙиУХЖдОМУЕФгАЯьЩѕЮЂЃЌЕЋЪЧШчЙћУРЙњЙњеЎЮЅдМЃЌОЭгаПЩФмЖдзЪБОЪаГЁдьГЩОоДѓГхЛїЃЌетвВЪЧЙВКЭЕГПДжиЕФЬИХаэРТыЁЃ АТАЭТэОмОјЬИХаЃЌвЛепЪЧФўПЩШУеўИЎднЪБЙиУХвВвЊБЃЛЄздМКСєЯТЕФРњЪЗвЕМЈЃЌЖўепЪЧжЊЕРДЫЗЇвЛПЊдђКѓУцДЫРрМПСЉЛсВЛЖЯжиИДЃЌТщЗГВЛЖЯЃЛШ§епЪЧНшМјРњЪЗЃЌПЫСжЖйеўИЎвВдјОдк1995-1996ФъБЛЦШЙиБе26ЬьЃЌЕЋетВЂВЛЗСАЫћМЬајСЌШЮЁЃ

УРЙњЙњеЎЮЅдМЃП ЧАУцЫЕЕНУРЙњЙњеЎЮЅдМПЩФмЖдзЪБОЪаГЁдьГЩОоДѓГхЛїЃЌФЧУДЙњеЎЮЅдМЕФМИТЪгаЖрДѓФиЃПШчЙћецЕФЮЅдМЃЌЖдзЪБОЪаГЁЕФГхЛїгжгаЖрДѓЃП ЮЊзіГіетИіХаЖЯЃЌЪзЯШашвЊРэНтУРЙње§дкЗЂЩњЕФЫЋжиЮЃЛњЕФБГОАВЂВЛЪЧОМУдвђЁЃЪЕМЪЩЯЃЌУРЙњОМУе§дкУїЯдИДЫеЃЌУРСЊДЂе§дкЬжТлЭЫГіПэЫЩЛѕБвеўВпЃЌУРЙњЙЋЫОЕФзмЬхгЏРћКЭЙЩЪаЖМДДЯТСЫРњЪЗаТИпЁЃЫљвдУРЙње§дкОРњЕФетжжЮЃЛњКЭХЗдЊЧјЙњМвЕФеЎЮёЮЅдМКЭжизщгаИљБОЕФВЛЭЌЁЃжЛвЊЙњЛсдИвтКЯзїЬсИпНшеЎЩЯЯоЃЌУРЙњеўИЎПЩвдКмШнвзЕивдМИКѕСуРћТЪЕФГЩБОДгзЪБОЪаГЁЩЯНшЧЎЃЌВЂГЅЛЙЕНЦкЕФРћЯЂЁЃ УРЙњеўИЎашвЊЖрЩйЧЎЃПЫќашвЊдк10дТ23ШежЇИЖвЛБЪ120вкУРдЊЕФЩчБЃПЊжЇЃЛШЛКѓдк10дТ31КХКЭ11дТ1КХСНЬьжЇИЖ640вкУРдЊЕФЩчБЃКЭРћЯЂПЊжЇЃЌжЎКѓдк11дТ9Ше-16ШежЎМфга530вкУРдЊЕФПЊжЇЁЃвВОЭЪЧЫЕЃЌШчЙћУРЙњеўИЎВЛФмдк10дТ17ШеГЩЙІЬсИпНшеЎЩЯЯоЃЌФЧУДДг10дТЕзЕН11дТжаЕФДѓБЪПЊжЇЛсЖдЫќЕФЯжН№СїВњЩњжиДѓЬєеНЁЃ Дг10дТ17ШеЕН11дТжаЛЙгадМ5570вкУРдЊЕФеЎЮёЕНЦкЃЌетВПЗжзЪН№ПЩвддкВЛЬсИпНшеЎЩЯЯоЕФЬѕМўЯТНшаТЛЙОЩЁЃЕЋЪЧШчЙћУРЙњеўИЎвђЮЊЮоЗЈГЅЛЙЧАЪіЕФЩчБЃКЭРћЯЂПЊжЇЖјЮЅдМЃЌНјЖјзЪБОЪаГЁЪмЕНГхЛїЃЌФЧУДНшаТЛЙОЩвВПЩФмГЩЮЪЬтЁЃ ФЧУДПЩФмЛсЗЂЩњФиЃПзюДѓЕФПЩФмадЪЧеЎЮёЩЯЯоЕФЮЪЬтдк10дТ17ШевдЧАЕУЕННтОіЃЌОЭЯё2011ФъОРњЕФвЛбљЁЃЦфДЮЃЌШчЙћУРЙњеўИЎецЕФГіЯжИКЕФЯжН№СїЃЌЦфПЩФмбЁдёднЛКжЇИЖЩчБЃКЭбјРЯН№ЕФАьЗЈЃЌетбљеЎШЏЕФРћЯЂжСЩйЛЙФмБЛГЅИЖЁЃМДБуУРЙњеўИЎецЕФвђЮЊЮоЗЈГЅИЖЙњеЎРћЯЂЖјЮЅдМЃЌзюПЩФмЕФЪЧФЧВПЗжРћЯЂБЛднЛКжЇИЖЃЌЖјДѓВПЗжЦфЫћЙњеЎМЬајАДе§ГЃМлИёНЛвзЃЌЪмЕНЕФгАЯьКмаЁЁЃетИіЭЦЖЯЕФРэгЩЪЧЪаГЁжЊЕРУРЙњеўИЎВЂВЛЪЧецЕФШБЧЎЃЌУЛгаЕНЦкЕФеЎШЏВЂВЛЛсдкНЋРДЗЂЩњЮЅдМЗчЯеЁЃЪЕМЪЩЯЃЌУРЙњГЄЦкЙњеЎМлИёдкЙ§ШЅМИжмУЛгаЪВУДБфЛЏЃЌетвВжЇГжетИіХаЖЯЁЃ ЭЌРэЃЌжаЙњКЭШеБОеўИЎГжгаЕФУРЙњЙњеЎЃЌМДБуЮЅдМЃЌвВжЛЪЧвЛаЁВПЗжРћЯЂБЛднЪБбгГйЁЃГ§ЗЧСНЙњеўИЎБиаыдкЖЬЦкФкТєГіеЎШЏЃЌЗёдђеце§дтЪмЫ№ЪЇЕФМИТЪЃЌМДБудкУРЙњЙњеЎЮЅдМЕФЧщПіЯТЃЌвВМИКѕЮЊСуЁЃСНЙњеўИЎжЎЫљвдЕЃгЧЃЌвЛЗНУцЪЧХТУРЙњЙњеЎЮЅдМПЩФмДјРДЕФЙњМЪзЪБОЪаГЁЕФЖЏЕДЃЌСэЭтЪЧХТУРдЊШчЙћБсжЕдьГЩЕФШЫУёБвЛђШедЊЕФБЛЖЏЩ§жЕЃЌНјЖјДђЛїГіПкЁЃ змЖјбджЎЃЌУРЙњЫЋжиЮЃЛњЕФБГОАВЂВЛЪЧОМУдвђЁЃУРЙњЙњеЎЮЅдМЕФПЩФмадКмаЁЃЌМДБуУРЙњЙњеЎЮЅдМЃЌЦфЖдУРЙњеЎЪаЕФГхЛївВгІИУЗЧГЃаЁЃЌЖдЙЩЦБЪаГЁКЭУРдЊЕФГхЛївВгІИУЪЧгаЯоЕФЃЌЖјЧвКмПЩФмЪЧднЪБЕФЁЃ жьЙтвЋИБВПГЄЬиБ№ЬсабУРЙњгІИУГфЗжСЫНтРњЪЗНЬбЕЁЃЫћжИЕФЪЧ2011Фъ8дТЃЌвВЪЧвђЮЊУРЙњЙњеЎЩЯЯоЕФељжДЃЌБъзМЦеЖћЙЋЫОНЕЕЭСЫУРЙњжїШЈаХгУЦРМЖЃЌУРЙњгаЪЗвдРДЕквЛДЮЪЇШЅСЫ3AЕФаХгУЦРМЖЁЃФЧУДЕБЪБУРЙњеЎЪаЪЧЗёЗЂЩњСЫОоДѓе№ЕДФиЃПЪТЪЕЪЧЕБЪБУРЙњеЎЪаДѓеЧЃЌдвђдкгкЭЖзЪепЯраХдкЖЏЕДЕФзЪБОЪаГЁРяЃЌНЕЙ§МЖЕФУРЙњЙњеЎШдШЛЪЧзюАВШЋЕФзЪВњЁЃ ЗДЙлжаЙњЃЌеЎЮёЮЅдМвЛжБЪЧвЛИіжиДѓЕФЬєеНЁЃЙ§ШЅ20ФъжаЃЌжаЙњгаЪ§ДЮРЫЗбЭЖзЪЕМжТвјааБєСйЪЕжЪадЦЦВњЕФРњЪЗЁЃ2012ФъДѓВПЗжЕФЕиЗНШкзЪЦНЬЈЕНЦкеЎЮёЕУвдеЙЦкЃЌетЦфЪЕЪЧвЛжжЪЕжЪадЮЅдМЁЃШчЙћжаЙњеўИЎФмЙЛЯёДЫДЮЖдУРЙњЕФЬЌЖШвЛбљЃЌЖдеЎШЈШЫРћвцИјгшвЛЙсЙиаФКЭЮЌЛЄЃЌФЧНЋЪЧзЪБОЪаГЁЕФеце§авЪТЁЃЕБШЛЃЌгаШЫПЩФмжИГіжаЙњеўИЎдкЬсабУРЙњВЛвЊЮЅдМЪБЪЧеЎШЈШЫЃЌдкЭЈЙ§вјааНшЧЎЭЖзЪЪБЪЧеЎЮёШЫЃЌЖўепРћвцВЛЭЌЃЌвђДЫзїД№вВВЛЭЌЁЃЕЋБЪепЯЃЭћетВЛЪЧеўИЎЫМПМЕФТпМЃЌЗёдђеўИЎдкеЎЮёЮЪЬтЩЯПЩФмдчЭэЛсАсЦ№ЪЏЭЗдвСЫздМКЕФНХЁЃ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

УРЙњЙњеЎЛсЮЅдМТ№ЃП

ЪБМф:2013-10-10 15:22РДдД:21ЪРМЭЭј зїеп:ГТСњ ЕуЛї:

ДЮ

УРЙњЙњеЎЮЅдМПЩФмадКмаЁЃЌМДБуЮЅдМЃЌЖдУРЙњеЎЪаГхЛївВгІИУЗЧГЃаЁЃЌЖдЙЩЦБЪаГЁКЭУРдЊГхЛївВгІИУЪЧгаЯоЕФЃЌЖјЧвКмПЩФмЪЧднЪБЕФЁЃЗДЙлжаЙњЃЌеЎЮёЮЅдМвЛжБЪЧвЛИіжиДѓЕФЬєеНЁЃЙ§ШЅ20ФъжаЃЌжаЙњгаЪ§ДЮРЫЗбЭЖзЪЕМжТвјааБєСйЪЕжЪадЦЦВњЕФРњЪЗЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- КЋСЊЩчЃКГЏЯЪЛђдкЬЋЦНбѓв§БЌЧтЕЏ

КЋСЊЩчГЦЃЌГЏЯЪЭтГЄРюгТКЦБэЪОЃЌН№е§ЖїЩљУїжаЬсЕНЕФЁАЪЗЩЯзюИпМЖБ№ЕФГЌЧПгВгІЖдДыЪЉЁБ...

- Н№е§ЖїЗЂБэЩљУїГЦвЊШУЬиРЪЦеИЖГіДњМл

Н№е§ЖїГЦЬиРЪЦеЪЧЁАЩёОВЁЁБЃЌЪЧвЛИіЁААЎЭцЛ№ЕФЖёЙїЁЂСїУЅЁБЃЌЁАЭъШЋВЛХфвЛЪжеЦПивЛ...

- ШЫИёЖРСЂгыбЇЪѕздгЩЃКШеБОбЇепЕФЦєЪО

ЖЮКъЧьЃКШЫИёЖРСЂЪЧбЇЪѕздгЩЕФЧАЬсЃЌВЛЮЈУќЁЂВЛЮЈЩЯЃЌгІИУЪЧзібЇЮЪепЕФТзРэЕзЯпЁЃШеБО...

- УРГЏЯрЛЅЭўаВШУбЧжоИїЙњВЛАВ

УРГЏВЛЖЯЩ§МЖЕФКЫЮфТюеНв§ЗЂИїЙње№ОЊКЭОкЩЅЁЃНєеХОжЪЦДйЪЙКЋЙњПМТЧЖдЦфЮфзАСІСПНјааЁА...

- жагЁжЎМфЃЌБигавЛеНЃП

ЙњМЪЮЪЬтзЈМвШјТэМгШЯЮЊЃЌжагЁВЛЛсБЌЗЂеНељЃЌвђЮЊСНЙњгаЬЋЖрЕФЙВЭЌРћвцЃЌвЛЕЉБЌЗЂеНељ...

- жаЙњИпЬњКЃЭтЁАМѕЫйЁБ

жаЙњФтдкОГЭтЭЖзЪЛђГаНЈЕФЖрИіИпЬњЯюФПиВелБэУїЃЌгЩгкЙњЧщВювьЃЌЪЪКЯжаЙњЕФИпЬњЃЌЮДБи...

- КЋСЊЩчЃКГЏЯЪЛђдкЬЋЦНбѓв§БЌЧтЕЏ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ