|

ЁЁЁЁвдЗПбјРЯ”ФбвдГЩЮЊФПЧАжаЙњбјРЯБЃеЯЕФжїСїЗНЪНЁЃМЧеп бюЕЧЗх Щу ЁЁЁЁБрепАД ЁЁЁЁ9дТ13ШеЃЌЙњЮёдКЗЂВМЁЖЙигкМгПьЗЂеЙбјРЯЗўЮёвЕЕФШєИЩвтМћЁЗЃЌЬсГі“ПЊеЙРЯФъШЫзЁЗПЗДЯђЕжбКбјРЯБЃЯеЪдЕу”ЃЌВЂАДМЦЛЎдк2014ФъЩЯАыФъЪдааЭЦЙуЁЃДЫОйв§ЗЂУНЬхКЭгпТлЕФШШвщЩѕжСжЪвЩЁЃ ЁЁЁЁжаЙњФПЧАе§ДІгкШЫПкНсЙЙзЊаЭЪБЦкЃЌШЫПкРЯСфЛЏЮЪЬтбЯжиЃЌвдЗПбјРЯвВжЛЪЧвЛжжбјРЯЗНЪНЕФбЁдёЃЌЬНЫїЖрЧўЕРЪЪКЯЙњЧщЕФЩчЛсЛЏбјРЯФЃЪНЪЧвЕФкЭтШЫЪПЙВЪЖЁЃ ЁЁЁЁ9дТ13ШеЃЌЙњЮёдКЗЂВМЁЖЙигкМгПьЗЂеЙбјРЯЗўЮёвЕЕФШєИЩвтМћЁЗЃЌЬсГі“ПЊеЙРЯФъШЫзЁЗПЗДЯђЕжбКбјРЯБЃЯеЪдЕу”ЁЃУНЬхКЭЩчЛсгпТлЖд“вдЗПбјРЯ”ПЩааадеЙПЊШШвщЁЃбыЪгЭјНќЦквЛЯюЕїВщБэУїЃЌНіШ§ГЩЭјУёНгЪм“вдЗПбјРЯ”ЃЌДѓВПЗжЭјгбЖдДЫОйГжЗёЖЈЛђЙлЭћЬЌЖШЁЃ ЁЁЁЁЭјгбЖдДЫЛАЬтЬжТлГжајЗЂНЭЁЃ9дТ19ШеКЭ9дТ20ШеУёеўВПгаЙиИКд№ШЫСЌајСНЬьЛигІгпТлжЪвЩЁЃ“вдЗПбјРЯ”ФмЗёГЩЮЊвЛЯюеўВпКЭжївЊбјРЯФЃЪНЃПдкЮДРДЩчЛсЛЏбјРЯИёОжжазїгУШчКЮЃПФПЧАЭЦНјЛЙУцСйФФаЉЮЪЬтЃПетаЉЖМашвЊНјвЛВНРхЧхЁЃ ЁЁЁЁ“вдЗПбјРЯ”в§ШШвщ ЁЁЁЁ“вдЗПбјРЯ”ЃЌжИРЯФъШЫзЁЗПЗДЯђЕжбКбјРЯБЃЯеЃЌМДРЯШЫЭЈЙ§ЕжбКЗПЮнВњШЈЃЌЖЈЦкШЁЕУвЛЖЈЪ§ЖюбјРЯН№ЃЌРЯШЫШЅЪРКѓЃЌвјааЛђБЃЯеЙЋЫОЪеЛизЁЗПЪЙгУШЈЁЃвВБЛГЦЮЊ“ЕЙАДНв”ЁЃетвЛФЃЪНдкЙњЭтНЯГЩЪьЃЌЙњФкЩадкЦ№ВННзЖЮЁЃЁЖвтМћЁЗЗЂВМКѓЃЌЭјгбГжајШШвщЃЌгажЇГжепЃЌвВгавЕФкШЫЪПЖдДЫФЃЪНГЩЮЊеўВпКЭжїЕМБэЪОжЪвЩЁЃ ЁЁЁЁжаЙњШЫУёДѓбЇжаЙњЩчЛсБЃеЯбаОПжааФИБжїШЮХЫНѕЬФШЯЮЊЃЌ“вдЗПбјРЯ”НЯЪЪКЯзгХЎгаЗПЃЌОМУЖРСЂЃЌЧвРЯШЫЭЫанН№ГфдЃЃЌВЛГюОМУЮЪЬтЕФМвЭЅЁЃЕЋетБЯОЙЪЧаЁжкЃЌФПЧАЛЙВЛвЫДѓУцЛ§ЭЦЙуЁЃетжжеўВпИќгІзїЮЊбјРЯжЦЖШЙ§ЖЩЗЈЛђИЈжњЗЈЪЙгУЃЌЮвЙњФПЧАжївЊбјРЯЗНЪНЛЙЪЧгІвдМвЭЅбјРЯЮЊжїЁЃ ЁЁЁЁжаЙњРЯСфПЦбЇбаОПжааФИБжїШЮЙљЦНБэЪОЃЌгЩгкЮвЙњГЧЯчЖўдЊНсЙЙМАЕигђВювьЃЌХЉДхЕиЧјдкЯрЕБГЄЪБМфФкШдЪЧИЈжњаЭ“ЭСЕибјРЯ”ЃЌФбвдЪЕЯж“вдЗПбјРЯ”ЁЃ ЁЁЁЁвВгазЈМвЖдДЫБэЪОПЯЖЈЁЃжаЙњЩчПЦдКШЫПкгыОМУбаОПЫљИБЫљГЄеХГЕЮАГЦЃЌЮвЙњФПЧАШЫПкРЯСфЛЏаЮЪЦбЯОўЁЂбјРЯЗўЮёвЕЗЂеЙжЭКѓЃЌПЊеЙ“вдЗПбјРЯ”ЪдЕуВЛЪЇЮЊгавтвхЕФЬНЫїЃЌМШЮЊРЯФъШЫдкОгМвбјРЯЁЂЩчЛсбјРЯЁЂЙњМвАяЗіЁЂЩчЧјЗўЮёЕШбЁЯюЭтдіМгаТбЁдёЃЌвВгаРћгкТњзуВПЗжРЯФъШЫИіадЛЏашЧѓЁЃ ЁЁЁЁЖдДЫЃЌУёеўВПгаЙиИКд№ШЫЛигІгпТлЁЃ ЁЁЁЁИУИКд№ШЫБэЪОЃЌПЊеЙ“вдЗПбјРЯ”дкЙњЭтвЛаЉЙњМввбгаГЩЪьзіЗЈЁЃетДЮЙњЮёдКвтМћНшМјЙњМЪОбщЃЌЬсГіПЊеЙетЗНУцЪдЕуЃЌФПЕФЪЧЬНЫїЗћКЯЙњЧщЁЂТњзуРЯФъШЫВЛЭЌашвЊЁЂЙЉРЯФъШЫзджїбЁдёЕФбјРЯБЃЯеВњЦЗЁЃ ЁЁЁЁИУИКд№ШЫЭЌЪБжИГіЃЌЁЖвтМћЁЗжаЃЌ“ПЊеЙРЯФъШЫзЁЗПЗДЯђЕжбКбјРЯБЃЯеЪдЕу”ЃЌжЛЪЧ“ЭъЩЦЭЖШкзЪеўВп”жаЕФвЛЯюЃЌЧвУїШЗЪЧПЊеЙЪдЕуЁЃдкЫцЁЖвтМћЁЗЭЌЪБЯТЗЂЕФжиЕуШЮЮёЗжЙЄжаЃЌжЛЪЧ45ЯюжиЕуШЮЮёЗжЙЄжаЕк27ЯюгаЙиБЃЯезЪН№ЭЖзЪбјРЯЗўЮёСьгђжавЛИізгЯюФПЁЃвђДЫЃЌЖдЁЖвтМћЁЗвЊШЋУцРэНтЁЂзМШЗАбЮеЃЌВЛФмвдЦЋИХШЋЁЃ ЁЁЁЁЖрЕиЪдЕуаЇЙћЧЗМб ЁЁЁЁ“вдЗПбјРЯ”дкЮвЙњЬсГівб10ФъЃЌдјдквЛаЉЕиЗНЪдЕуЃЌаЇЙћВЂВЛРэЯыЁЃ ЁЁЁЁ2003ФъЃЌ“вдЗПбјРЯ”РэФюзюдчБЛжаЙњЗПЕиВњПЊЗЂМЏЭХРэЪТГЄУЯЯўЫев§ШыЙњФкЁЃ2007Фъ11дТЃЌЩЯКЃЪаЙЋЛ§Н№ЙмРэжааФЪдЕу“вдЗПзджњбјРЯ”авщЁЃ2011ФъЁЖББОЉЪа“ЪЎЖўЮх”ЪБЦкРЯСфЪТвЕЗЂеЙЙцЛЎЁЗЬсГіЃЌББОЉЪаЙФРјЩЬвЕБЃЯеЦѓвЕЁЂЩЬвЕвјааЛђзЁЗПЙЋЛ§Н№ЙмРэВПУХЃЌНЈСЂЙЋвцаджаНщЛњЙЙвдПЊеЙ“вдЗПбјРЯ”ЪдЕувЕЮёЁЃ2012Фъ4дТЃЌФЯОЉЬсГі“вдЗПбјРЯ”ЃЌЕЋЯрЙиИКд№ШЫЭИТЖЃЌИУФЃЪНШдЭЃСєдкеўВпбаЬжНзЖЮЁЃжБжСЧАВЛОУЁЖвтМћЁЗЖдЭтЗЂВМЁЃ ЁЁЁЁЕїВщЯдЪОЃЌ“вдЗПбјРЯ”ФЃЪНЩцМАН№ШкЁЂЩчБЃЁЂЗПЕиВњЁЂБЃЯеЕШаавЕКЭеўИЎЯрЙиВПУХЁЃзЈМвБэЪОЃЌФПЧАетвЛеўВпЩаУцСйжюЖрЮЪЬтЁЃ ЁЁЁЁ“вдЗПбјРЯ”гыжаЙњДЋЭГЙлФюжБНгГхЭЛЁЃЩчПЦдКЩчЛсеўВпбаОПжааФУиЪщГЄЬЦОљжИГіЃЌРэТлЩЯвЊЪЙ“вдЗПбјРЯ”ГЩЮЊПЩааЕФЩчЛсеўВпЃЌЛљБОЬѕМўЪЧзЁЗПгЩРЯФъШЫздгЩжЇХфЁЃЖјЯждкзЁЗПЖрЮЊМвЭЅжївЊВЦВњЃЌАДДЋЭГЙлФюЃЌЖрЪ§РЯФъШЫбЁдёАбЗПВњСєИјзгХЎЁЃ ЁЁЁЁЩЯКЃУёеўВПУХЕїВщЯдЪОЃЌОХГЩзѓгвРЯШЫФтНЋЗПВњСєИјзгЫяЁЃББОЉЪІЗЖДѓбЇжаЙњЙЋвцбаОПдКдКГЄЭѕеёвЋГЦЃЌ“ДЋЭГЙлФюЯТЗПВњМФЭаСЫМвЭЅЬЋЖрЧщИаЃЌЖрЪ§ШЫЙ§ВЛСЫ‘ЙлФюПВ’ЁЃ” ЁЁЁЁбјРЯзЈвЕЗўЮёКЭВњЦЗШБЗІвВЪЧживЊеЯАЁЃШЋЙњбјРЯЗўЮёЬхЯЕНЈЩшзЈМвЮЏдБЛсЮЏдБИЕFШЯЮЊЃЌбјРЯВњЦЗШБЗІЪЧЭЦаа“вдЗПбјРЯ”ЕФзюДѓеЯАЁЃУёеўВПЭГМЦЯдЪОЃЌЮвЙњГЧЯчбјРЯЛњЙЙбјРЯДВЮЛ365ЭђеХЃЌЦНОљУП50ИіРЯШЫВЛЕНвЛеХДВЁЃбјРЯДгвЕШЫдБВЛзуАйЭђЃЌ“бјРЯЧАОАВЛУїРЪЃЌУЛгаРЯШЫдИвтФУзХбјРЯЧЎУАЯеЁЃ” ЁЁЁЁМгжЎ“вдЗПбјРЯ”БОЪєЩЬвЕбјРЯБЃЯеВњЦЗЃЌЧЃЩцжкЖрН№ШкЛњЙЙЁЃеўВпВЛЭИУїЃЌЯрЙиЙцЖЈШБЗІЃЌЪЙИУОйДыПЩФмУцСйжиДѓЗчЯеЁЃ ЁЁЁЁвЕФкШЫЪПБэЪОЃЌДЫОйЛЙЩцМАвјааЗПВњДІжУШЈЃЌЖјвјаажЛгаЭЈЙ§ЗЈдКХФТєвЛЬѕЧўЕРНтОіЃЌУЛгаЯргІДІжУФмСІЁЃБЃЯеЙЋЫОгжВЛОпБИАьРэЕжбКДћПюзЪжЪЁЃ ЁЁЁЁЩЯКЃЪаУёеўОжРЯСфЙЄзїДІДІГЄдЌПЁСМНщЩмЃЌЩЯКЃДг2007ФъдЭФ№“вдЗПбјРЯ”ЃЌЭЦааЖрФъНіГЩЙІ6Р§ЃЌживЊдвђОЭЪЧ“ОгУёЦеБщдЄМЦЗПМлНЋЩЯеЧЃЌРЯШЫЛсГдПї”ЁЃ ЁЁЁЁвдЗПжњРЯИќКЯУёвт ЁЁЁЁзюаТЯћЯЂГЦЃЌББОЉгаЭћ9дТЕзГіЬЈЁЖМгПьЭЦНјбјРЯЗўЮёвЕЗЂеЙЕФвтМћЁЗЃЌЦфжа“вдЗПбјРЯ”ПЩФмВЛБЛЬсМАЃЌШЁЖјДњжЎ“вдЗПжњРЯ”ИХФюЁЃ ЁЁЁЁ“вдЗПжњРЯ”КЫаФвЊЕуЪЧВЛБиЕжШУЗПЮнВњШЈЃЌЗПзгНіЮЊбјРЯИЈжњадбЁдёжЎвЛЁЃББОЉЪаУёеўОжИБОжГЄРюКьБјжИГіЃЌ“вдЗПжњРЯ”ВЛЪЧШУРЯФъШЫЕжШУЗПЮнЕФВњШЈЃЌЖјЪЧЭЈЙ§ШУЖЩЯжОгзЁЛђПежУЗПЮнОгзЁШЈЃЌЛёЕУЛљБОбјРЯН№жЎЭтЕФИќЖрбјРЯзЪН№ЁЃетБЛШЯЮЊЪЧЬНЫїаТЕФбјРЯБЃеЯжЦЖШаТОйДыЁЃ ЁЁЁЁетЦфжаеўИЎгІГаЕЃЪзвЊд№ШЮЁЃ ЁЁЁЁББОЉДѓбЇВЦОЗЈбаОПжааФжїШЮСѕНЃЮФШЯЮЊЃЌНтОібјРЯЮЪЬташЙњМвЁЂЩчЛсЁЂИіШЫЙВЭЌХЌСІЃЌНјаад№ШЮЧјЗжЁЃ“ДгГЄдЖЗЂеЙПДЃЌЛЙЪЧгІгЩеўИЎГаЕЃзюДѓЕФбјРЯд№ШЮЁЃБЯОЙКмЖрРЯШЫУЛгаЗПзгЃЌШчЙћЙ§ЗжЧПЕї‘вдЗПбјРЯ’ЃЌШЫУЧЛсЕЃаФеўИЎВЛГаЕЃбјРЯБЃеЯд№ШЮЁЃ” ЁЁЁЁЭЌЪБЃЌгЊдьКъЙлЕФеўВпЛЗОГКЭЭъЩЦЖЅВужЦЖШЩшМЦжСЙиживЊЁЃЁЁ ЁЁЁЁУЯЯўЫеШЯЮЊЃЌ“вдЗПбјРЯ”ЪдЕуЙ§ГЬжаЃЌеўИЎгІжЦЖЈОпЬхПЩааЕФеўВпЬхЯЕЃЌЭъЩЦЯрЙиЗПВњЦРЙРЁЂеўВпзЩбЏЁЂОРЗзжйВУЁЂЗчЯеЗжЕЃЛњжЦЃЌЙФРјН№ШкЛњЙЙВЮгыЯрЙибмЩњВњЦЗЕФДДаТЃЌЪЙ“вдЗПбјРЯ”ИќЗћКЯЮвЙњЙњЧщЃЌИќФмТњзуЖрбљЛЏбјРЯашЧѓЁЃ ЁЁЁЁЭѕеёвЋЕШзЈМвБэЪОЃЌеўИЎгІЭъЩЦЗПВњЦРЙРЁЂеўВпзЩбЏЁЂОРЗзжйВУЕШЛњжЦЃЌВЂдкзЁЗПЗДЯђЕжбКДћПюЛђБЃЯеГѕЦкЃЌЖдЩъЧыШЫКЭОгЊЛњЙЙИјгшвЛЖЈЫАЪегХЛнЃЛЖдгкГіЯжЗПМлВЈЖЏЃЌв§ШыгЩеўИЎжїЕМЕФБЃЯеЛњЙЙЛђЪаГЁЛЏБЃЯеЙЋЫОЗжЕЃЗчЯеЁЃ ЁЁЁЁДгРэФюКЭЙцЛЎЗНУцРхЧх“вдЗПбјРЯ”дкЮДРДЩчЛсЛЏбјРЯИёОжЕФЖЈЮЛИќживЊЁЃ ЁЁЁЁжаЙњРЯСфПЦбажааФИБжїШЮЕГПЁЮфБэЪОЃЌ“вдЗПбјРЯ”зїЮЊвЛжжЗЧжїСїЕФбјРЯЗНЪНЃЌ“ВЛЛсвВВЛПЩФмЬцДњеўИЎГаЕЃЕФЛљБОбјРЯд№ШЮЁЃ” ЁЁЁЁжаЙњШЫУёДѓбЇНЬЪкжЃЙІГЩжИГіЃЌ“вдЗПбјРЯ”МШВЛПЩФмГЩЮЊбјРЯБЃеЯЕФжїСїЗНЪНЃЌИќВЛЪЧгІгЩеўИЎжїЕМЕФЩчЛсбјРЯБЃЯегыбјРЯЗўЮёЕФЬцДњЦЗЃЌЖјжЛЪЧШУРЯФъШЫЖрСЫвЛжжбјРЯЗНЪНбЁдёЁЃ“вђДЫЃЌПЭЙлЩЯжЛгыЩйЪ§гаашвЊЕФШЫЯрЙиЃЌДѓЖрЪ§ЙЋжкУЛгаБивЊЙ§ЗжгЧТЧЁЃ” (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЁАвдЗПбјРЯЁБЮЊКЮељвщЫФЦ№ЃПвдЗПжњРЯИќКЯУёвт

ЪБМф:2013-09-29 10:36РДдД:аТЛЊЭј зїеп:ЮДжЊ ЕуЛї:

ДЮ

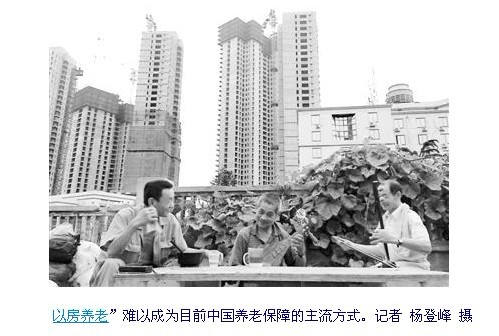

жаЙњФПЧАе§ДІгкШЫПкНсЙЙзЊаЭЪБЦкЃЌШЫПкРЯСфЛЏЮЪЬтбЯжиЃЌвдЗПбјРЯвВжЛЪЧвЛжжбјРЯЗНЪНЕФбЁдёЃЌЬНЫїЖрЧўЕРЪЪКЯЙњЧщЕФЩчЛсЛЏбјРЯФЃЪНЪЧвЕФкЭтШЫЪПЙВЪЖЁЃ

ЖЅвЛЯТ

(1)

100%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКУЛгаСЫ

- ЯТвЛЦЊЃКЁАТуБМЁБЕФвдЗПбјРЯ

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ЭМЦЌЮФеТ

- ОЋВЪЮФеТ

-

- ЁАТуБМЁБЕФвдЗПбјРЯ

ИлАцЁАвдЗПбјРЯЁБШ§ФъРДжЛзіСЫ400ЖрИіАИР§ЃЌВЮгыИїЗННдгаПрЫЎвЊЭТЃЌЫЪЧеце§ЕФЪмвцеп...

- ЁАвдЗПбјРЯЁБЮЊКЮељвщЫФЦ№ЃПвдЗПжњРЯИќКЯУёвт

жаЙњФПЧАе§ДІгкШЫПкНсЙЙзЊаЭЪБЦкЃЌШЫПкРЯСфЛЏЮЪЬтбЯжиЃЌвдЗПбјРЯвВжЛЪЧвЛжжбјРЯЗНЪНЕФ...

- ЁАТуБМЁБЕФвдЗПбјРЯ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ