|

“QE3会否推出、标普下调美国主权信用评级、欧债危机升级……”在陈艳(化名)的笔记电脑里,只要是关乎“美元汇率波动”的分析类文章,都被归类在“外汇套保”的文件夹。 作为一家以欧美为出口市场的家纺企业财务总监,每到月底她都会“习惯性”头痛――每月收进的美元货款是否又面临汇兑损失。 “去年10月美联储推出QE2期间,我们就没有及时调整结汇套保措施,年底的企业财报货币汇兑损益调整一栏,出现近200万元的亏损。”对于这家年出口收入约3亿元、利润率不足5%的民营家纺企业而言,这不是一个小数目。 今年更不乐观。 8月初的一周人民币忽然大幅升值了0.8%。如何制定有效的结汇套保方案,的确是个难题――但是这恰恰打开了银行拓展多元化外汇套保业务的巨大空间。 “这是块规模数千亿美元的大蛋糕,没有一家银行不想分一杯羹。”一位外资银行大中华区外汇交易主管表示。 寻找最佳方案 如今她可在每月1-10日的任何一个交易日进行结汇,价格主要参考上个月美元兑人民币每日波动的加权汇率,通过相应系数调整计算所得 5月,陈艳和开户银行改签了一份择期外汇套保交易协议,她每月底的习惯性“头痛”开始缓解。 “这主要是银行方面主动提出来的新结汇方案。”她透露,如今她可在每月1-10日的任何一个交易日进行结汇,价格主要参考上个月美元兑人民币每日波动的加权汇率,通过相应系数调整计算所得。 在她看来,如此操作能在最大限度上“抵御”未来数个月欧美情况恶化造成的美元汇率大幅波动所带来的企业汇兑损失。 回顾以往,起初,银行向陈艳推荐的是固定交割日结汇交易模式――由于陈艳所在的家纺企业基本在每个月最后一个交易日收到美元货款,银行提出在收到货款当天进行结汇交割。 “但如今这种模式并不合适我们。”陈艳透露,如由于欧美经济复苏乏力导致库存周转时间加长,部分海外客户向当地下游经销商收取的货款账期也随之延长,导致他们结算美元货款的时间顺延至下个月的第一周;此外还有其他各种原因导致付款时间被拖迟。 “有时我们要到下个月第二周才能收到货款,不但要重新调整结汇时间,还不得不蒙受其间的美元贬值的汇兑损失。”陈艳透露,有一次最大的单笔汇兑损失也有约5万元,“但几次货款被延时支付后,银行方面开始询问是否要更换结汇方式。” 当时,摆在陈艳面前的,除了择期外汇套保方案,还有一份外汇掉期协议。 “但银行客户推荐我们选择择期结汇模式,因为企业所支付的结汇保证金相对更少,不会过多占用企业运营资金。”她透露,通常若企业没有得到银行授信额度,进行外汇远期交易时都需要支付约15%的购汇保证金。 对于银行而言,择期外汇远期交易面临的对冲风险要求将会更高。 记者了解到,通常银行对客户固定交割日结汇头寸的风险对冲策略,类似于购买欧式外汇期权,只需要购买一份在固定交割日执行,与客户结汇方向相反的期权即可;但对于择期外汇远期交易头寸的风险对冲,则需要银行购买一系列类似美式期权,即买进不同时间点交割,且不同外汇互换执行价的期权, “对冲”客户不定期交割的结汇头寸,导致后者的交易成本高于前者。 “现在多数银行都希望能提供给客户多元化的外汇套保措施,其中有争取客户外汇保证金作为吸收存款的因素,也有多元化外汇套保工具能赚取更多中间收入的需要。”一家外资银行外汇交易主管透露。 陈艳还是遇到了新的套保难题――由于欧元区银行体系的美元头寸近期忽然紧缺国内企业排名,海外客户已经提出是否在未来数月用欧元货币作为付款货币,这让陈艳最近开始关注起欧洲主权债务危机对欧元汇率的冲击力度。 不过,她已收到来自开户银行的关于欧元兑人民币汇率的一个月掉期交易方案协议,“银行方面觉得未来数月我们都要收取欧元,不如先提前预设一个远期结汇执行价,避免欧元汇率大幅贬值造成汇兑损失。” 只是,她依然对于是否按未来一个月欧元/人民币远期结汇价格作为执行价感到困惑,“毕竟我们以前都收取美元,欧元与人民币之间的套保方案真的不够了解,很难把握到很准确的结汇价格。” NDF新战场 除了国际对冲基金豪赌人民币升值,NDF也是国内企业寻求结售汇套保的新舞台 在香港NDF(无本金交割人民币远期外汇交易)市场,每天成交量高达30亿-50亿美元,除了国际对冲基金豪赌人民币升值,NDF也是国内企业寻求结售汇套保的新舞台。 “比如一家内地进口公司需要在3个月后支付美元购买货品国内500强企业,如果他预期人民币未来3个月会升值1%,他会用手里的美元头寸兑换一笔人民币,作为买进人民币3个月期限NDF的交割金作套保,一旦人民币如期升值1%,他就能通过NDF市场将拆入的人民币兑换到更多美元货币,除了全额支付货款,还有一笔约1%汇兑盈余。”一家香港银行外汇交易员举例说,类似套汇操作在每天NDF成交量占据约60%以上份额。 多数香港银行之所以愿意替国内企业在香港NDF市场做套保,除了能收到一定外汇交易保证金与佣金收入,还在于它的流动性较高与能最大限度发挥财务杠杆能力,毕竟NDF合约交易价格是远期汇率与到期时的现货汇率之间的差价,并以美元结算,于是多数国内企业能通过买卖NDF市场的到期差价,以很低的交易成本成倍放大外汇套保额度。 “随着人民币跨境贸易结算规模在香港迅速扩大,现在还出现新的外汇套保模式。”上述外汇交易员透露,由于看好人民币升值空间,部分全球企业客户不再直接筹集美元支付货款,而是在数个月前就先在大型银行开立银行远期承兑美元汇票,然后再将美元汇票贴现并兑换成人民币,用于买涨NDF人民币期权,等到交易日来临时再将“升值”人民币兑换成更多美元支付货款,“这块套汇业务去年增长很快,现在每天都有5亿-6亿美元的成交量。” 数据显示中国评论网,2010年1月-2011年5月期间,香港人民币的企业存款净增加约3200亿元,相当于470亿美元。 “其中部分资金也会通过NDF市场豪赌人民币升值。”一家外资银行外汇交易部主管透露,甚至有一段时间香港银行都发现美元头寸相当紧张,除了美元资金回流美国,部分美元头寸都被企业用于质押换取人民币做外汇套保交易,导致他们不得不通过总部调来美元头寸用于应对结汇业务。 记者了解到,国内进口企业的外汇套保措视依然游走在灰色地带。 “如我们先把500万美元等值的人民币存进国内银行账户,银行则相应借给500万美元贷款用于3个月以后的进口商品支付款,其间我们能收取同期人民币存款利息收入与美元贷款之间的利差,作为持有美元汇率损失的补偿。”一家国内化工进口公司副总经理透露,“但这是两全其美的买卖,银行得到大量进口企业的人民币存款,而我们的存贷款利差收益也有1.5%国内五百强企业,反正这笔人民币也要在3个月后按照交割当天美元/人民币卖出价结汇美元进行付款,现在等于多了一笔额外的套汇利差收入。” 责任编辑:NF045 (责任编辑:佚名) |

高层论坛 | 省部长论坛 | 理论探索 | 强国论坛 | 党政建设 | 政策研究 | 军事纵横 | 区域发展 | 风云人物 | 时事观察 | 小康中国 | 海峡两岸 | 艺术纵横 | 文明时代 | 本站专访 | 房地产风云 | 外商投资 | 企业风云 | 城市评论 | 新闻评论 | 经济评论 | 时政论坛 | 国际论坛 | 民生论坛 | 深度看点 | 财经论坛 | 教育留学 | 传统文化 | 科技探索 | 母婴频道 | 征婚交友 | 时尚购物 | 评论电视 | 评论电台 | 民风民俗 | 国学儒风 | 妇女儿童 | 糖酒文化 | 航空航天 | 中评音乐 | IT数码 | 美食频道 | 北京 | 天津 | 上海 | 重庆 | 河北 | 河南 | 云南 | 辽宁 | 黑龙江 | 湖南 | 安徽 | 山东 | 新疆 | 江苏 | 浙江 | 江西 | 湖北 | 广西 | 甘肃 | 山西 | 内蒙 | 吉林 | 福建 | 贵州 | 广东 | 青海 | 西藏 | 四川 | 宁夏 | 海南 | 台湾 | 香港 | 澳门 | 陕西 | 运动竞技 | 新硬件时代 | 消防应急 | 雄安新区 | 粤港澳大湾区 | 一带一路 | 物联网 | 欧洲频道 | 非洲频道 | 亚太聚焦 | 两会频道 | 澳洲频道 | 国际经济 | 美洲频道 | 财富领袖 | 晚霞溢彩 | 人社保障 | 特色小镇 | 互联网+ | 国际交流 | 科技创新 | 实业发展 | 网络金融 | 产业联盟 | 脱贫攻坚 | 投资发展 | 智慧城市 | 科技工业 | 会议专题 | 聚焦海外 | 新疆建设兵团 | 民政工会 |

外贸企业如何面对美元 欧元汇率动荡

时间:2011-10-19 11:31来源:互联网 作者:佚名 点击:

次

“QE3会否推出、标普下调美国主权信用评级、欧债危机升级……”在陈艳(化名)的笔记电脑里,只要是关乎“美元汇率波动”的分析类文章,都被归类在“外汇套保”的文件夹。 作为一家以欧美为出口市场的家纺企业财务总监,每到月底她都会“习惯性”头痛――每月收进的美元货款

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 图片文章

- 精彩文章

-

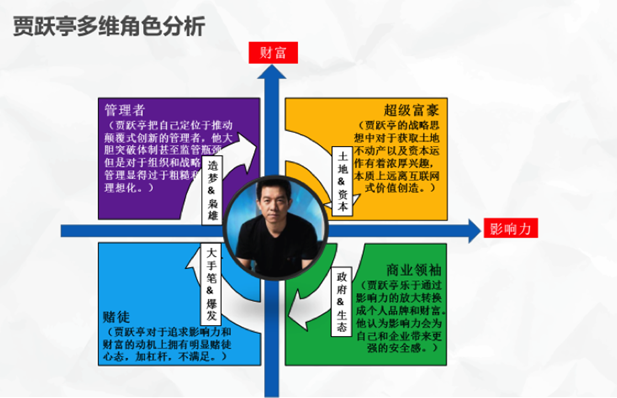

- 乐视:被梦想腐蚀的竞争力

很多人对于跌倒了能爬起来、越挫越勇的贾跃亭都是充满期待的,但从最近的各种危机来看...

- 企业存38万亿元活期 官方首提“流动性陷阱”

实际上,从去年10月份开始,M1与M2的增速差距便不断扩大。 ...

- 万科报告直指钜盛华资管4大问题 内容被指现乌

处于对高杠杆资金链的担忧,万科对钜盛华及其控制的九个资管计划进行初步调查,发现4...

- 万科之争战火重燃

随着万科A股于上周复牌,去年开始买入万科股票的宝能集团再次进行了小幅增持,万科领...

- 日本丰田松下等大企业遭巨额亏损困扰

据《日本经济新闻》报道,日本最大汽车企业丰田11月1日确认,其10月在华汽车销量较去...

- 核电企业聚集新疆 中核集团签订单总额150亿

中国核工业集团公司、中国广东核电集团、中国核工业建设集团公司等国内核能开发建设重...

- 乐视:被梦想腐蚀的竞争力

- 中央文献网

- 中国全国人大

- 中央统战部

- 中共中央党校

- 毛主席纪念堂

- 邓小平纪念馆

- 中国台湾网

- 中央档案馆

- 中央综治委

- 中央编制办

- 中国全国政协

- 最高人民法院

- 全国最高检

- 解放日报网

- 中国外交部

- 中国国防部

- 中共青年团

- 国家发改委

- 中国教育部

- 中国科技部

- 中国工信部

- 中国国家民委

- 中国公安部

- 中国监察部

- 中国民政部

- 中国司法部

- 中国社保部

- 中国国土部

- 中国环保部

- 中国住建部

- 中国交通部

- 中国铁道部

- 中国水利部

- 中国农业部

- 中国商务部

- 中国文化部

- 中国卫生部

- 国务院法制办

- 国务院新闻办

- 国务院扶贫办

- 国务院国资委

- 国家防腐局

- 中国人民网

- 中国新华网

- 中国经济网

- 中国政府网

- 中国网网站

- 中国光明网

- 中国日报网

- 美国美联社

- 俄通社塔斯社

- 法国新闻社

- 中国新闻网

- 中央联络部

- 紫 光 阁

- 中纪委监察部

- 路透社中文网

- 京东商城网

- 英国国通社

- 有 券 网

评论网版权所有 ,未经书面授权禁止使用

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号