|

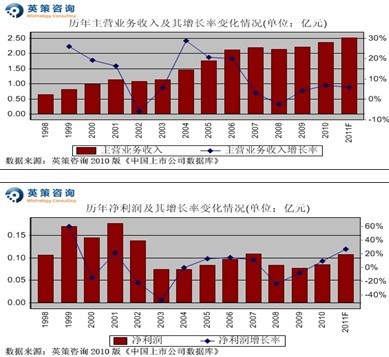

гЂВпзЩбЏ КўББКщГЧЭЈгУЛњаЕЙЩЗнгаЯоЙЋЫО(600566)ЃЌжївЊДгЪТИїРрЗЇУХгыЫЎЙЄЛњаЕВњЦЗЕФЩњВњгыЯњЪлЃЌЙЋЫОЙЩЦБгк2001ФъдкЩЯНЛЫљЩЯЪаЁЃ КщГЧЙЩЗнЪЧЙњМвЖЈЕуЩњВњЗЇУХКЭЫЎЙЄЛњаЕВњЦЗЕФжиЕуЦѓвЕЃЌгЕгаЖрЯюзджїжЊЪЖВњШЈКЭЗЇУХжЦдьЕФКЫаФММЪѕЃЌдкЬиДѓПкОЖЫЎТжЛњНјЫЎЕћЗЇЁЂЬиДѓПкОЖЫЎТжЛњНјЫЎЧђЗЇЁЂЬиДѓПкОЖСїСПЕїНкЗЇКЭЬиДѓПкОЖецПеЗЇУХЕФЩшМЦгыжЦдьЗНУцЃЌОпЙњМЪЯШНјЫЎЦНЁЃГЄЦквдРДЃЌЙЋЫОВњЦЗдкЙњФкЯњЪлСМКУЃЌгЊвЕЪеШыдіГЄЮШЖЈЁЃ2010ФъЃЌЙЋЫОЯђЙњМЪЪаГЁНјОќЃЌШЋФъЪЕЯжгЊвЕЪеШы2.37вкдЊЃЌЭЌБШдіГЄ6.8%ЃЌОЛРћШѓ846ЭђдЊЃЌЭЌБШдіГЄ9.78%ЁЃЦфРњФъжїгЊвЕЮёЪеШыЁЂОЛРћШѓБфЛЏЧщПіМАЪЙгУгЂВпВЦЮёФЃаЭЖдЦф2011ФъвЕМЈНјааЕФдЄВтЃЌШчЯТСаЖўЭМЫљЪОЃК

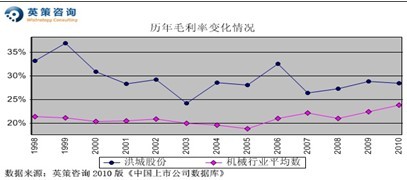

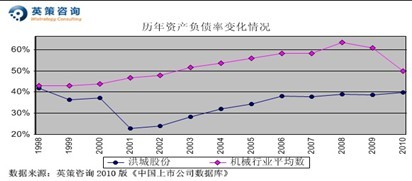

(зЂЃКгЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§ОнЃЌРДдДгкЩЯЪаЙЋЫОИїФъФъБЈЃЌБОзХжвЪЕдЪМЪ§ОнЕФддђЃЌЮДвђЪТКѓКЯВЂЗЖЮЇЛђЛсМЦзМдђБфЖЏЖјЖдЪ§ОнНјааЕїећЃЌПЩФмгыНЛвзЯЕЭГжаЪ§ОнВњЩњвЛаЉВювьЃЌЬиДЫЫЕУїЃЌКѓЭЌЁЃ) УЋРћЗНУцЃЌвђЙЋЫОгЕгаЖрЯюВњЦЗЕФзджїжЊЪЖВњШЈЃЌММЪѕгХЪЦУїЯдЃЌВњЦЗИНМгжЕИпЃЌвђЖјзлКЯУЋРћТЪГЄЦкУїЯдИпгкаавЕЦНОљЫЎЦНЁЃ2010ФъЃЌЙЋЫОУЋРћТЪЮЊ28.41%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ23.8%ЁЃЦфРњФъУЋРћТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

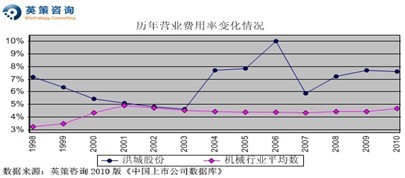

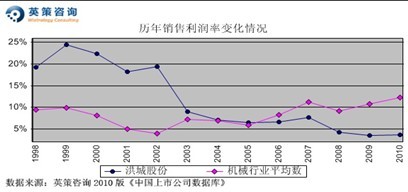

гЊвЕЗбгУПижЦЗНУцЃЌгЩгкЙЋЫОжТСІгкаТВњЦЗЭЦЙуМАЪаГЁПЊЭиЃЌгЊЯњЭЖШыДѓЃЌгЊвЕЗбгУТЪУїЯдИпгкаавЕЦНОљЫЎЦНЃЌ2010ФъЮЊ7.6%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ4.69%ЁЃЦфРњФъгЊвЕЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

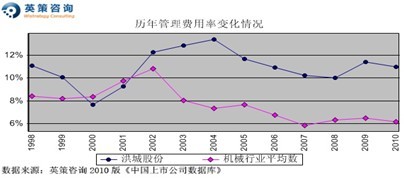

ЙмРэЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌЙ§ШЅ9ФъРДЙЋЫОЙмРэЗбгУТЪЪМжеУїЯдИпгкаавЕЦНОљЫЎЦН,вЛЗНУцгыбаЗЂЭЖШыДѓгаЙиЃЌСэвЛЗНУцвВЗДгГГіЙЋЫОЙмРэаЇТЪЯрЖдНЯЕЭЁЃ2010ФъЃЌЙЋЫОЙмРэЗбгУТЪЮЊ10.99%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ6.15%ЁЃЦфРњФъЙмРэЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ВЦЮёЗбгУПижЦЗНУцЃЌЪ§ОнЯдЪОЃЌ7ФъРДЙЋЫОВЦЮёЗбгУТЪЪМжеИпгкаавЕЦНОљЫЎЦНЃЌЧв4ФъРДГжајЬсИпЃЌ2010ФъЮЊ5.5%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ0.77%ЁЃЦфРњФъВЦЮёЗбгУТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

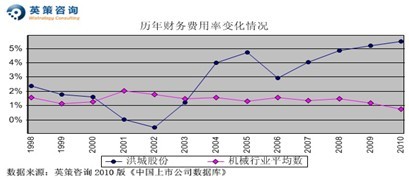

ЖдЭтЭЖзЪЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОЖдЭтЭЖзЪЙцФЃаЁЃЌеМЫљгаепШЈвцБШжидк1.5%зѓгвЃЌ2010ФъЮЊ1.62%ЁЃ2007ЁЊ2009ФъЃЌЙЋЫОЭЖзЪЪевцеМРћШѓзмЖюБШжиЗжБ№ЮЊ13.98%ЁЂ5.68%КЭ3.9%ЃЌ2010ФъЭЖзЪЪевцЮЊИКжЕЁЃЦфРњФъЖдЭтЭЖзЪеМЫљгаепШЈвцБШжиМАЭЖзЪЪевцеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТСаЖўЭМЫљЪОЃК

гЊвЕЭтЪежЇЗНУцЃЌЪ§ОнЯдЪОЙЋЫОЫФФъРДОљЕУЕНеўИЎЕФзЪжњЃЌ2007ФъеўИЎВЙжњРћЕУДя600ЭђдЊЃЌ2010ФъЃЌЙЋЫОдйШЁЕУ100ЭђдЊеўИЎВЙжњЃЌгЩДЫВњЩњЕФгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиЮЊ15.46%ЁЃЦфРњФъгЊвЕЭтЪежЇОЛЖюеМРћШѓзмЖюБШжиБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

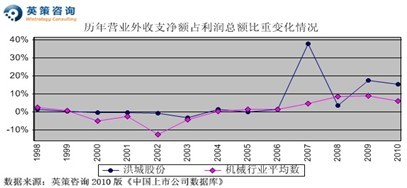

ЯњЪлРћШѓТЪЗНУцЃЌОЁЙмЙЋЫОУЋРћТЪНЯИпЃЌЕЋЪмРлгкВЛЖЯЩЯбяЕФШ§ЯюЗбгУТЪЃЌЯњЪлРћШѓТЪНќФъРДЯТНЕУїЯдЃЌВЂзд2006Ц№ЕЭгкаавЕЦНОљЫЎЦНЃЌЧвВюОрдНРДдНДѓЁЃ2010ФъЃЌЙЋЫОЯњЪлРћШѓТЪ3.68%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ12.28%ЁЃЦфРњФъЯњЪлРћШѓТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

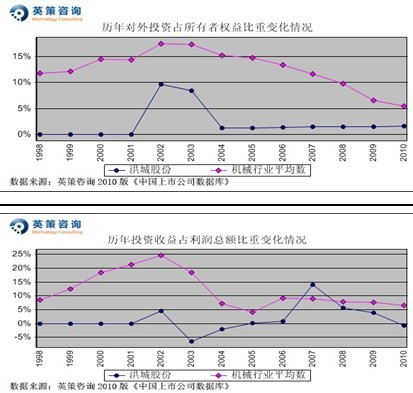

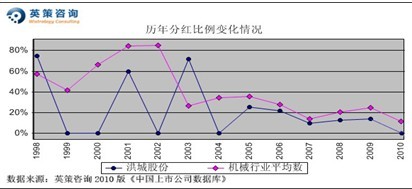

зЪБОНсЙЙЗНУцЃЌЪ§ОнЯдЪОЃЌ2001ФъЙЋЫОIPOКѓзЪВњИКеЎТЪНјвЛВНЯТНЕЃЌЪЎФъРДвЛжБДІгк40%вдЯТЕФЕЭЫЎЦНЁЃ2010ФъЃЌЙЋЫОзЪВњИКеЎТЪЮЊ39.72%ЃЌЭЌЦкЛІЩюСНЪаЛњаЕаавЕЩЯЪаЙЋЫОЦНОљзЪВњИКеЎТЪЮЊ49.75%ЁЃНЯЕЭЕФзЪВњИКеЎТЪБэУїЃЌЙЋЫОзЪБОНсЙЙДІгкНЯКЯРэзДЬЌЃЌВЂЧвЛЙгаНЯДѓИКеЎЗЂеЙЧБСІЁЃЦфРњФъзЪВњИКеЎТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ДцЛѕжмзЊЗНУцЃЌЪ§ОнЯдЪОЃЌРњФъРДЙЋЫОДцЛѕжмзЊТЪГЄЦкЕЭгкаавЕЦНОљЫЎЦНЃЌетгыЙЋЫОВњЦЗЩњВњжмЦкНЯГЄгаЙиЁЃ2010ФъЃЌЙЋЫОДцЛѕжмзЊТЪЮЊ1.66ДЮЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ2.89ДЮЁЃЦфРњФъДцЛѕжмзЊТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

зЪБОЛиБЈЗНУцЃЌЪ§ОнЯдЪОЃЌвђЯњЪлРћШѓТЪЕЭЃЌМгЩЯзЪБОРћгУаЇТЪВЛИпЃЌЕМжТЙЋЫОзЪБОЛиБЈТЪГЄЦкЮЎУвЃЌОЛзЪВњЪевцТЪХЧЛВдк1.5%ЕФЕЭЫЎЦНЃЌгыЛІЩюЩЯЪаЙЋЫОЛњаЕаавЕЦНОљЫЎЦНжЎМфЕФВюОрЗЧГЃУїЯдЁЃ2010ФъЃЌЙЋЫООЛзЪВњЪевцТЪЮЊ1.63%ЃЌЭЌЦкаавЕЦНОљЫЎЦНИпДя13.54%ЁЃЦфРњФъОЛзЪВњЪевцТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

СїЖЏадЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОСїЖЏБШТЪгыаавЕЦНОљЫЎЦНЧїЭЌЃЌВЂЪМжеЮЌГждк100%вдЩЯЫЎЦНЁЃ2010ФъЃЌвђПЊЭиЙњМЪЪаГЁЃЌЙЋЫОЖдСїЖЏзЪН№ЕФашЧѓдіМгЃЌСїЖЏБШТЪНЕЗљУїЯдЃЌЮЊ105%ЃЌЭЌЦкаавЕЦНОљЫЎЦНЮЊ162%ЁЃЦфРњФъСїЖЏБШТЪБфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

РћШѓЗжХфЗНУцЃЌЪ§ОнЯдЪОЃЌЙЋЫОдкДѓЖрЪ§ФъЗнЖМгаЗжКьЃЌНќФъРДЗжКьБШР§дк10%зѓгвЁЃ2010ФъЙЋЫОЮДНјааЗжХфЃЌНќШ§ФъЛІЩюЛњаЕаавЕЩЯЪаЙЋЫОЦНОљЗжКьБШР§дк20%зѓгвЁЃЙЋЫОРњФъЗжКьБШР§БфЛЏЧщПіЃЌШчЯТЭМЫљЪОЃК

ИљОнЙњМваТФмдДЗЂеЙЙцЛЎЃЌЁАЪЎЖўЮхЁБЦкМфНЋМгПьЗЂеЙЗЧЛЏЪЏФмдДНЈЩшЃЛЭЌЪБЃЌЫЎЮёЁЂЪЏЛЏЁЂвБН№КЭЛЗБЃЕШаавЕвВНЋПьЫйдіГЄЃЌгыДЫХфЬзЕФЗЇУХВњЦЗЪаГЁашЧѓЃЌвВНЋЛёЕУНЯПьЕФдіГЄЫйЖШЃЌаавЕНЋНјШыаТвЛТжПьЫйЗЂеЙЦкЁЃ ЕЋЪЧЃЌЗЇУХаавЕЪєгкСуЩЂаЭаавЕЃЌОКељСІЧПЕФДѓаЭЦѓвЕЩйЃЌЖрЪ§ЙцФЃНЯ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

КщГЧЙЩЗнЃКОЛРћЛђді27% ЪаОЛТЪМЦУПЙЩМлжЕ10.97дЊ

ЪБМф:2011-06-09 15:01РДдД: зїеп: ЕуЛї:

ДЮ

КщГЧЙЩЗнЃКОЛРћЛђді27% ЪаОЛТЪМЦУПЙЩМлжЕ10.97дЊ ...ЙЋЫОЙЩЦБгк2001ФъдкЩЯНЛЫљЩЯЪа...ОпЙњМЪЯШНјЫЎЦН...ЙЋЫОВњЦЗдкЙњФкЯњЪлСМКУ...ЙЋЫОЯђЙњМЪЪаГЁНјОќ...гЂВпзЩбЏЁЖжаЙњЩЯЪаЙЋЫОЪ§ОнПтЁЗжаЕФЪ§Он...РДдДгкЩЯЪаЙЋЫОИїФъФъБЈ...вђЙЋЫОгЕгаЖрЯюВњЦЗЕФзджїжЊЪЖВњШЈ...вђЖјзлКЯУЋ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- АяПЭЛЇЧЉМйКЯЭЌЦДћ гажаНщШддкзіЪзИЖДћЃЂ

зЁНЈВПЕШШ§ВПУХШеЧАдкЮфККейПЊЕФВПЗжЪЁЪаЗПЕиВњЙЄзїзљЬИЛсдйДЮЧПЕїЃЌЗРжЙзЪН№ЮЅЙцСїШы...

- ВЬPЃКВІПЊУдЮэЃЌЖСЖЎжаЙњОМУ

ШчЙћЮвУЧАбЪРНчИїОМУЬхАДееШЫОљGDPНјааХХСаЃЌПЩвдПДЕНЃЌОМУЬхДгЕЭЪеШыЕНжаЕШЪеШыдй...

- ШЫУёБвзЊЮЊЩ§жЕЕФЙиМќЪЧЪВУДЃП

жаЙњбыаавбОГЩЙІЕиДђЯћЕЅБпЩ§жЕдЄЦкЃЌФЧУДгІЕБМгПьЭЦЖЏШЫУёБвЛуТЪаЮГЩЛњжЦИФИяЃЌЬсИп...

- ШЋЧђСљДѓвјааФтСЊЪжЭЦГіЪ§зжЛѕБв

ЁАЖрЙІФмНсЫуБвЁБгЩШ№вјДДНЈЃЌжМдкШУН№ШкЪаГЁИќгааЇТЪЁЃАЭПЫРГЁЂШ№аХЁЂШ§СтШеСЊН№Шк...

- жаЙњЮЇШЦзЪБОЭтСїЕФЁАУЈзЅРЯЪѓЁБгЮЯЗдЖЮДНсЪј

зЪБОЭтСїКЭжаЙњФцзЊзЪБОСїЯђЕФХЌСІМШЪЧН№ШкЮЪЬтвВЪЧеўжЮЮЪЬтЁЃОЁЙмОМУаЮЪЦКУзЊЃЌЕЋ...

- ЙВЯэОМУОПОЙФмЙЛзпЖрдЖЃП

ЁАЗчПкЁБЩЯЕФЙВЯэОМУНЋШчКЮЩюЖШгАЯьжаЙњЩчЛсЃПЙВЯэОМУОПОЙФмЙЛзпЖрдЖЃПЙВЯэОМУгІШч...

- АяПЭЛЇЧЉМйКЯЭЌЦДћ гажаНщШддкзіЪзИЖДћЃЂ

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ