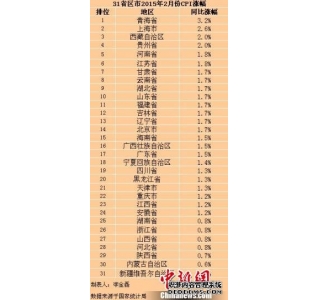

|

АщЫцзХЙњФквјааРэВЦВњЦЗЗЂааЪ§СПКЭзЪН№ЙцФЃЕФМБОчХђеЭЃЌвјааРэВЦВњЦЗЕФдЫзїФЃЪНОРњСЫОоДѓзЊБфЃЌж№НЅгЩЕЅДПЮЊЭЖзЪепЬсЙЉЭЖзЪЧўЕРЕФМђЕЅЁАвЛЖдвЛЁБдЫзїбнБфЮЊвджїЖЏЙмРэЮЊЬиЕуЕФЁАзЪВњГиЁБФЃЪНЁЃЕЋгЩгкФПЧАЮвЙњЩЬвЕвјааЕФЁАзЪВњГиЁБРэВЦвЕЮёЩаДІгкЦ№ВННзЖЮЃЌвђДЫЃЌдкбЯИёЗРПиЗчЯеЕФЧАЬсЯТЮШНЁЗЂеЙжСЙиживЊЁЃ вдРПДЂЮЊФПЕФЕФвјааРэВЦВњЦЗЁАДѓеНЁБзюНќПЊЪМНЕЮТЁЊЁЊЁЊ гЩгкгаЯћЯЂГЦвјМрЛсНЋПижЦЩЬвЕвјааЗЂааГЌЖЬЦкРэВЦВњЦЗЃЌЦкЯодквЛжмвдФкЕФГЌЖЬЦкРэВЦВњЦЗПЩФмНЋБЛНаЭЃЃЌНќЦквЛжмФкЕФГЌЖЬЦквјааРэВЦВњЦЗЗЂааСПвбОдкж№ВНМѕЩйЃЌЖјЧвдЄЦкЪевцТЪвВГіЯжЯТНЕЁЃ зюаТЪ§ОнЯдЪОЃЌ8дТ11ШежС17ШевЛжмЃЌЙВ17МввјааЗЂааСЫ252жЛРэВЦВњЦЗЃЌНЯЩЯжмдіМгСЫ37жЛЁЃЦфжаЃЌзщКЯЭЖзЪРрШдШЛеМОнжїЕМЕиЮЛЃЌИпДяСљГЩЁЃжЕЕУзЂвтЕФЪЧЃЌвЛжмвдФкЕФГЌЖЬЦкРэВЦВњЦЗжЛга15жЛЃЌдЄЦкФъЪевцТЪзюИпЕФвВжЛга3.6%жаЙњЦРТлЭјЃЌгыжЎЧАЖЏщќ5%вдЩЯЕФдЄЦкЪевцгаСЫНЯДѓЕФЛиТфЁЃ ОнСЫНтЃЌГЌЖЬЦкРэВЦВњЦЗвЛАуОпгадЄЦкЪевцИпЁЂСїЖЏадКУЕФЬиЕуЃЌдкдТФЉЁЂМОФЉЛђепНкМйШеЭЦГіЃЌМШФмТњзувЛаЉЪжжагаЯажУзЪН№ЕФЭЖзЪепЃЌЭЌЪБгжПЩТњзувјааРПДЂЕФашЧѓЃЌвђЖјБИЪмЩЬвЕвјааЧрэљЁЃШЛЖјЃЌЮЊељЖсДцПюзЪдДЃЌгШЦфЪЧЮЊСЫдкдТФЉМОФЉГхЪБЕуЃЌвЛаЉвјааДѓСПЗЂааЕФГЌЖЬЦкИпдЄЦкЪевцТЪЕФРэВЦВњЦЗЃЌЭљЭљашвЊЖЏгУЦфЫћЕФЪевцРДдДРДЖвИЖПЭЛЇЕФЪевцЃЌе§ЪЧетжжЖёадОКељЬЌЪЦЕФШевцУїЯдв§ЗЂСЫМрЙмВуЕЃгЧЁЃ ЖдДЫвЕФкШЫЪПБэЪОЃЌАщЫцзХЙњФквјааРэВЦВњЦЗЗЂааЪ§СПКЭзЪН№ЙцФЃЕФМБОчХђеЭЃЌвјааРэВЦВњЦЗЕФдЫзїФЃЪНОРњСЫОоДѓзЊБфЃЌж№НЅгЩЕЅДПЮЊЭЖзЪепЬсЙЉЭЖзЪЧўЕРЕФМђЕЅЁАвЛЖдвЛЁБдЫзїбнБфЮЊвджїЖЏЙмРэЮЊЬиЕуЕФЁАзЪВњГиЁБФЃЪНЁЃЕЋгЩгкФПЧАЮвЙњЩЬвЕвјааЕФЁАзЪВњГиЁБРэВЦвЕЮёЩаДІгкЦ№ВННзЖЮЃЌвђДЫЃЌдкбЯИёЗРПиЗчЯеЕФЧАЬсЯТЮШНЁЗЂеЙжСЙиживЊЁЃ РэВЦДДаТЃКДѓвјааГЩжїСІ ОнжаЙњЩчПЦдКН№ШкВњЦЗжааФЭГМЦЃЌ2011ФъЩЯАыФъЃЌЩЬвЕвјааЙВЗЂаа8902ПюРэВЦВњЦЗЃЌГЌЙ§2010ФъШЋФъЗЂааСПЕФ80%ЃЌРлМЦФММЏзЪН№8.5ЭђвкдЊЁЃетвЛН№ЖюВЛНідЖИпгкЭЌЦкЛљН№ЁЂШЏЩЬКЭбєЙтЫНФМ2151вкдЊЕФЗЂааСПЃЌЩѕжСЛЙИпгкЭЌЦкЩЬвЕвјаадМ4.2ЭђвкдЊЕФРлМЦаТдіДћПюЁЃ ЦфжаЃЌЮхДѓЙњгаПиЙЩвјааБэЯжЭЛГіЃЌРэВЦВњЦЗЗЂЪлЖЏСІзюИпЕФЪЧНЛЭЈвјааЃЌжаааКЭЙЄааЗжСаЕк2ЮЛКЭЕк4ЮЛ;ЪаГЁЙцФЃзюДѓЕФЪЧХЉааЃЌНЈааЁЂжаааХХдкЕк3ЁЂ4ЮЛ;ДгЪевцФмСІЁЂЗчЯеЫЎЦНЁЂЖрбљЛЏГЬЖШЕШЗНУцЕФзлКЯХХУћПМСПЃЌдђНЛааЁЂжаааЁЂХЉааЮЛОгЧАШ§МзЁЃ дкВњЦЗДДаТЗНУцЃЌДѓаЭвјаавВЪЧПЩШІПЩЕуЁЃЦфжаЃЌЙЄааЭЦГіЕФЁАЦкОЦЪевцШЈаХЭаРэВЦВњЦЗЁБКЭХЉааЗЂааЕФвЛПюЫЋЙвЙГРрРэВЦВњЦЗЁАЁЎН№дПГзЁЄШчвтЁЏЛуТЪЙвЙГ2011ФъЕк51ЦкШЫУёБвНсЙЙадДцПюВњЦЗЁБЪмЕНЪаГЁЛЖгЁЃ РэВЦзЈМвГЦЃЌЙЄааЭЦГіЕФетПювдАзОЦЮЊЭЖзЪЖдЯѓЕФРэВЦВњЦЗЃЌЦфЪЕжЪЪЧНЋФмЙЛВњЩњЯжН№СїЕФзЪВњзЊЛЏЮЊПЩНЛвзЕФН№ШкВњЦЗЃЌЗћКЯСЫЁАзЪВњжЄШЏЛЏЁБЕФБОжЪЁЃЖјХЉааЩЯЪіВњЦЗЕФзюДѓЬиЩЋЪЧЃЌБъЕФзЪВњЭЌЪБЙвЙГАФдЊЖвУРдЊЖвШедЊЛуТЪЃЌВЂВЩгУЫЋЧјМфДЅЗЂНсЙЙ;ЖјШ§ИідТЕФЦкЯоЩшМЦдђЗћКЯФПЧАВњЦЗЖЬЦкЛЏЕФСїааЧїЪЦЁЃ çœЦЗДДаТЭтЃЌНёФъЩЯАыФъЃЌвјааРэВЦДДаТПЊЪМЬНТЗЁАвјЦкКЯзїЁБФЃЪНЁЃгЩгкЙЩЪаЁЂТЅЪаЭЖзЪЛњЛсМѕЩйЃЌШЅФъЩЯЪаЕФЙЩжИЦкЛѕГЩСЫвјааРэВЦВњЦЗЩшМЦЕФаТФПБъЁЃМгжЎЁАЦкЛѕЭЖзЪзЩбЏвЕЮёЁБМДНЋЭЦГіЃЌЦкЛѕЙЋЫОДгЪТРэВЦЙЫЮЪЕФвтдИвВБШНЯЧПСвЁЃдкДЫБГОАЯТЃЌИїЩЬвЕвјаагыЦкЛѕЙЋЫОКЯзїФЃЪННЅЦ№ЃЌВпЛЎВЂТНајЭЦГіСЫЙЩжИЦкЛѕЬзРћРрРэВЦВњЦЗЁЃзЈМвЗжЮіЃЌгЩгкЁАвјЦкКЯзїЁБРрПЩвдЙщЕНЫНФМВњЦЗЛђИпЖЫЫНШЫвјааВњЦЗЃЌЖјФПЧАВЦИЛЙмРэЪаГЁжаЕФжаИпЖЫПЭЛЇЖдгкДЫРрВњЦЗЕФашЧѓКмДѓЃЌвђЖјДЫжжКЯзїФЃЪНЪаГЁЧАОАЙуРЋЁЃ ОнСЫНтЃЌдкЕБЧАзЪВњЙцФЃдіГЄЪмЯоЁЂСїЖЏадашЧѓдіМгЕФБГОАЯТШчКЮРэВЦЃЌИїМвЩЬвЕвјааЭљЭљНЋеЎШЏЁЂДћПюЁЂЦБОнЕШДђАќГЩРэВЦВњЦЗЃЌЭЈЙ§бЙЫѕБэФкзЪВњвдЛёШЁвЕЮёЗЂеЙПеМфКЭСїЖЏаджЇГжЁЃетжжЁАзЪВњГиЁБФЃЪНФПЧАвбОГЩЮЊЙњФкЩЬвЕвјаажїСїЕФзЪВњЙмРэФЃЪНЃЌВЂдкгХЛЏвјааДЋЭГвЕЮёНсЙЙЁЂдіМгжаМфвЕЮёЪеШывдМАДйНјН№ШкВњЦЗДДаТЗНУцЗЂЛгСЫживЊзїгУЁЃ ЗБШйБГКѓЃКЮЪЬтВЛШнКіЪг гІИУЫЕЃЌЮвЙњвјааРэВЦЪаГЁдкНёФъЩЯАыФъДяЕНСЫПеЧАЕФЗЂеЙЫйЖШЁЃШЛЖјРэВЦШэМўЃЌвЕФкзЈМвжИГіЃЌЗБШйЕФБГКѓШдвўВизХжюЖрВЛШнКіЪгЕФЮЪЬтЁЃШчЃЌдЫгУРэВЦПЊеЙЮЏЭаДћПюЃЌдЄЦкЪевцТЪИпЦѓЁЂДцдкЖёадОКељЧуЯђЃЌЭЈЙ§НЈСЂЁАзЪВњГиЁБЛёШЁЦкЯоДэХфРћВюЃЌЙКТђЫћааЛђБОааРэВЦВњЦЗЬгБмМрЙмжИБъЕШЁЃ ОнЭГМЦЃЌНёФъЩЯАыФъЃЌЮвЙњвјааРэВЦЪаГЁЗЂЪлЁАзЪВњГиЁБРэВЦВњЦЗ3200грПюЃЌеМвјааРэВЦЪаГЁЗнЖюЕФНќ40%ЁЃЖјЩчПЦдКТНМвзьбаОПЛљЕизЈЯюЕїбазщЕФвЛЯюЕїбаНсЙћБэУїЃЌФПЧАЃЌЩЬвЕвјааОљЛсдкЁАзЪВњГиЁБжаХфжУвЛЖЈаХДћзЪВњЁЃЦфжаЃЌвЛаЉЮШНЁаЭЩЬвЕвјааЕФЁАзЪВњГиЁБжааХДћзЪВњЕФХфжУБШР§дМЮЊ10%РэВЦВњЦЗЃЌЖјФГаЉЯрЖдМЄНјЕФЩЬвЕвјааПЩДяЕН60%жС70%ЁЃетаЉаХДћзЪВњЛђЮЊаТдіДћПюЛђЮЊДцСПДћПюЃЌЦфжавВВЛЗІ2008ФъН№ШкЮЃЛњКѓЕФЕиЗНеўИЎШкзЪЦНЬЈДћПюЁЃ НёФъЩЯАыФъЃЌИїМввјааЪЙГіЛыЩэНтЪ§РПДцЮќДЂЃЌвјааРэВЦВњЦЗжЎМфЕФЁАМлИёеНЁБгњбнгњСвЁЃгШЦфГЌЖЬЦк7ЬьРэВЦВњЦЗЕФЪевцТЪдкНёФъ6дТЗньЩ§ЃЌЩѕжСГЌЙ§СЫ1ФъЦкРэВЦВњЦЗЕФдЄЦкЪевцТЪЁЃвЕФкШЫЪПГЦЃЌе§ЪЧЦОНшЙіЖЏЗЂааЁЂЖЏЬЌЙмРэвдМАаХЯЂЭИУїЖШЕЭЕШЬиЕуЃЌЁАзЪВњГиЁБРэВЦВњЦЗбнБфЮЊЩЬвЕвјааЕФДцПюЮќФЩЙЄОпКЭзЪВњИКеЎЕїНкЙЄОпЁЃ ОнЯЄЃЌЁАзЪВњГиЁБРэВЦВњЦЗЭЈГЃВЩгУЙіЖЏЗЂЪлЁЂМЏКЯдЫзїЕФзЪН№ФММЏЗНЪНЁЃЮЊБЃжЄРэВЦзЪН№ЕФГжајадКЭЮШЖЈадЃЌвјааЭљЭљЛсСЌајЗЂЪлРэВЦВњЦЗКЭЕНЦкајЗЂРэВЦВњЦЗЃЌетбљЃЌРэВЦВњЦЗдкФММЏЦкЛђЕНЦкКѓПЩвдаЮГЩЖЬЦкДцПюГСЕэЃЌДгЖјаЮГЩГжајВЛЖЯЕФЯжН№СїЃЌгажњгкЛКНтвјааЕФДцДћБШПМКЫбЙСІЁЃ ЬиБ№ЪЧЃЌдкИКРћТЪЁЂЙЩЪаЕЭУдКЭТЅЪаЯоЙКЕФБГОАЯТЃЌЪевцНЯИпЧвЮШЖЈЕФРэВЦВњЦЗЮовЩГЩЮЊЪаГЁЕФаТГшЁЃШЛЖјЃЌРэВЦВњЦЗЪаГЁРћТЪОКељЕФМгОчЃЌЪЙЕУЩЬвЕвјаадкЁАБЃЪа (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

вјааРэВЦЗБШйБГКѓЯжвўгЧ зЪВњГиЩаДІЦ№ВННзЖЮ

ЪБМф:2011-09-26 18:58РДдД:ЛЅСЊЭј зїеп:и§Ућ ЕуЛї:

ДЮ

АщЫцзХЙњФквјааРэВЦВњЦЗЗЂааЪ§СПКЭзЪН№ЙцФЃЕФМБОчХђеЭЃЌвјааРэВЦВњЦЗЕФдЫзїФЃЪНОРњСЫОоДѓзЊБфЃЌж№НЅгЩЕЅДПЮЊЭЖзЪепЬсЙЉЭЖзЪЧўЕРЕФМђЕЅЁАвЛЖдвЛЁБдЫзїбнБфЮЊвджїЖЏЙмРэЮЊЬиЕуЕФЁАзЪВњГиЁБФЃЪНЁЃЕЋгЩгкФПЧАЮвЙњЩЬвЕвјааЕФЁАзЪВњГиЁБРэВЦвЕЮёЩаДІгкЦ№ВННзЖЮЃЌвђДЫЃЌдкбЯИёЗРПи

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

БЃЮРУёжкЃЌЖјВЛЪЧШУУёжкЕФВЦИЛЫѕЫЎЃЌгІИУГЩЮЊжаЙњЛѕБвеўВпКЭЫАЪееўВпЕФЛљБОТзРэЕзЯпЁЃ...

- змРэзЋЮФЪЭЛѓШЋЧђдіГЄЖЏСІдД

дкЪРНчОМУдіГЄЦЃШэЃЌЙњМЪЩЯДцдкжаЙњОМУЛЙФмЗёЗЂЛгЁАЮШЖЈЦїЁБЁАЗЂЖЏЛњЁБзїгУЕФЕЃгЧЯТ...

- ЩцЁАЗЩЕЅЁБРэВЦЙЋЫОШЫШЅТЅПе ОЏЗНСЂАИ

Ёі 2000Эђ РэВЦ ВњЦЗГЩЗЩЕЅзЗзй ЭЈжн17ШЫЭЖзЪ2000грЭђТђРэВЦВњЦЗБфЗЩЕЅвЛЪТгаСЫзюаТНј...

- ЙњЙмЙЋЛ§Н№ЗХПэДћПюЖюЖШ

ДгНёШеЦ№ЃЌЙњЙмЙЋЛ§Н№жааФЕїећЩъЧыШЫеЫЛЇгрЖюЛЎЯпЙцЖЈЃЌНшПюЩъЧыШЫЙКТђЪзЬзздзЁзЁЗПЧв...

- P2PаавЕМрЙмГіЬЈдкМД УХМї3000ЭђИпЛЙЪЧЕЭЃП

ГПБЈбЖЃЈМЧеп НЊЗЎЃЉP2PаавЕМрЙмГіЬЈдкМДЃЌЕЋЖдгквЛаЉаавЕБъзМШдЮДгаЖЈТлЁЃзђШеЃЌвЛдђ...

- НаЭЃНќЪЎФъДњПЭРэВЦгаЭћжиЦє

ОЉЛЊЪББЈбЖЃЈМЧепАНЯўВЈЃЉЮЊЪЪгІЭЖзЪепВЦИЛЙмРэашЧѓЃЌЙцЗЖжЄШЏЙЋЫОЁЂжЄШЏЭЖзЪзЩбЏЙЋЫО...

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ