|

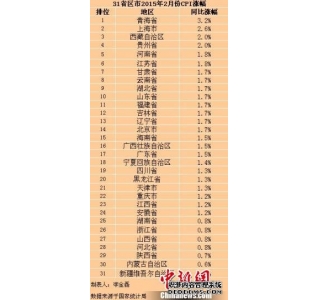

2010ФъвдРДЃЌЫцзХЭтЛузЪБОЕФГжајгПШыЃЌбыааЦЕЗБЪЙгУДцПюзМБИН№ТЪЙЄОпЃЌетЪЙЕУЗЈЖЈзМБИН№ТЪвбОДяЕН21.5%ЕФРњЪЗИпЕуЁЃМДБуПМТЧЕН1993ФъжС1998ФъЦкМф13%ЕФЗЈЖЈзМБИН№ТЪвдМА5%-10%ЕФЧПжЦБИИЖН№ТЪЃЌЕБЧАЕФЗЈЖЈзМБИН№ТЪвВвбДяЕНРњЪЗзюИпЫЎЦНЁЃ 2003ФъвдРДЃЌЗЈЖЈзМБИН№ТЪЙЄОпвбОбнБфГЩЮЊбыааЖдГхаТдіЭтЛуеМПюЕФГЃЙцадЪжЖЮЁЃМШШЛШчДЫЃЌбыааОЭгаБивЊИљОнаТдіЭтЛуеМПюЕФдіМгЧщПіЪЪЪБЬсИпЗЈЖЈзМБИН№ТЪЁЃЕЋЮЪЬтдкгкЃЌбыаавЛЮЖЬсИпЗЈЖЈзМБИН№ТЪШДЮДБиФмЙЛЭъШЋЪЕЯжЦфгааЇЖдГхаТдіЭтЛуеМПюЕФФПЕФЁЃвђЮЊОЁЙмЗЈЖЈзМБИН№ТЪЬсИпСЫЃЌЕЋЗЈЖЈзМБИН№ТЪЫљЪЪгУЕФМЦЬсЛљЪ§гаПЩФмЛсЫѕаЁЃЌетбљвЛРДЃЌбыааЭЈЙ§ЬсИпЗЈЖЈзМБИН№ТЪЛиѧѿƏадЕФаЇЙћПЩФмЛсДѓДђелПлЁЃгШЦфЪЧЕБЗЈЖЈзМБИН№ТЪЬсИпЕНЕБЧАЧАЫљЮДгаЕФИпЖШжЎКѓЃЌЗЈЖЈзМБИН№ТЪЫљЪЪгУЕФМЦЬсЛљЪ§ЫѕаЁЕФПЩФмадОЭИќМгДѓСЫЁЃ ЗЈЖЈзМБИН№ТЪзїЮЊЩЬвЕвјааНЩФЩЕНжабывјааЕФзЪН№ЃЌЪТЪЕЩЯЪЧвЛжжЫАЪеЁЃШчЙћжабывјааЖдЩЬвЕвјааЕФзМБИН№ДцПюВЛгшИЖЯЂЛђепжЇИЖКмЕЭЕФРћЯЂЃЈЯёжаЙњбыааФЧбљЃЉЃЌЩЬвЕвјаавђДЫОЭЫ№ЪЇСЫЪ§ЖюЯрЕБгкДЫЯюзМБИН№ЭЖШыдЫгУЫљФмЙЛзЌШЁЕФРћЯЂЁЃетжжЁАзМБИН№ЫАЁБЕФЫАЛљЪЧФЩШызМБИН№ПМКЫЗЖЮЇЕФвЛАуДцПюгрЖюЃЌЫАТЪЮЊЗЈЖЈзМБИН№ТЪЁЃ МШШЛЖдгкН№ШкЛњЙЙРДНВЃЌЗЈЖЈзМБИН№ЪЧвЛжжЫАЪеЃЌБиШЛЛсЪмЕНН№ШкЛњЙЙЁЂДцПюепКЭНшПюепЕФЕжжЦКЭЬгБмЃЌДгЖјЪЙЕУЛѕБвПижЦаЇЙћНЕЕЭЁЃвЛЗНУцЃЌЁАзМБИН№ЫАЁБЕФДцдкНЕЕЭСЫН№ШкЛњЙЙЕФгЏРћФмСІКЭОКељФмСІЃЌДйЪЙДцПюРрН№ШкЛњЙЙЭЈЙ§Н№ШкДДаТЃЌЭиеЙЦфЫќВЛашвЊНЛФЩзМБИН№ЕФзЪВњИКеЎБэБэЭтвЕЮёЃЌЛђепЭЈЙ§ЦфЫќЪжЖЮвдЙцБмзМБИН№ЕФНЩФЩЃЛСэвЛЗНУцЁАзМБИН№ЫАЁБЛЙПЩФмЛсзЊМоИјДцПюШЫКЭНшПюШЫЃЌЪЙЕУДцПюШЫКЭНшПюШЫОЁСПБмПЊДцПюЬхЯЕЃЌДгЖјВњЩњСЫЫљЮНЕФЛѕБвашЧѓКЏЪ§КЭЛѕБвГЫЪ§ВЛдйЮШЖЈЃЌвдМАЁАЛљЪ§ЦЏвЦЁБКЭЁАН№ШкЭбУНЁБЕШЯжЯѓЃЌНјЖјЕМжТДцПюКЭаХДћСїЪЇЃЌзМБИН№ЫАЕФЫАЛљЯТНЕЁЃ здДг1984ФъжаЙњНЈСЂзМБИН№жЦЖШвдРДЃЌН№ШкЛњЙЙЙцБмзМБИН№ЫАЕФЯжЯѓвЛжБДцдкжаЙњЦРТлЭјЃЌжЛЪЧЙцБмЕФЗНЪНгыГЩЪьЕФЪаГЁОМУЬхгаЫљВЛЭЌЁЃ2003ФъвдРДЃЌЫцзХН№ШкЪаГЁЛЏИФИяЕФВЛЖЯЭЦНјЃЌжаЙњН№ШквЕМЏжаГіЯжЕФРэВЦВњЦЗЁЂЮЏЭаДћПюЁЂЖЬЦкЭтеЎЁЂНсЙЙадДцПюЕШвЕЮёЕФбИЫйЗЂеЙКЭзГДѓвВдквЛЖЈГЬЖШЩЯЫЕУїСЫН№ШкЛњЙЙдкЛ§МЋЙцБмзМБИН№НЩФЩЁЃСэЭтЃЌБЃжЄН№ДцПюЃЈжївЊАќРЈжЄШЏЙЋЫОБЃжЄН№ДцПюЁЂЦБОнГаЖвЁЂПЊСЂаХгУжЄЕШВњЩњЕФБЃжЄН№ДцПюЃЉКЭЦѓвЕЖЬЦкШкзЪШЏЕШН№ШкДДаТВњЦЗЕФГіЯжКЭдіГЄдквЛЖЈГЬЖШЗДгГСЫОгУёКЭЦѓвЕЙцБмзМБИН№ЫАзЊМоЕФааЮЊЁЃ2010ФъвдРДЃЌЫцзХзМБИН№ТЪЕФВЛЖЯДДаТИпЃЌН№ШкЛњЙЙЙцБмЁАзМБИН№ЫАЁБЕФЯжЯѓОЭИќЮЊЦеБщСЫЁЃ ЕБЧАНзЖЮ,быааЗЈЖЈзМБИН№ТЪЕФМЦЬсЛљДЁЪЧвЛАуДцПюгрЖюЃЌЖјВЛЪЧИїЯюДцПюгрЖюЁЃАДееЯжаазМБИН№жЦЖШЕФЙцЖЈЃЌДцПюРрН№ШкЛњЙЙЮќЪеЕФЛњЙиЭХЬхДцПюЁЂИіШЫДЂаюДцПюЁЂЕЅЮЛДцПюМАЦфЫќДцПюгІзїЮЊвЛАуДцПюгрЖюНЩФЩзМБИН№ЃЌЮЏЭаДњРэвЕЮёАДееЮЏЭаДњРэИКеЎЯюФПдўМѕзЪВњЯюФПКѓЕФДћЗНгрЖюНЩФЩзМБИН№ЁЃЖјЗЧДцПюРрН№ШкЛњЙЙЕФЭЌвЕДцПюЁЂБЃжЄН№ДцПюЁЂвјааРэВЦВњЦЗЁЂДцПюРрН№ШкЛњЙЙЗЂааЕФеЎШЏЕШВЂУЛгаФЩШыНЩФЩзМБИН№еїЪеЕФЗЖГыЁЃетбљвЛРДЃЌН№ШкЛњЙЙОЭПЩвдАбаэЖргІИУНЩФЩЗЈЖЈзМБИН№ЕФДцПюзЊЛЛЮЊЮоашНЩФЩЗЈЖЈзМБИН№ЕФДцПюЃЌБШШчДѓСПЗЂааРэВЦВњЦЗВЂЙФРјДцПюПЭЛЇЙКТђЁЂПЊЗЂНсЙЙадДцПюЕШбмЩњН№ШкВњЦЗЁЂДѓЙцФЃЗЂааДЮМЖеЎШЏЁЂЮќЪеЙЩЦББЃжЄН№ДцПюЁЂПЊСЂаХгУжЄЕШЁЃ етОЭВЛФбРэНтЃЌЮЊЪВУДНќЦкШЫУёБвДцПюгрЖюДѓЗљЯТНЕЖјвјааРэВЦВњЦЗгрЖюШДДѓЗљдіГЄЃЛвВВЛФбРэНтЮЊКЮЩЬвЕвјааФЧУДЛ§МЋЭЈЙ§ЦБОнЁЂаХгУжЄЁЂБЃКЏвдМАЗЂааДЮМЖеЎШЏЕШЧўЕРЭиеЙзЪН№РДдДЁЃНёФъЧА7ИідТЃЌЫцзХЦБОнЁЂаХгУжЄКЭБЃКЏвЕЮёЕФдіГЄЃЌБЃжЄН№ДцПюдіМгСЫ8535вкдЊЁЃетжжЯжЯѓвтЮЖзХДѓСПашвЊНЩФЩзМБИН№ЕФДцПюЃЌПЩФмзЊЛЏЮЊЮоашНЩФЩзМБИН№ЕФРэВЦВњЦЗКЭБЃжЄН№ДцПюЁЃОЁЙмН№ШкЛњЙЙвђДЫПЩвдЛёЕУНЯЖрЕФПЩДћзЪН№ЃЌЕЋШчДЫвЛРДбыааЬсИпЗЈЖЈзМБИН№ТЪЛиѧѿƏадЕФаЇЙћЮовЩОЭДѓДђелПлСЫЁЃдкетжжЧщПіжЎЯТЃЌбыааПЩПМТЧРЉДѓзМБИН№ЕФМЦЬсЗЖЮЇЃЌНЋБЃжЄН№ДцПюЁЂНсЙЙадДцПюЁЂРэВЦВњЦЗЁЂЛљН№ЙЋЫОДцПюЁЂБЃЯеЙЋЫОДцПюЩѕжСН№ШкЛњЙЙЗЂааЕФеЎШЏЕШж№ВНФЩШызМБИН№ЕФМЦЬсЗЖЮЇЃЌвдЦкЖХОјН№ШкЛњЙЙЙцБмзМБИН№НЩФЩЕФааЮЊКЭЖЏЛњЁЃ ИљОнбыааКЭвјМрЛсЕФЪ§ОнЃЌ7дТФЉБЃжЄН№ДцПюгрЖюЮЊ4.42ЭђвкдЊЃЛРэВЦВњЦЗгрЖюЮЊ1.9ЭђвкдЊЃЈвјМрЛсвЛМОЖШФЉЪ§ОнЃЉЃЛвјааЗЂааН№ШкеЎШЏгрЖюЮЊ7464вкдЊЃЌНсЙЙадДцПюгрЖюЮЊ6080вкдЊЃЛСйЪБадДцПюгрЖюЮЊ1904вкдЊЃЛЮЏЭаДцПюгрЖюЮЊ242вкдЊЁЃАДееЕБЧАЕФЗЈЖЈзМБИН№ТЪЃЌШчЙћбыааНіНіНЋБЃжЄН№ДцПюФЩШыМЦЬсЗЖЮЇЃЌНЋЖГНс9500вкдЊСїЖЏадЃЛШчЙћНЋБЃжЄН№ДцПюКЭРэВЦВњЦЗЖМФЩШызМБИН№МЦЬсЗЖЮЇЃЌНЋЖГНс1.36ЭђвкдЊСїЖЏадЃЛШчЙћНЋЩЯЪіИКеЎШЋВПФЩШызМБИН№МЦЬсЗЖЮЇЃЌНЋЖГНс1.7ЭђвкдЊСїЖЏадЁЃееДЫВтЫувјааРэВЦВњЦЗЃЌбыааШчЙћАДдТж№ВНРЉДѓзМБИН№ТЪМЦЬсЗЖЮЇЃЌгЩДЫЖГНсЕФСїЖЏадзюЖрЯрЕБгк5ДЮЬсИпзМБИН№ТЪЃЌбыааЯдШЛПЩвдЭЈЙ§ж№ВНРЉДѓзМБИН№ТЪМЦЬсЗЖЮЇЪЕЯжгыЬсИпзМБИН№ТЪЭЌбљЕФФПЕФЁЃ РЉДѓзМБИН№ТЪМЦЬсЗЖЮЇЭЌЪБЛЙБмУтСЫзМБИН№ТЪЬсИпЫљДјРДЕФЛѕБвГЫЪ§ЯТНЕЖдЛѕБваХДћДДдьЕФКѓајЩюдЖгАЯьЁЃБЯОЙАДее21.5%ЕФзМБИН№ТЪЁЂ1.5%ЕФГЌЖюзМБИН№ТЪвдМА2%ЕФЯжН№ТЉЫ№ТЪРДМЦЫуЃЌЕБЧАРэТлЩЯЕФзюДѓЛѕБвГЫЪ§ЮЊ4ЃЌЖјЪЕМЪЛѕБвГЫЪ§вЊБШ4ЕЭаэЖрЁЃШчЙћМЬајЬсИпзМБИН№ТЪЃЌЮовЩЛсЪЙЕУвјааЕФЛѕБваХДћХЩЩњФмСІНјвЛВНЯТНЕРэВЦВњЦЗЃЌДгЖјЪЙЕУаТдіДћПюКмФбТњзуЪЕЬхОМУдіГЄЕФашвЊЁЃ7дТЗнЪ§ОнвбОБэУїЃЌОЁЙмУГвзЫГВюДяЕН315вкУРдЊЃЌДДЯТ29ИідТвдРДЕФРњЪЗаТИпЃЌFDIвВБЃГжИпЮЛЃЌЕЋгЩгкШШЧЎдйЯжОЛСїГіЯжЯѓЃЌетЪЙЕУ7дТЗнаТдіЭтЛуеМПюЗДЖјДѓЗљЯТНЕЕН1709.5вкдЊЃЌЫљвдбыаадк7дТЗнКЭ8дТЗнЖМУЛгаНјвЛВНЬсИпзМБИН№ТЪЁЃВЛЙ§ЃЌПМТЧЕНаТдіЭтЛуеМПювРШЛашвЊЖдГхЃЌДЫЪБЭЈЙ§ж№ВНРЉДѓзМБИН№ТЪМЦЬсЗЖЮЇРДДњЬцзМБИН№ТЪЕФНјвЛВНЬсИпЃЌДгЖјЪЕЯжЭтВПгПШыСїЖЏадгааЇЖдГхЕФЭЌЪБЃЌгжБмУтзМБИН№ТЪВЛЖЯЬсИпЕФРлЛ§аЇгІЕФКіШЛЯдЯжЃЌВЛЪЇЮЊвЛжжСНШЋЦфУРЕФбЁдёЁЃ ШчЙћбыааНіНЋБЃжЄН№ДцПюФЩШыМЦЬсЗЖЮЇЃЌНЋЖГНс9500вкдЊСїЖЏадЃЛШчЙћНЋБЃжЄН№ДцПюКЭРэВЦВњЦЗЖМФЩШызМБИН№МЦЬсЗЖЮЇЃЌНЋЖГНс1.36ЭђвкдЊСїЖЏадЃЛШчЙћНјвЛВНРЉДѓжСН№ШкеЎЁЂНсЙЙадДцПюЕШЦфЫћИКеЎЃЌзюЖрПЩЖГНс1.7ЭђвкдЊСїЖЏадЁЃееДЫВтЫуЃЌШчЙћАДдТж№ВНРЉДѓзМБИН№ТЪМЦЬсЗЖЮЇИіШЫРэВЦЃЌгЩДЫЖГНсЕФСїЖЏадзюЖрЯрЕБгк5ДЮЬсИпзМБИН№ТЪЃЌбыааЯдШЛПЩвдЭЈЙ§ж№ВНРЉДѓзМБИН№ТЪМЦЬсЗЖЮЇЪЕЯжгыЬсИпзМБИН№ТЪЭЌбљЕФФПЕФЁЃ д№ШЮБрМЃКNF045 (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

быааПЩж№ВНРЉДѓзМБИН№МЦЬсЗЖЮЇ

ЪБМф:2011-09-27 02:28РДдД:ЛЅСЊЭј зїеп:и§Ућ ЕуЛї:

ДЮ

2010ФъвдРДЃЌЫцзХЭтЛузЪБОЕФГжајгПШыЃЌбыааЦЕЗБЪЙгУДцПюзМБИН№ТЪЙЄОпЃЌетЪЙЕУЗЈЖЈзМБИН№ТЪвбОДяЕН21.5%ЕФРњЪЗИпЕуЁЃМДБуПМТЧЕН1993ФъжС1998ФъЦкМф13%ЕФЗЈЖЈзМБИН№ТЪвдМА5%-10%ЕФЧПжЦБИИЖН№ТЪЃЌЕБЧАЕФЗЈЖЈзМБИН№ТЪвВвбДяЕНРњЪЗзюИпЫЎЦНЁЃ 2003ФъвдРДЃЌЗЈЖЈзМБИН№ТЪЙЄОпвбО

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКвјааРэВЦЗБШйБГКѓЯжвўгЧ зЪВњГиЩаДІЦ№ВННзЖЮ

- ЯТвЛЦЊЃКТўВНеп1.3вкЙКРэВЦВњЦЗ

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

БЃЮРУёжкЃЌЖјВЛЪЧШУУёжкЕФВЦИЛЫѕЫЎЃЌгІИУГЩЮЊжаЙњЛѕБвеўВпКЭЫАЪееўВпЕФЛљБОТзРэЕзЯпЁЃ...

- змРэзЋЮФЪЭЛѓШЋЧђдіГЄЖЏСІдД

дкЪРНчОМУдіГЄЦЃШэЃЌЙњМЪЩЯДцдкжаЙњОМУЛЙФмЗёЗЂЛгЁАЮШЖЈЦїЁБЁАЗЂЖЏЛњЁБзїгУЕФЕЃгЧЯТ...

- ЩцЁАЗЩЕЅЁБРэВЦЙЋЫОШЫШЅТЅПе ОЏЗНСЂАИ

Ёі 2000Эђ РэВЦ ВњЦЗГЩЗЩЕЅзЗзй ЭЈжн17ШЫЭЖзЪ2000грЭђТђРэВЦВњЦЗБфЗЩЕЅвЛЪТгаСЫзюаТНј...

- ЙњЙмЙЋЛ§Н№ЗХПэДћПюЖюЖШ

ДгНёШеЦ№ЃЌЙњЙмЙЋЛ§Н№жааФЕїећЩъЧыШЫеЫЛЇгрЖюЛЎЯпЙцЖЈЃЌНшПюЩъЧыШЫЙКТђЪзЬзздзЁзЁЗПЧв...

- P2PаавЕМрЙмГіЬЈдкМД УХМї3000ЭђИпЛЙЪЧЕЭЃП

ГПБЈбЖЃЈМЧеп НЊЗЎЃЉP2PаавЕМрЙмГіЬЈдкМДЃЌЕЋЖдгквЛаЉаавЕБъзМШдЮДгаЖЈТлЁЃзђШеЃЌвЛдђ...

- НаЭЃНќЪЎФъДњПЭРэВЦгаЭћжиЦє

ОЉЛЊЪББЈбЖЃЈМЧепАНЯўВЈЃЉЮЊЪЪгІЭЖзЪепВЦИЛЙмРэашЧѓЃЌЙцЗЖжЄШЏЙЋЫОЁЂжЄШЏЭЖзЪзЩбЏЙЋЫО...

- ТэЙтдЖЃКБЃЮРУёжкВЦИЛЪЧЛѕБвеўВпЕФТзРэЕзЯп

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ