жаЙњЭтЛуДЂБИСЌајЫФИіМОЖШГіЯжЯТНЕЃЌв§ЗЂаТвЛТжЙигкзЪБОЭтСїЕФОЏИцЁЃ ЖдгкЙизЂжаЙњОМУЕФЙлВьШЫЪПРДЫЕЃЌНтЖСзЪБОСїЖЏвЛжБЪЧЫћУЧзюЯВЛЖЕФВТУегЮЯЗЁЃвЛУћЗжЮіЪІЖдгк“ШШЧЎ”СїГіЕФПДЗЈЃЌЭљЭљЫЕУїСЫЫћ/Ы§ЖдШЋЧђЕкЖўДѓОМУЬхЕФећЬхПДЗЈЁЃ ЖдФЧаЉШЯЮЊОМУдіГЄЗХЛКМгОчЃЌЭЌЪБРДздеЎЮёИКЕЃМгжиКЭЭЖзЪРЫЗбЕФЗчЯее§ЭЦЖЏжаЙњЛЌЯђН№ШкЮЃЛњЕФШЫРДЫЕЃЌУПвЛИіаТЕФЪ§ОнЕуБГКѓЖМвўВизХзЪБОЭтЬгЕФгФСщЁЃдкЫћУЧПДРДЃЌзЪБОЭтСїЪЧШЫУЧЖджаЙњаХаФМѕШѕЕФБъжОЃЌЫћУЧОЏИцГЦЃЌзЪБОЭтСїНЋДгЙњФкОМУГщзпСїЖЏадЃЌМгДѓЦѓвЕКЭЕиЗНеўИЎЕФШкзЪФбЖШЁЃ ЖдФЧаЉБШНЯРжЙлЕФЗжЮіЪІРДЫЕЃЌЪЪЖШзЪБОЭтСїБэУїжаЙњдкЗХПэзЪБОЙмжЦЃЌЗХЦњГеУдгкЛ§РлЭтЛуДЂБИЕФжиЩЬжївхЁЃЫћУЧШЯЮЊЃЌУЛгаБивЊЮЊжаЙњЙњФкЕФСїЖЏадЕЃгЧЃЌвђЮЊжаЙњбыаа(PBoC)гаКмЖраТЕФЛњжЦПЩвдРЉДѓЛѕБвЙЉгІСПЃЌШЁДњвЛЖШгЩЭтзЪСїШыДДдьЕФСїЖЏадЁЃ ЯждкЃЌЫцзХУРСЊДЂ(Federal Reserve)зМБИЬсИпРћТЪЃЌЫцзХжаЙњЙЩЪаГіЯжДѓЗљЯТЕјЃЌзЪБОСїЖЏЧїЪЦЯдЕУгњЗЂживЊЁЃУРЙњРћТЪЩЯЩ§ПЩФмДгжаЙњЕШаТаЫЪаГЁЮќзпзЪН№ЃЌетПЩФмИјжаЙњЙЩМлДјРДИќДѓЕФЯТаабЙСІЁЃ “зЪБОСїГідіМгЕФЧїЪЦЃЌЗДгГСЫЗХПЊЖдЭтЭЖзЪЕФеўВпДыЪЉЃЌвВЗДгГСЫЙњФкШБЗІЮШЖЈЕФЭЖзЪЛњЛсЁЃЙЩМлВЈЖЏКЭЖдОМУдіГЄЧАОАЕФЕЃгЧвВЪЧжњГЄСїГіЕФЖЬЦкРэгЩЃЌ”IMFжаЙњВПЧАИКд№ШЫАЃЫЙЭпЖћ•ЦеРШјЕТ(Eswar Prasad)БэЪОЃЌЫћЕФбдТлзлКЯСЫРжЙлКЭБЏЙлСНИіеѓгЊЕФЙлЕуЁЃ жаЙњЭтЛуДЂБИдк2014Фъ6дТЕзДЅМА3.99ЭђвкУРдЊЕФЪЗЩЯзюИпЗхжЎКѓЃЌвбОМѕЩйСЫ2990вкУРдЊЁЃЗжЮіЪІУЧДѓЖрЭЌвтЃЌжаЙњОРњСЫЙцФЃПеЧАЕФзЪБОСїГіЁЃЕЋЫћУЧЖдгкзЪБОСїГіЕФЙцФЃЁЂдвђМАЦфЖдОМУЙЙГЩЕФЗчЯеИїжДМКМћЁЃ вдГЃзЄХІдМЕФЪзЯЏЭтЛуВпТдЪІТоБі•ВМТГПЫЫЙ(Robin Brooks)ЮЊЪзЕФИпЪЂ(Goldman Sachs)ЗжЮіЪІРЯьСЫОЏБЈЃЌЫћУЧЙРМЦЃЌНіЕкЖўМОЖШЕФОЛзЪБОСїГізмЖюОЭДяЕНДѓдМ2000вкУРдЊЁЃ“зЪБОЭтСїЕФЙцФЃвбБфЕУЗЧГЃПЩЙлЃЌЯждквбГЌЙ§НќФъШЮКЮЪБКђЃЌ”ВМТГПЫЫЙаДЕРЁЃ ФІИљДѓЭЈ(JPMorgan)вВЖджаЙњЕФзЪБОСїЖЏЪ§ОнИаЕНБЏЙлЁЃвдГЃзЄТзЖиЕФФсПЩРЫЙ•ХЫФсМЊзѓИёТГ(Nikolaos Panigirtzoglou)ЮЊЪзЕФМИУћВпТдЪІЙРМЦЃЌЙ§ШЅЮхИіМОЖШЕФзЪБОСїГізмЖюДяЕН5200вкУРдЊЁЃ“ЯрЖдгквдЭљЕФзЪБОЭтСїЃЌжаЙњДЫТжзЪБОЭтСїИќГжОУКЭбЯжиЃЌ”ЫћУЧаДЕРЁЃ ШЛЖјЃЌЖрУћжаЙњОМУбЇМвИцНыГЦЃЌИпЪЂКЭФІИљДѓЭЈЫљгУЕФЙРМЦЃЌУЛгаПМТЧЕНвЛаЉБШНЯЯИЮЂЕФвђЫиЁЃдкХЫФсМЊзѓИёТГЕФБЈИцЗЂБэМИЬьКѓЃЌФІИљДѓЭЈЕФЪзЯЏжаЙњОМУбЇМвжьКЃБѓЭёзЊЕиЗДВЕСЫЭЌЪТУЧЕФЙРМЦЃЌЫћЬсГіСЫМИЬѕРэгЩЃЌвджЄУїЭЌЪТУЧЕФЙРЫуЪ§ОнЦЋИпЁЃ РэгЩжЎвЛЪЧжаЙњЭтЛуДЂБИдкбыааКЭЫНгЊВПУХжЎМфЕФзЊвЦЁЃжБЕНВЛОУвдЧАЃЌжаЙњбыааГжгажаЙњМИКѕЫљгаЭтЛузїЮЊЙйЗНДЂБИЃЌЖјвјааЁЂЦѓвЕКЭМвЭЅГжгаМЋЩйЭтЛуЁЃ етдкКмДѓГЬЖШЩЯЪЧгЩгкбыааИЩдЄЛуЪаЁЃдкИЩдЄСІЖШзюДѓЕФЪБЦкЃЌбыааЮЊСЫвжжЦШЫУёБвЩ§жЕУПдТТђШыЪ§вкУРдЊЁЃЖјжаЙњЕФвјааКЭЦѓвЕРжвтАбУРдЊНЛИјбыааЃЌвђЮЊдк2005ФъжС2013ФъЦкМфЫћУЧЛёРћгкЛКТ§ЕЋЮШЖЈЕФШЫУёБвЩ§жЕЁЃ етжжЧщПідкШЅФъЗЂЩњБфЛЏЃЛШЅФъШЫУёБвГіЯжгт20ФъРДЪзДЮЯджјЕФШЋФъБсжЕЁЃШчНёЃЌКмЖрЪеЕНУРдЊИЖПюЕФжаЙњГіПкЦѓвЕбЁдёГжгаУРдЊЃЌЖјВЛЪЧЖвЛЛГЩШЫУёБвЁЃОМУбЇМвУЧБэЪОЃЌЫфШЛетаЉУРдЊВЛдйРЉДѓбыааЕФН№ПтЃЌЕЋетБЪЧЎШдШЛдкжаЙњОГФкЃЌвђДЫВЛгІБЛЪгЮЊ“СїГі”ЁЃ жьКЃБѓЙРМЦЃЌ“ЦѓвЕзЪВњИКеЎБэЕїећ”ПЩвдНтЪЭЙ§ШЅЫФИіМОЖШУВЫЦЕФ2050вкУРдЊзЪБОСїГіЁЃ “быааСІЧѓНЋЭтЛузЪВњзЊвЦЕНЗЧеўИЎВПУХЁЃДгетИівтвхЩЯЫЕЃЌЦѓвЕЕФзЪВњИКеЎБэЕїећЖдеўВпжЦЖЈепРДЫЕЪЧвЛИіПЩШЁЕФНсЙћЃЌ”жьКЃБѓаДЕРЁЃ ОМУбЇМвУЧдЄМЦжаЙњНЋМЬајГіЯжЮТКЭЕФзЪБОЭтСїЃЌЕЋДѓЖрЪ§ЗжЮіЪІШЯЮЊУЛгаРэгЩИаЕНПжЛХЁЃЫћУЧжИГіЃЌжаЙњШдгЕгаШЋЧђзюДѓЭтЛуДЂБИЃЌзЪБОЭтСїгаКмДѓвЛВПЗжЪЧжаЙњеўИЎПЬвтЕФеўВпбЁдёЃЌЖјВЛЪЧПжЛХЕФЭЖзЪепдкбАЧѓЭЫГіЁЃ зюКѓЃЌЫћУЧжИГіЃЌЫфШЛжаЙњвбОЯджјЗХПЊзЪБОСїЖЏЯожЦЃЌЕЋЩаДцЕФЙмжЦДыЪЉвРШЛбЯжиЯожЦЭЖзЪепНЋДѓБЪПюЯюзЊвЦЕНОГЭтЕФФмСІЁЃ “ЖдгкЭтСїЕФЕЃгЧБЛПфДѓСЫЃЌгШЦфЪЧЙигкЕкЖўМОЖШЕФСїГіЃЌСїГіЪЕМЪЩЯЪЧЦѓЮШЃЌЖјВЛЪЧЖёЛЏСЫЃЌ”Ш№вј(UBS)ЪзЯЏжаЙњОМУбЇМвЭєЬЮБэЪОЁЃ выеп/КЭЗч |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

зЪБОЭтСїв§ЗЂжаЙњОМУХЃамжЎБч

ЪБМф:2015-08-03 18:58РДдД:гЂЙњЁЖН№ШкЪББЈЁЗ зїеп: ЮтМбАи БЈЕР ЕуЛї:

ДЮ

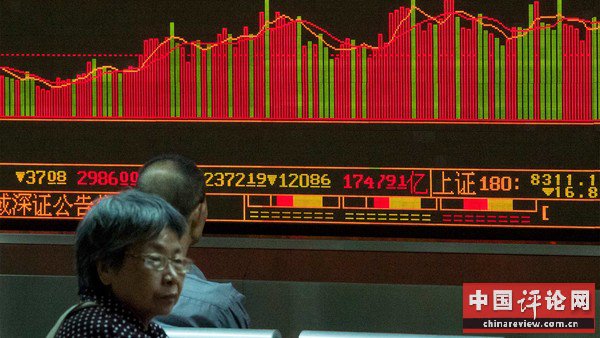

ЖдгкЙизЂжаЙњОМУЕФЙлВьШЫЪПРДЫЕЃЌНтЖСзЪБОСїЖЏвЛжБЪЧЫћУЧзюЯВЛЖЕФВТУегЮЯЗЁЃвЛУћЗжЮіЪІЖдгкЁАШШЧЎЁБСїГіЕФПДЗЈЃЌЭљЭљЫЕУїСЫЫћ/Ы§ЖдШЋЧђЕкЖўДѓОМУЬхЕФећЬхПДЗЈЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- РэЯыаХФюЪЧаоЩэСЂвЕЕФЁАбЙВеЪЏЁБ

МсЖЈВЛвЦЭЦНјШЋУцДгбЯжЮЕГжїЬхд№ШЮКЭМрЖНд№ШЮЕФТфЪЕЃЌЭЦЖЏЙмЕГжЮЕГДгПэЫЩШэНјвЛВНзпЯђ...

- ЯчДхеёаЫЃЌЙиМќдкгкЮќв§ШЫВХ

ЯАНќЦНзмЪщМЧдкЪЎОХДѓБЈИцжажИГіЃЌЪЕЪЉЯчДхеёаЫеНТдЁЃХЉвЕХЉДхХЉУёЮЪЬтЪЧЙиЯЕЙњМЦУёЩњ...

- бЯЗРЁАЭЦШЦЭЯЁБ ѓЦааИЩецЛю

бЯЗРЁАРСЩЂЭЯЁБЃЌвЊНїЩїЁАбдКЭааЁБЁЃЕГдБИЩВПвЊЙмКУздМКЕФзьЃЌИУЯъЯИШЋУцНтЪЭЫЕУїЕФ...

- ШУЁАавИЃЁБАщЫцЮвУЧдНзпдНдЖЃЁ

аТФъвЊгааТЦјЯѓЁЂаТзїЮЊЃЌИпИшУЭНјЯђавИЃГіЗЂЃЁШУЮвУЧдкЕГЕФЪЎОХДѓОЋЩёжИв§ЯТЃЌдкаТеї...

- ЁАЗіЦЖЁБВЛЪЧЁАЗіжкЁБ

ЗДУцЕфаЭОЏЪОЮвУЧЃК ЁАЗіЦЖЁБВЛЪЧЁАЗіжкЁБЃЛЁААяЗіЁБВЛЪЧЁААяИЛЁБЃЛЖјЪЧШУЁАЦЖепЁБ...

- ЭЛГіеўжЮБъзМЃЌНЈЩшаТЪБДњаТЖгЮщ

ЯАНќЦНзмЪщМЧдкЕГЕФЪЎОХДѓБЈИцжажИГіЃЌвЊЭЛГіеўжЮБъзМЃЌЬсАЮжигУРЮЙЬЪїСЂЁАЫФИівтЪЖ...

- РэЯыаХФюЪЧаоЩэСЂвЕЕФЁАбЙВеЪЏЁБ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ