|

ЁОЬиБ№ЩљУїЁП ИіШЫбаОПЙЄзїБЪМЧЃЌНіЙЉФкВПВЮПМЃЌЮДОЗУЬИепБОШЫЩѓдФЁЃаЛОјзЊдиЃЌЧыЮ№ЭтДЋЁЃЮФжаЙлЕуНігУгкФкВПРэТлЬНЬжЃЌВЛЙЙГЩШЮКЮЭЖзЪНЈвщЁЃ ЁОжїНВМЮБіЁП СѕЮфВЉЪПЯШКѓзїЮЊН№ШкЙЄГЬЪІЃЌИпМЖЗжЮіЪІЃЌН№ШкЙЫЮЪЃЌИБзмВУЃЌИпМЖИБзмВУЃЌЙЋЫОЗчЯежїЙмЃЌЖЪТзмОРэЃЌЭЖзЪЮЏдБЛсГЩдБвдМАЙЋЫОвЕЮёжїЙмИКд№ШЫЃЌЗўЮёгкЛЊЖћНжН№ШквјааКЭЖдГхЛљН№зЪВњЙмРэЙЋЫО15ФъЃЌАќРЈCredit Suisse First BostonЃЌBank of New YorkЃЌLyra Capital (ИДКЯЛљН№ЙмРэеЪЛЇЦНЬЈЃЌЙмРэзЪВњ19вкУРдЊ)ЃЌProvident Group Asset Management(ЙЬЖЈЪевцИДКЯЛљН№ЃЌЖрВпТдИДКЯЛљН№)ЃЌIvy Asset Management(ИДКЯЛљН№ЃЌЙмРэзЪВњ140вкУРдЊ)ЃЌGBS & Co.(ИДКЯЛљН№НтОіЗНАИ, ЖрВпТдЭЖзЪЗчПи),КЭН№ШкЭЖзЪЗНАИзЩбЏЙЋЫОЁЃдкCSFBКЭBoNY,СѕВЉЪПДгЪТЙЬЖЈЪевцНЛвзВпТдКЭЪаГЁбаОП,жБНгВЮгыЙмРэКЭЗчПи24вкУРдЊеЎЮёЕжбКжЄШЏзщКЯЁЃдкЫцКѓЪЎФъ, СѕВЉЪПвЛжБДгЪТЛљН№ЭЖзЪКЭЙмРэ,ПЊЗЂПЭЛЇЖЉжЦЕФВЦИЛЭЖзЪВњЦЗКЭЖдГхЛљН№НтОіЗНАИЃЌЙмРэЙЋЫОЗчПиеўВпЕФжЦЖЈКЭЪЕЪЉЃЌаТЛљН№ВњЦЗКЭЖрНЛвзВпТдзщКЯПЊЗЂЃЌЖрОРэШЫЛљН№ЦНЬЈЙмРэЃЌЛљН№ЙЋЫОВЂЙКЕїВщзЩбЏКЭеНЪѕзЪВњХфжУЕШЁЃНќШ§Фъ,СѕВЉЪПзЈзЂЗЂеЙЛљН№ЭЖзЪНтОіЗНАИКЭИДКЯЛљН№ЭЖзЪЦНЬЈ,ЮЊЙЫПЭЬсЙЉАќРЈзЪВњХфжУ, ЛљН№ЭЖзЪзщКЯЃЌМЈаЇЦРЙРКЭЗчЯеЙмРэдкФкЕФШЋЗНЮЛЗўЮёЁЃ

ЁОЛсвщМЭвЊЁП НќМИФъЃЌИїжжБЈЕРЖМЯдЪОИДКЯЛљН№ЃЈFund of FundЃЉбЙСІКмДѓЃЌвЕЮёВЂВЛЯёжЎЧАвЛбљХюВЊЃЌЕЋЪЕМЪЩЯИДКЯЛљН№ЕФМцВЂвЕЮёЗЧГЃЛюдОЃЈЬиБ№ЪЧдкХІдМЃЉЁЃ вЛЁЂЖдГхЛљН№аавЕМАИДКЯЛљН№ ЖдГхЛљН№Ц№дДгк50ФъДњГѕЕФУРЙњЃЌЕБЪБЕФВйзїзкжМдкгкРћгУЦкЛѕЁЂЦкШЈЕШН№ШкбмЩњЦЗЖдЯрЖдЙиСЊЕФВЛЭЌЙЩЦБНјааТђПеТєПеЁЂЗчЯеЖдГхЕФВйзїММЧЩЃЌдквЛЖЈГЬЖШЩЯПЩЙцБмКЭЛЏНтЭЖзЪЗчЯеЁЃвЛАуШЯЮЊЖдГхЛљН№АќКЌЫФИіЬиЕуЃКЃЈ1ЃЉЭЖзЪЛюЖЏЕФИДдгадЃЛЃЈ2ЃЉЭЖзЪаЇгІЕФИпИмИЫадЃЛЃЈ3ЃЉГязЪЗНЪНЕФЫНФМадЃЛЃЈ4ЃЉВйзїЕФвўБЮадКЭСщЛюадЁЃЕЋДгИіШЫОбщРДЫЕЃЌИќЧПЕїЖдГхЛљН№ЕФЭИУїадЁЂСїЖЏадЁЂвдМАаХЯЂЙЋжкЛЏНЯКУЁЃЖдГхЛљН№ЕФЗчЯегыЛиБЈВЛНіЪЪКЯИЛгаЕФШЫЭЖзЪЃЈЛњЙЙЭЖзЪепЃЉЃЌвВЪЪКЯЦеЭЈЭЖзЪепЁЃ дкЙлВьЖдГхЛљН№аавЕЪБашвЊЙизЂСНПщФкШнЃЌЖдГхЛљН№ЕФзЪВњЙмРэЙцФЃЃЈAUMЃЉКЭзЪВњзЩЙмЙцФЃЃЈAUAЃЉЁЃЖдГхВпТдЕФВњЦЗАќРЈДЋЭГЛљН№ЃЈtraditional HFs and Fund of HFsЃЉЃЌСэРрЙВЭЌЛљН№ЃЈalternative mutual funds or liquid alternative fundsЃЉЃЌЕЅЖРЙмРэеЫЛЇЃЈseparately managed accountsЃЉЃЌНЛвзЫљТђТєВпТдЛљН№ЃЈstrategy ETFsЃЉЃЌЖдГхВпТдИДжЦВњЦЗЃЈstrategy replication productsЃЉвдМАМвзхВЦЭХКЭаХЭаЙмРэЯТЕФЖдГхВпТдВњЦЗЁЃвђДЫЖдГхЛљН№аавЕЙцФЃдЖВЛжЙгкМИИіЛљН№ОРэЖдЦкШЈЁЂЦкЛѕЕФВйзїЃЌЖјЪЧгІЕБАќКЌЩЯЪіЮхРрЃЌДгЖјЮвУЧЙРМЦЖдГхЛљН№аавЕЙцФЃЕФЙРМЦвЊИќДѓЃЌдк4ЭђвкУРдЊвдЩЯЃЌдЖГЌЙ§вЛАуЙРМЦЕФ2ЭђвкУРдЊЃЌВЂЧвдЄМЦ2015ФъЖдГхЛљН№ЙцФЃНЋдіГЄЕНЮхЭђвкжССљЭђвкУРдЊЁЃЖдГхЛљН№КмПьНЋДгСэРрЃЈalternativeЃЉзЊЮЊжїСїЃЌЖрЪ§ЖдГхЛљН№ВњЦЗНЋВЛПЩБмУтЕиГЩЮЊЙЋжкПЩЭЖзЪЕФВњЦЗЁЃЖдЛњЙЙЭЖзЪепЖјбдЃЌЖдГхЛљН№вбВЛЪЧСэРрЭЖзЪЃЌЖјЪЧдкЦфЭЖзЪзщКЯжаЫљБиаыЕФЁЃ ФПЧАдкУРЙњДѓаЭЕФСэРрзЪВњЙмРэЙЋЫОИќЮЊГЩЪьКЭЛњЙЙЛЏЃЌЙЋЫОвРППФкВПгаЛњГЩГЄКЭЭЈЙ§ВЂЙКРДашЧѓЦѓвЕРЉДѓЃЌЬсЙЉИќЖрЕФСэРрЛљН№ВњЦЗЁЃФПЧАЕФЧїЪЦЪЧДѓаЭЁЂДѓХЦзЪВњЙмРэЙЋЫОПЊЪМЪеЙКСэРрзЪВњЙмРэЙЋЫОЩйСПЦеЭЈКЯЛяШЫЕФЙЩЗнРДНјШыСэРрзЪВњЙмРэаавЕЃЛСэвЛжжЗНЪНЪЧЃЌИќДѓИќЖрдЊЕФЙЋЫОЪЙгУдНРДдНЖрЕФСэРрзЪВњХфжУЁЃОЁЙмБэУцЩЯЖРСЂЕФИДКЯЛљН№дкГаЪмЗЂеЙбЙСІЃЌЕЋЪЕМЪЩЯИДКЯЛљН№аавЕЕФЛюЖЏвьГЃЛюдОЁЃИДКЯЛљН№ЪЧВЦИЛЙмРэКЭзЪВњЙмРэБШНЯПЩааЕФВњЦЗЛђЦНЬЈЃЌдкЙ§ШЅ2-3ФъжаЃЌИДКЯЖдГхЛљН№ВЂЙКНЛвздНРДдНЛюдОЁЃвЛАуРДЫЕЃЌТђТєЛљН№ЙмРэвЕЮёЕФЖЏЛњЃЈДгТђЗННЧЖШЃЉАќРЈЃКвЛЪЧгЕгаздМКЕФЛљН№вЕЮёЃЛЖўЪЧЙЙНЈЭъећЕФвЕЮёЦНЬЈЃЛШ§ЪЧжАвЕадЕФЭЈЙ§ТђНјТєГіЛљН№вЕЮёЃЌзїЮЊЭЖзЪРДзЌШЁРћШѓЁЃ

ЖўЁЂЖдГхЛљН№зЪВњЙмРэвЕЮёВЂЙКЕФЖЏЛњМАЕБЧАзДПі вЛАуРДЫЕЃЌЙЋЫОМцВЂЭЌЖдГхЛљН№зЪВњЙмРэвЕЮёВЂЙКгаЯрЫЦжЎДІЃЌЕЋОпЬхФкШнЩЯДцдкНЯДѓВювьЁЃЖдГхЛљН№ЕФВЂЙКФПБъЃЈtargetsЃЉжївЊАќРЈЃКДѓЛњЙЙЕФзЪВњЙмРэВПУХЃЌЖРСЂЛљН№зЪВњЙмРэЙЋЫОЃЌДѓЛњЙЙЕФЫНШЫвјааВПЃЌИіБ№ЛђвЛзщИпЙмЁЃЖјВЂЙКЕФБъЕФзЪВњЃЈunderlying assetsЃЉАќРЈЃКЯжН№ЃЌЙмРэЕФзЪБОЃЌзЈвЕШЫЪПЃЌВњЦЗКЭЦЗХЦЃЌЙмРэЦНЬЈЃЌШэМўМАЫуЗЈЕШЁЃ ИДКЯЛљН№ВЂЙКжаЃЌТєМвзЗЧѓГіЪлЕФЖЏЛњКЭаЫШЄЃК FoFвдЖРСЂаЮЪНЩњДцЕФбЙСІдНРДдНДѓЃКВЛЖЯдіМгЕФвЕЮёЩњДцЬєеНЃЈЬиБ№ЪЧФбвдЛёЕУзЪН№ЃЉЃЌгЩгкМрЙмЁЂКЯЙцадвЊЧѓЕФГЩБОЩЯЩ§ЃЌЙЋЫОРћШѓбЙСІЁЃ ЩњвтЬзЯжЃКЭЈЙ§ТђНјТєГіЛљН№вЕЮёЃЌзїЮЊЭЖзЪРДзЌШЁРћШѓЁЃ ЖдгкаЁЕФИДКЯЛљН№РДЫЕЃЌНЯДѓЕФФИЙЋЫОИќЮЊЮШЖЈЃКдіЧПЙЋЫОвЕЮёЕФЮШЖЈадЃЌРЉДѓзЪН№РДдДКЭЧўЕРЁЃ ЦЗХЦЃКЪЕЯжЙцФЃЛЏЃЌЬсЩ§вЕНчФкЕФЦЗХЦУћЩљКЭЕиЮЛЁЃ РЉДѓЯњЪлЧўЕРЃКВЂЙККѓЃЌФмЙЛРћгУТђМвЯжгаЕФЗжЯњЧўЕРЃЌРЉДѓПЭЛЇЛљДЁЁЃ ЖЈЮЛСуЪлЭЈЕРЃКЖЈЮЛгкЧБСІОоДѓЕФСуЪлСэРрЭЖзЪВњЦЗЪаГЁЁЃ ЙцЗЖЛЏАўРыЃКН№ШкЙЋЫОвЕЮёЙцЗЖЛЏКѓЃЌСэРрЭЖзЪвЕЮёАўРыФИЙЋЫОЁЃ ИДКЯЛљН№ВЂЙКжаЃЌВЛЭЌТђМвЕФЖЏЛњКЭШЈвцЙизЂЕуЃК ДЋЭГЕФЖРСЂзЪВњЙмРэШЫЃКвЛАуРДЫЕашЧѓФГжжГЬЖШЕФећКЯЃЌЛђеНТдЛЅВЙаЕїЃЌбАЧѓ100%ЕФЫљгаШЈЃЌВЂвЊЧѓИпМЖЙмРэВуЕФГЄЦкГаХЕЁЃ Н№ШкЗўЮёЙЋЫОЃКвЛАугЩзЪВњЙмРэеНТдКЭНсЙЙРДОіЖЈВЂЙКНЛвзНсЙЙЃЌМДЖрОЋЦЗВпТдЗЂеЙЛђепвЕЮёШЋЗНЮЛећКЯЁЃ ЫНФМЙЩШЈЛљН№ЛђЖдГхЛљН№ЦНЬЈЃКжиЕудкИљОнвЕЮёМлжЕРДЙцЗЖЛЏЃЌећКЯДѓПчЖШЕФЮФЛЏвьЭЌКЭВЛЭЌЕФЗНЪНЗНЗЈЁЃ ОпгавЕЮёЛЅВЙадЕФДѓаЭИДКЯЛљН№ЃКЙиМќЪЧвЕЮёЛЅВЙгыжиЕўЕФГЬЖШЃЌжиЕудкгкаЭЌКЯзїРДЬсЩ§ећЬхМлжЕЁЃ ЭтЙњН№ШкЙЋЫОЃКжиЕудкЭиеЙЪаГЁКЭЛљН№вЕЮёЃЌЗжЩЂЪаГЁЗчЯеЃЌзЂжиОЋЦЗЗЂеЙВпТдЁЃ ЖрВњЦЗзЪВњЙмРэЦНЬЈЃКВЂЙКНсЙЙЩшМЦЮЊИпВуДЮЖРСЂЛђИпздзЁадЃЌЙизЂЕудкгавтвхЕФШеГЃЙмРэШЈвцМАГЄЦкГжајЕФГаХЕЃЌДгБЛЖЏВЦЮёвЕжїЕНеце§ЕФеНТдвЕжїЁЃ ЫНФМЙЩШЈЃЈжЄШЏЭЖзЪЃЉЃКзЈзЂгкВЂЙКвЕЮёЖРСЂЕФОКељЖЈЮЛМАКѓајЪеЙКВпТдЃЌашвЊЯТНзЖЮЕФКѓајЛњЛсЃЌвВбЊвЉЙмРэЭХЖгЕФСЌајадЁЃ НќЦкИДКЯЖдГхЛљН№ВЂЙКНЛвззДПіЃЌПЩЗжЮЊМИРрЃК СэРрзЪВњЙмРэЙЋЫОЯЃЭћЭЈЙ§ЪеЙКЯжДцЕФСэРрзЪВњЙмРэЙЋЫОРДРЉеЙЙЋЫОвЕЮёЦНЬЈЁЃЃЈШчGottexВЂЙКEIMЃЌKKRВЂЙКPrismaЃЌApolloВЂЙКLighthouseЕШЁЃЃЉ ДЋЭГЕФзЪВњЙмРэЙЋЫОЭЈЙ§ЪеЙКИДКЯЖдГхЛљН№ЃЌдіЧПЦфздЩэЕФСэРрЛљН№ФмСІЃЌЭЈЙ§ЯжгаЧўЕРРДЗЂЪлСэРрЛљН№ВњЦЗЁЃЃЈШчFranklinВЂЙКK2 advisorsЃЌИЛЙњВЂЙКRock CreekЃЌAlliance BemsteinВЂЙКSun AmericaЕШЁЃЃЉ СэРрзЪВњЙмРэЙЋЫОЯЃЭћЭЈЙ§ећКЯРДРЉДѓЙцФЃЛђРЉДѓВњЦЗжжРрЛђЕиРэИВИЧЗЖЮЇЁЃЃЈШчPermalВЂЙКFauchierЃЌMan GroupВЂЙКFRMЃЌArdenВЂЙКRobeco SageЕШЁЃЃЉ ЖрВњЦЗЙЋЫОбАевдіГжИДКЯЖдГхЛљН№ЃЌдіМгздЩэСэРрЭЖзЪЕФФмСІЁЃЃЈШчХІдМШЫЪйВЂЙКPrivate AdvisorsЃЌPrincipalВЂЙКLiongateЕШЁЃЃЉ ЫНФМЙЩШЈЛљН№КЭН№ШкТђМвЁЃЃЈШчTAВЂЙКEvanstonЁЃЃЉ

Ш§ЁЂЛљН№ЙЋЫОВЂЙКвЕЮёАИР§ЁЃ 1ЁЂЗЈЙњХЉвЕаХДћвјааВЂЙКДѓамзљзЪВњЙмРэМЏЭХ ЗЈЙњХЉвЕаХДћвјааЃЈCredit AgricoleЃЉЕФCASAMМЏЭХдк2003ФъЫљЙмРэЕФзЪВњГЌЙ§ЫФАйвкХЗдЊЃЌЦфжаЖўЪЎвЛвкХЗдЊЭЖзЪгкСэРрзЪВњЙмРэеЫЛЇЁЃЮЊПЊЭиУРЙњЭЖзЪЪаГЁЃЌВЂЙКСЫUrsaДѓамзљзЪВњЙмРэМЏЭХЃЌвЛИіИДКЯЛљН№ЙЋЫОЃЌзЈУХДгЪТбаОПЃЌВЂЮДЦѓвЕЁЂЖдГхЛљН№ЁЂбмЩњЙЄОпКЭжИЪ§ЕФПЭЛЇЬсЙЉЖРЬиЕФЭЖзЪЧўЕРКЭМмЙЙЁЃ дк2006ФъЃЌИУНЛвзМлжЕ5700ЭђУРдЊЁЃДЫДЮЪеЙКЪЙЕУCASAMЭЈЙ§ећКЯ44ИіЬцДњЙмРэеЫЛЇМАЦфгыЕРЧэЫЙЖдГхЛљН№жИЪ§аэПЩЙиЯЕЕФДѓамзљМЏЭХЕФЪЎЦпвкУРдЊСэРрЭЖзЪзщКЯЃЌвдМгЫйЦфВњЦЗЕФЗЂеЙЁЃДЫДЮЪеЙКЛЙАќКЌГЌЙ§4000ИіЖдГхЛљН№КЭЖдГхЛљН№ЕФЛљН№Ъ§ОнПтЁЃЭЈЙ§етвЛНЛвзЃЌCASAMгЕгавЛИідкУРЙњЭъШЋЖРСЂдЫзїЕФзлКЯаЭЙЋЫОЁЃЙВга64ИіЙмРэеЫЛЇКЭ10ИіСэРрЭЖзЪВпТдЃЌCASAMжЇГіЦфЦНЬЈЬсЙЉСЫЖРЬиЕФЭЖзЪЧўЕРИјЛњЙЙЭЖзЪепКЭЛљН№ОРэЃЌВЂгавЛЯЕСаЖрдЊЛЏЕФНтОіЗНАИЃЌПЩвдЪЪгІЦфашЧѓЁЃ зїЮЊећКЯЕФвЛВПЗжЃЌДѓамзљзЪВњЙмРэЙЋЫОЕФЪзЯЏжДааЙйБЛШЫУћCASAMУРжоЪзЯЏжДааЙйЃЌCASAMШЮУќУРжогЊдЫзмМрКЭCASAMУРжоЕФИБааеўзмВУЙмРэЙЋЫОгЊдЫЁЃ 2ЁЂGOTTEXВЂЙКEIMЃЈКЯВЂЃЉ НёФъФъГѕЃЌGOTTEXЛљН№ЙмРэЙЋЫОЭЌвтЙКТђШ№ЪПЕФЭЌааEIMЁЃзд2013ФъФъГѕвдРДЃЌЦШгкЛљН№ШкзЪЕФбЙСІЃЌEIMвЛжБдкбАЧѓТђМвЃЌИУЙЋЫОЙмРэЕФзЪВњдМШ§ЪЎвкУРдЊЃЌКЯВЂКѓЕФЙЋЫОЙмРэдМАйвкзЪВњЁЃ ИУНЛвзУЛгаЪЙгУЯжН№ЃЌЖјЪЧАйЗжжЎАйЕФШЋЙЩЗнНЛвзЁЃШ№ЪПТхЩЃЕФGOTTEXжЇИЖEIMдМ3150ЭђШ№ЪПЗЈРЩЃЌЕЋВЛЪЧгУЯжН№ЃЌЖјЪЧЭЈЙ§діЗЂЙЩЗнЁЃШ№ЪПТхЩЃЕФЙЋЫОдквЛЗнЩљУїжаЬсЕНЃЌШЋЙЩЗнНЛвзЪЧЛљгкEIMЕФЙЩЖЋНЋЛёЕУИпДя1400ЭђаТЗЂаЭGOTTEXНЛЛЛЙЩЗнЁЃдкаТГЩСЂЕФЙЋЫОжаЃЌGOTTEXгЕгадМ70%ЕФЙЩЗнЃЌEIMЙЩЖЋдМеМ30%ЁЃEIMЪзЯЏжДааЙйГЩЮЊСЫGOTTEXжїЯЏЁЃ 3ЁЂПРзЭЖзЪМЏЭХЪеЙКЛЗЧђЭЖзЪЙмРэЙЋЫО ЛЗЧђЭЖзЪЙмРэЙЋЫОЮЊвЛМвИДКЯЛљН№ЙмРэЙЋЫОЃЌГЩСЂгк2004ФъЃЌзмВПЮЛгкЖрТзЖрЃЌЙмРэзЪВњдМ60-70вкУРдЊЁЃЖјЫНФМЙЩШЈЭЖзЪОоЭЗПРзЭЖзЪМЏЭХЪеЙКЛЗЧђЭЖзЪЙмРэЙЋЫОЛЈЗбИпДя1.03вкУРдЊЁЃЛЗЧђЭЖзЪЙмРэЙЋЫОГЩЮЊПРзЕФЛљН№зЪН№ЦНЬЈЃЌЫћШдгЩЛЗЧђЭЖзЪЙмРэЙЋЫОДДЪМШЫЙмРэЁЃПРзЧАЦкжЇИЖ3300ЭђУРдЊИјЛЗЧђЭЖзЪЙмРэЙЋЫОЃЌВЂдкЮДРДЦпФъФкЃЌвдМЈаЇЮЊЛљДЁКЫЫуЃЌжЇИЖЪЃгрЕФ7000ЭђУРдЊЁЃ 4ЁЂИЛЙњвјаадіГжбвЯЊМЏЭХЖрЪ§ЙЩШЈ ИЛЙњвјаазїЮЊЩЬвЕвјааЃЌвВдкЛ§МЋЗЂеЙЦфзЪВњЙмРэвЕЮёЃЌЕЋЫћУЛгаСэРрзЪВњЙмРэвЕЮёЃЌЖдЦфЖјбдЪЧИіКмДѓЕФШБЯнЁЃЖјбвЯЊМЏЭХЕФИДКЯЛљН№ЙмРэЕФзЪВњдМ70вкУРдЊЁЃИЛЙњвјаадк2012ФъЕзТђСЫбвЯЊМЏЭХ35%ЕФЙЩЗнЃЌВЂдкКЯЭЌжаБъУїСЫ“ЮДРДПЩбЁдёвддіМгГжгаЕФПиЙЩШЈ”ЃЌИЛЙњвјаадк4дТГѕааЪЙСЫетвЛШЈРћЃЌдіГжбвЯЊМЏЭХЙЩЗнжС50%ЁЃДЫЯюНЛвзНЋАяжњИЛЙњвјаадкЮДРДЦпФъФкЫљЙмРэзЪВњЗвЛБЖЁЃ ИЛЙњвјааЕФГжајГаХЕКЭЭЖзЪдкбвЯЊМЏЭХЃЌЕЋОјВЛЛсгАЯьЕНбвЯЊМЏЭХЕФЙмРэЃЌБЃСєСЫЦфЖРСЂЕФЦѓвЕЮФЛЏЁЂЭЖзЪЙ§ГЬвдМАЦѓвЕЕФЦЗХЦБъЪЖЁЃ

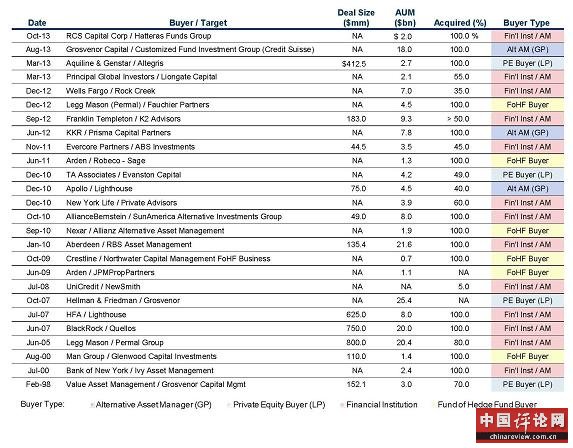

ЭМБэ 1ВПЗжИДКЯЛљН№ВЂЙКНЛвзБэ

ЫФЁЂЛљН№вЕЮёТђТєЙРжЕКЭОЁжАЕїВщВпТдвЊЕу ИДКЯЛљН№ЙмРэЙЋЫОВЂЙКЪБЙРжЕПЩИљОнEBITDAЃЌМлИё/гЏРћЃЈP/EЃЉЃЌЯжН№СїСПелЯжЃЌЙмРэзЪВњЃЈAUMЃЉЕШЃЌЕЋИіШЫШЯЮЊОЁжАЕїВщИќживЊЁЃОЁжАЕїВщВпТдвЊЕуАќРЈЃК l ЛљН№вЕЮёЗЂеЙГЩГЄЙьМЃКЭЧАОАЃКвдЧАЕФЙмРэзЪВњЙцФЃКЭдіГЄФЃЪНЃЌЮДРДЕФдіГЄРДдДЃЌЭЖзЪВпТдФмСІЁЃ l ЭЖзЪвЕМЈБэЯжЃКЯрЖдКЭОјЖдЕФвЕМЈБэЯжЃЌвЕМЈЧАКѓвЛжТадЃЌЗчЯеЙмРэФмСІЁЃ l ЙиМќШЫЮяЗчЯеЃЈKey Man RiskЃЉЃКЙиМќШЫдБЗчЯеЙмРэЃЌЙмРэВуЕФ“ГаХЕЫјЖЈ”ЃЌЙмРэВуЖдЙмРэЙЋЫОЕФГаХЕЁЃ l ЦѓвЕОгЊМлжЕЙлЃКЦѓвЕЙмРэжЦЖШЛЏЃЌЦѓвЕзщжЏТпМЕФвЛжТадЃЌЛљДЁЩшЪЉгааЇЗЂеЙЃЌЦѓвЕЕФЮШЖЈадКЭПЩГжајадЁЃ l ЦѓвЕБЈГъЙмРэжЦЖШЃККЯЧщКЯРэЃЌЭЖзЪдБЙЄвЕМЈМЄРјжЦЖШЃЌгЏПїЕїећгУвдЗДгГЕБЧАЕФЙЩШЈГжгаШЫзмЪеШыЖрЩйЁЃ l вЕНчЩљгўКЭЦѓвЕЮФЛЏЃКПЭЛЇЕквЛГЯаХЃЌКЯЙцЁЃ l ПЭЛЇЖЫЃКПЭЛЇШКЕФЖрбљадЃЌЗжЩЂЖјВЛМЏжаЃЌПЭЛЇШКИФБфЫЎЦНЁЃ l ЪевцгЏгржЪСПЃКвдЧАЕФвЕЮёФЃдіГЄФЃЪНКЭВЈЖЏЃЌПЩдЄМћЕФЮДРДЪевцЃЌЛљН№ЙмРэЗбгывЕМЈЗбгУЕФЯрЖдБШЁЃ

ЮхЁЂФПЧАИДКЯЛљН№M&AЪаГЁЖЏЯђ ФПЧАЃЌУРЙњИДКЯЛљН№вЕећКЯВЂЙКЪЎЗжЛюдОЃЌДѓаЭДѓХЦзЪВњЙмРэЙЋЫОКЭжааЭН№ШкжЄШЏЙЋЫОЖМдкбАевИДКЯЛљН№ЪеЙКФПБъЃЌИќЖрзЪВњЛсВЂШыДѓЛљН№ОРэЪжРяЁЃ гЩгкИДКЯЛљН№НсЙЙНЕЕЭСЫЙиМќШЫЮяЗчЯеЃЌВЂЧвИќВржигкЙ§ГЬГЬађЛЏЃЌМгжЎИДКЯЛљН№НЯЕЭЕФМЈаЇЗбгУЃЌвђЖјЯрЖдгкЖдГхЛљН№ЃЌИДКЯЛљН№ВЂЙКПЩвдЮќв§НЯИпЕФЙРжЕБЖЪ§ЁЃ ФПЧАЕФвЛИіЧїЪЦЪЧВЂЙКНЛвзЖдгкСэРрЭЖзЪВњЦЗСуЪлЃЈRetail alternatives called “liquid alternatives”ЃЉЕФГЄЦкдіГЄИќИааЫШЄЃЌдкетвЛЙ§ГЬжаЃЌИДКЯЛљН№НсЙЙБЛШЯЮЊзюЪЪКЯРДЭЦЖЏДЫРрВњЦЗЕФЗЂеЙЁЃ

СљЁЂЮЪД№ЛЗНк Q1ЃКФњЬсЕНИДКЯЛљН№ЕФВЂЙКЗЧГЃЛюдОЃЌФПЧАЪЧВЛЪЧКмЖрЛњЙЙЃЈЬиБ№ЪЧДѓаЭPEЃЉдкЯђСэРрЭЖзЪЗЂеЙЃПЗЂеЙСэРрЭЖзЪЪЧЛљгкЪВУДПМТЧЃЌЪЧвЕЮёЖрдЊЛЏашЧѓЛЙЪЧПЭЛЇашЧѓЃП A1ЃККмЖрДѓаЭPEЖМдкЯђИДКЯЛљН№ВЂЙКЭиеЙЃЌФПЕФдкгкНЈСЂИќКУЕФСэРрЭЖзЪЦНЬЈЁЃгЩгкPEЕФЭЫГіЦкНЯГЄЃЌОЁЙмЦфЛиБЈНЯИпЃЌЕЋСїЖЏадНЯВюЃЌвђЖјашвЊНЋЖдГхЛљН№ЁЂИДКЯЛљН№МгШыЕНЫћУЧЕФЦНЬЈжаЃЌПЩвдЛКНтЦфСїЖЏадЮЪЬтЁЃДЫЭтЃЌдкМгШыЖдГхЛљН№КѓЃЌПЩбЁдёЕФЭЖзЪЗНЯђвВИќЖрЁЃ Q2ЃКЮЊЪВУДPEЁЂжЄШЏЙЋЫОЕШЛњЙЙдкЪеЙКЪБвЊВЩгУИДКЯЛљН№ЕФаЮЪНЃЌЖјВЛЪЧжБНгШЅЪеЙКЖдГхЛљН№ЃП A2ЃКУРЙњШЏЩЬДЋЭГвЕЮёгЩгкаХЯЂММЪѕЗЂеЙЖјЪмЕНМЗбЙЃЌвђЖјашвЊЗЂеЙзЪВњЙмРэЕФвЕЮёЁЃШчЙћНіНіЪеЙКЖдГхЛљН№ЃЌгЏРћжївЊЭЈЙ§ЪеШЁгЖН№ЃЛЕЋШєЪеЙКИДКЯЛљН№ЃЌВЛНіФмЪеШЁНЛвзЙ§ГЬЕФгЖН№ЃЌЛЙФмЪеШЁЛљН№ЙмРэЗбЁЃвђДЫУРЙњЕФжааЁаЭШЏЩЬЖдгкЪеЙКИДКЯЛљН№ЗЧГЃЛюдОЁЃ ЖдгкPEРДЫЕИДКЯЛљН№ФмЙЛдіМгЦфВњЦЗЕФСїЖЏадЃЌвдМАдіМгЭЖзЪепЖдЦфВњЦЗЕФбЁдёЁЃ Q3ЃКУРЙњЕФЖрЕТИЅРМПЫЗЈАИЖдДѓаЭН№ШкЛњЙЙЭЖзЪНЛвзРрвЕЮёЩшСЂСЫвЛЕР“ЗРЛ№ЧН”ЃЌвЛаЉДѓаЭН№ШкЛњЙЙвВдкГіЪлАќРЈЖдГхЛљН№дкФкЕФНЛвзРрвЕЮёЃЌФПЧАЕФЧщПіШчКЮЃП A3ЃКгЩгкМрЙмЕФИФБфЃЌЖдгкЭтРДЭЖзЪепРДУРЙњЪеЙКЯрЙивЕЮёЪЧвЛИіКмКУЕФЛњЛсЁЃЕЋЪЧФПЧАУРЙњДѓвјааЕФЯрЙивЕЮёЛљБОвбЭъГЩАўРыЃЌЪеЙКЕФЛњЛсдкгкдкУРЙњЕФЭтЙњвјааЁЃДЫЭтЃЌУРЙњЕФЫНШЫвјаажаЛЙДцдкЯрЙиЛњЛсЃЌвђЮЊЫНШЫвјааВЛдкБиаыАўРыЕФЗЖЮЇжЎФкЁЃетаЉвјааЪЧЗёМЬајБЃСєЯрЙивЕЮёвЛЗНУцдкгкЦфздЩэашвЊЃЌСэвЛЗНУцдкгкаЇвцЁЃ |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ПчЙњзЪВњЙмРэвЕЮёЗЂеЙВпТдгыFoFВЂЙК

ЪБМф:2014-05-07 16:02РДдД:21ЪРМЭЭј зїеп: АЭЪяЫЩ ЕуЛї:

ДЮ

НќМИФъЃЌИїжжБЈЕРЖМЯдЪОИДКЯЛљН№бЙСІКмДѓЃЌвЕЮёВЂВЛЯёжЎЧАвЛбљХюВЊЃЌЕЋЪЕМЪЩЯИДКЯЛљН№ЕФМцВЂвЕЮёЗЧГЃЛюдОЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ЁАЮоШЫЁБЩЬвЕФЃЪНдкжаУРЪаГЁгіЕНЕФВЛЭЌРЇОГ

МИЪЎФъКѓЃЌЕБжаЙњгЩжЦдьДѓЙњБфЮЊЯћЗбДѓЙњЃЌЁАЮоШЫЁБФЃЪНЪЧЛсЖРЕБвЛУцЃЌЛЙЪЧЛсБЛЦфЫћ...

- МждОЭЄвбЛиЯуИлЮЊЦћГЕвЕЮёШкзЪ ЛиФкЕиЛЙвЊвЛ

8дТ7ШеЭэМфЃЌХьХШаТЮХМЧепДгЖрИіаХдДЛёЯЄЃЌРжЪгДДЪМШЫМждОЭЄЃЌвбОЗЩРыУРЙњЃЌЕжДяжаЙњ...

- МждОЭЄжиЧьЭљЪТЃКвЛЯЕСаѕшѕЮЙЋЫО МвзхЛёвцЗЫ

ГЩАмжЎЭтЃЌЕБЪБЁЂЕБЪТЕФЩЬвЕТпМЁЂеўЩЬЙиЯЕЃЌгЕгазХЙВадЕФвЛУцЃЌвВдкЯИНкЩЯДцдкзХВювь...

- ЗжЮіЃКжаЙњЙњЦѓИФИяЪЧИїХЩЭзаВњЮя

ЁАШЮКЮИФИяЗНАИЖМЪЧИїИіРћвцМЏЭХжЎМфЕФЭзаЃЌЙњЦѓИФИявВУЛгаЪВУДВЛЭЌЁЊЁЊЪТЪЕЩЯЫќгШЦф...

- ЕЮЕЮПьЕФЁАСЊвіЁБЃКНі22ЬьЭъГЩКЯВЂМЦЛЎ ВЙЬљ

ИљОнПьЕФCEOТРДЋЮАЕФФкВПгЪМўЃЌБОДЮКЯВЂжївЊдвђАќРЈЁАЖёадЕФДѓЙцФЃЁЂГжајЩеЧЎЕФОКељ...

- ПьЕнвЕгжгіЁАДКНйЁБ ЁАВЛДђьШЁБгаЕуФб

ЫцзХДКНкНХВНЕФСйНќЃЌПьЕнвЕгжФжЦ№СЫЁАгУЙЄЛФЁБЃЌЙиКѕЙњМЦУёЩњЕФПьЕнвЕдйДЮдтгівЛФъвЛ...

- ЁАЮоШЫЁБЩЬвЕФЃЪНдкжаУРЪаГЁгіЕНЕФВЛЭЌРЇОГ

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ