жаЙњВЛЖЯЯТЕјЕФЮяМле§АяжњбкИЧвЛГЁОМУЕЭУдЃЌЦфдуИтГЬЖШБШЙйЗНЪ§зжЗДгГЕФЧщПібЯжиЕУЖрЁЃ ЭЈЫѕЕФгФСщвВаэе§дкРЇШХжаЙњЃЌЕЋЫќвВгажњгкжДеўЕФЙВВњЕГдкОМУЗХЛКЦкМфДяЕНдіГЄФПБъЃЌетГЁОМУЗХЛКБШШЋЙњећЬхВњГіЪ§зжЫљЗДгГЕФЧщПідуИтЕУЖрЁЃ ЖдУћвхЙњФкЩњВњзмжЕ(GDP)діГЄТЪЃЈЖјВЛЪЧеўИЎБЈИцЕФОЭЈеЭЕїећКѓЕФећЬхЪЕМЪGDPдіГЄТЪЃЉНјааЕФЗжЮіЯдЪОЃЌжаЙњОМУЕФМОЖШЭЌБШРЉеХЫйЖШвбДг2011ФъЕФНќ20%ЃЌЗХЛКжСНёФъЕквЛМОЖШЕФНіНі5.8%ЁЃ гыДЫаЮГЩЖдБШЕФЪЧЃЌЭЌЦкОЭЈеЭЕїећКѓЕФЪЕМЪGDPдіГЄТЪДг9.5%НЕжС7%ЃЌЯдЪОШЋЧђЕкЖўДѓОМУЬхОРњСЫЦНЛЌЕУЖрЁЂвВИќМггаађЕФ“ШэзХТН”ЁЃ жаЙњеўИЎНёФъЕФЙйЗНGDPдіГЄФПБъЪЧ“7%зѓгв”ЁЃ УћвхдіГЄТЪГіЯжОчСвЕУЖрЕФЯТНЕЃЌдвђдкгкГжајЕФЭЈеЭНсЪјЁЃДЫТжЭЈеЭДгЩЯЪРМЭ90ФъДњФЉГжајжСЖЬЖЬМИФъЧА——ЩњВњепМлИёПЊЪМЯТНЕЃЌЖјЯћЗбМлИёЩЯеЧЫйЖШДѓЗљМѕТ§ЁЃ “ШЁОігкФуШчКЮВтЫуЃЌжаЙњвбНјШыЭЈЫѕЃЌ”ЛуЗс(HSBC)ОМУбЇМвжьШеЦН(John Zhu)КЭIzumi DevalierдкЩЯжмЗЂБэЕФвЛЗнБЈИцжаБэЪОЁЃ“ЩњВњепМлИёЩюЯнГжајЧвЩюЖШЕФЭЈЫѕвбГЌЙ§Ш§Фъ……жаЙњЕФCPIЃЈЯћЗбМлИёжИЪ§ЃЉЭЈеЭЯждквВНЕжСЖрФъРДЕФЕЭЕуЁЃ” ЪмРћШѓЯТЛЌКЭУћвхдіГЄТЪДѓЗљЗХЛКЕФДђЛїЃЌжаЙњЩЯЪаЙЋЫОБЈИцЕФгЊЪедіГЄЯджјбЗгкУРЙњЛђШеБОЭЌааЁЃ Г§СЫН№ШкЮЃЛњЦкМфЕФвЛЖЮЖЬднЪБЦкЃЌжаЙњЕФЙйЗН“GDPЦНМѕжИЪ§”ЃЈгУгкЖдУћвхGDPНјааЕїећЃЌвдЬоГ§ЭЈеЭгАЯьЃЌВЂМЦЫуЕУГіЪЕМЪGDPЃЉСЌајНќ20ФъБЃГждке§Ъ§ЧјМфЁЃЫќМИКѕзмЪЧЕМжТећЬхЪЕМЪGDPдіЫйЕЭгкУћвхGDPдіЫйЁЃ

ЕЋЪЧЃЌGDPЦНМѕжИЪ§дкНёФъЪзМОЕјШыИКЪ§ЧјМфЃЌетАяжњУРЛЏСЫ5.8%ЕФУћвхGDPдіГЄТЪЃЌЕУГі7%ЕФећЬхЪЕМЪGDPдіГЄТЪЃЌЧЁКУЪЧжаЙњЙйЗНЮЊНёФъЩшЖЈЕФдіГЄФПБъЁЃ “ЮЇШЦжаЙњЙйЗН7%ЕФдіЫйЪЧВЛЪЧЪЕМЪдіГЄТЪЕФДѓСПељТлЪЕМЪЩЯУЛгазЅзЁЙиМќЃЌЙиМќдкгкУћвхGDPдіГЄТЪвбДг20%вдЩЯНЕжСЕквЛМОЖШЕФВЛЕН6%ЃЌетбљЕФЗХЛКЗљЖШдЖдЖДѓгкаэЖрШЫЫљвтЪЖЕНЕФЃЌ”СњжоОбЖ(Gavekal Dragonomics)ЕФжаЙњОМУбЇМвГТСњБэЪОЁЃ УћвхдіГЄТЪЖдИіБ№ЦѓвЕИќМгживЊЃЌвђЮЊећИіОМУЗЖЮЇЕФЭЈеЭЃЈЛђЭЈЫѕЃЉЖдЫќУЧЕФгАЯьГЬЖШИїгаВЛЭЌЁЃ ШєЬоç£ƏНЯДѓЕФФмдДКЭН№ШкРрЙЩЦБЃЌжаЙњФкЕиЩЯЪаЙЋЫОЕФгЊЪедіГЄдкЙ§ШЅ10ФъНєИњУћвхдіГЄТЪЧїЪЦЁЃ ЩЯЪаЙЋЫОЕФЦНОљгЊЪедіГЄвбДг2011ФъЪзМОЕФНќ30%ЯТЛЌжСНёФъЪзМОЕФЧјЧј0.7%ЁЃНёФъЪзМОЕФЪ§зжДњБэзХЩЯЪаЙЋЫОзд2008-09ФъН№ШкЮЃЛњзюбЯжиЪБЦквдРДзюдуИтЕФБэЯжЁЃ

“УћвхGDPдіГЄЗХЛКгыЩЯЪаЙЋЫОБЈИцЕФЧщПіЮЧКЯЃЌ”Wigram CapitalДДЪМШЫЁЂЫїТоЫЙЛљН№ЙмРэЙЋЫО(Soros Fund Management)ЧАбЧжобаОПжїЙмТоЕТФс•ЧэЫЙ(Rodney Jones)БэЪОЁЃ“ЪзМОНі0.7%ЕФЭЌБШдіГЄЃЌЯджјЕЭгкЮвУЧдкУРЙњЛђШеБОПДЕНЕФгЊЪедіЫйЁЃ” ЯрБШжЎЯТЃЌжаЙњЙЩЪаГіЯжСЫвЛЙЩГхЬьЕФХЃЦјЁЃОЁЙмЩЯжмЯТЕј13%ЃЌЕЋЛљзМЕФЩЯжЄзлжИ(Shanghai Composite Index)дкжмвЛЗДЕЏ2.2%КѓЃЌгывЛФъЧАЯрБШШдЩЯеЧгт125%ЁЃ СњжоОбЖЕФбаОПЗЂЯжЃЌжаЙњЭЖзЪепЦНОљГжЙЩЪБМфжЛгаЫФжмЃЌетЫЦКѕБэУїаэЖрШЫВЂВЛЬЋЙизЂЩЯЪаЙЋЫОЕФГЄЦкЛљБОУцЃЌШчгЊЪеЛђРћШѓЁЃ выеп/КЭЗч |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЭЈЫѕЁАУРЛЏЁБжаЙњGDPЪ§зж

ЪБМф:2015-06-24 12:26РДдД:гЂЙњЁЖН№ШкЪББЈЁЗ зїеп: МЊУмХЗ ЕуЛї:

ДЮ

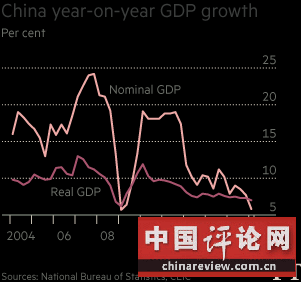

жаЙњВЛЖЯЯТЕјЕФЮяМле§АяжњбкИЧвЛГЁОМУЕЭУдЃЌЦфдуИтГЬЖШБШЙйЗНЪ§зжЗДгГЕФЧщПібЯжиЕУЖрЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКIMFВЛгІДэЪЇИФИяЦѕЛњ

- ЯТвЛЦЊЃККЮИпВЈЃКжїЯЏПМВьжаГЕДЋЕнЗЂеЙздаХ

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ЛЗБЃЖНВьРћНЃШчКЮГЄаќЃП

ЛЗОГБЃЛЄЙІдкЕБЯТЁЂРћдкЧЇЧяЃЌЮвУЧвЊгУКУЛЗБЃЖНВьетАбЁАДяФІПЫРћЫЙжЎНЃЁБЃЌШУРћНЃИп...

- СЎНрЁАаЁМвЁБЪТЙиСЎНрЁАДѓМвЁБ

ЭЛШЛЯыЦ№ЧАЖЮЪБМфЕФвЛВПЕчЪгОчЁЖСдГЁЁЗРяУцвЛГЁСдЧњУіОЉЕФАИР§ЃЌдЌРЄУЛгаГЩЙІЃЌжЃЧя...

- ЁАХЏЖЌааЖЏЁБЧыИЯдч

ЙизЂСєЪиЖљЭЏЃЌжЛЯЃЭћЯТвЛИіЖЌЬьЃЌЮвУЧЕФХѓгбШІВЛдйГіЯжЁАБљЛЈФаКЂЁБЃЌУПвЛИіИпКЎЩН...

- ЁАОЋзМПМКЫЁБ ШУИЩВПШЋУцШМЗХИЩЪТМЄЧщ

ЯАНќЦНзмЪщМЧЫЕЁАЪБДњЪЧГіОэШЫЃЌЮвУЧЪЧД№ОэШЫЃЌШЫУёЪЧдФОэШЫЁЃЁББЪепШЯЮЊЃЌИЩВППМКЫЦР...

- вдЁАвЇЖЈЧрЩНВЛЗХЫЩЁБЕФбЇЯАЬЌЖШ МљаааТЪБДњ

ЯАНќЦНзмЪщМЧУїШЗжИГіЁАКУИЩВПЕФБъзМЃЌДѓЕФЗНУцЫЕОЭЪЧЕТВХМцБИЁБЃЌВЂНсКЯЪБДњЬиЕуЯЪ...

- ефЯЇЩиЛЊЃЌЗмЗЂгТЕЃЕБ

ЁАОЊЗчЦЎАзШеЃЌЙтОАЮїГлСїЁЃЁБ2017вбШЛЙ§ШЅЃЌДјзХТњМОЕФЪеЛёЃЌСєЯТЦкД§ЕФЯЃЭћЖЈИё...

- ЛЗБЃЖНВьРћНЃШчКЮГЄаќЃП

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ