|

МжПЕЃК“ЗЂеЙжаЙцЗЖ”КЭ“ЙцЗЖжаЗЂеЙЕФжиЕуЪЧвЊдкЖЏЬЌжаеЦЮеКУРэадШЈКтЕу

ЁЁЁЁжЧФмН№Шке§дкв§СьЛЅСЊЭјН№ШкаавЕЕФЯТАыГЁЁЃжЧФмММЪѕВуГіВЛЧюЃЌН№ШквЕЮёЪмвцЗЫЧГЃЌ“жЧФм+Н№Шк”ЕФПчНчзщКЯЃЌДјРДСЫаТЕФЩчЛсУќЬтЁЃНќШеЃЌжјУћВЦОзЈМвЁЂЛЊЯФаТЙЉИјОМУбЇбаОПдКЪзЯЏОМУбЇМвМжПЕШЯЮЊЃЌЮоТлН№ШкЙІФмШчКЮЬсЩ§ЃЌЖМвЊЗўЮёгкећИіОМУЩчЛсЩњЛюЃЌЗўЮёгкЮвУЧЕФЪЕЬхОМУЪЕЯжЩ§МЖЛЛДњЕФЗЂеЙЁЃ ЁЁЁЁвдЯТИљОнбнНВЪЕТМБрМећРэЃК ШчКЮРэНт“жЧФмН№Шк”ЕФИХФюЃП

ЁЁЁЁЮвШЯЮЊЃЌжЧФмН№ШкЪЧЛЅСЊЭјН№ШкКЭПЦММН№ШкЗЂеЙжабгЩьГіЕФвЛИіЧАбиИХФюЃЌетжжжЧФмН№ШкЫљгІИУЬхЯжЕФЪЧН№ШкЙІФмЕФНјвЛВНЬсЩ§ЁЃЮоТлН№ШкЙІФмШчКЮЬсЩ§ЃЌЖМвЊЗўЮёгкећИіОМУЩчЛсЩњЛюЃЌЗўЮёгкЮвУЧЕФЪЕЬхОМУЪЕЯжЩ§МЖЛЛДњЕФЗЂеЙЁЃдкжЧФмН№ШкетИіЧАбиИХФюЕФжЇГХЯТЃЌПЊБйаТЕФЪБДњЃЌЬсЩ§ЦѓвЕКЭЩчЛсГЩдБЕФгУЛЇЬхбщЃЌВХФмИќКУЬхЯжН№ШкЗўЮёШУШЫУёЩњЛюИќУРКУЁЃ ЁЁЁЁгааЉЩњЛюжаЕФЛЅСЊЭјН№ШкЛђепПЦММН№ШкЃЌвбОДјгажЧФмН№ШкЕФЬиеїЁЃЮвШЯЮЊЃЌжЧФмН№ШквЛЖЈвЊИњШЫЙЄжЧФмЕФПЊЗЂКЭгІгУНєУмНсКЯдквЛЦ№ЁЃЧАЖЮЪБМфЮвШЅАЂРяЙЋЫОЮЛгкББОЉЕФАьЙЋДѓТЅЃЌПДЕНЯдЪОЦСжаГЪЯжАЂРяЙЋЫОЗЂЗХаЁДћЕФЪЕЪБЧщПіЃЌВЛЖЯЙіЖЏЯдЯжГіРДЕФвЛБЪБЪаЁДћЃЌЪЧМИУыжгОЭвЊЗЂГіШЅЕФвЛБЪБЪзЪН№жЇГжЃЌетжжЙІФмПЩвдГЦжЎЮЊ“СуШЫЙЄВйзї”ЁЃетЪЧЗёОЭОпгаСЫжЧФмН№ШкЕФГѕВНЬиЕуСЫЃП ЁЁЁЁЫљЮНСуШЫЙЄВйзїЃЌЪЧжИдкгВМўЁЂШэМўКЭЪ§ОндЫааЕФЯЕЭГжагавЛжжШЫЙЄжЧФмЪНЕФаХЯЂДІРэЃЌЭјЩЯНгЪмЩъЧыКѓЃЌдкУЛгаШЫЙЄШЅжБНгНщШыВйзїЕФЧщПіЯТЃЌЖдвЛБЪвЛБЪЕФЩъЧыНјааЗжЮіЃЌБШШчЗчЯеЖШШчКЮЃЌЪЧЗёПЩвдЗХЃЌЖМПЩвддкетИіЯЕЭГжаОіЖЈЁЃдкАЂРяЙЋЫОЃЌЮвЖЂзХЦСФЛПДСЫвЛЗжЖржгЃЌМфИєМИУыжгЗХГівЛБЪЕФДћПюжаЃЌН№ЖюИпЕФДя20ЭђдЊЃЌЕЭЕФжЛга6ЧЇдЊЃЌетЪЙЮвЯыЕНЬжТлСЫЖрФъЕФаЁЖюДћПюдкжаЙњдѕУДЗЂеЙЕФЮЪЬтЁЃвјааМвгШХЌЫЙдкУЯМгРЕФЛњжЦЪЧЕЭЖЫВнИљВуУцДјгаСЌзјжЦЖШЬиЕуЕФЗчЯеПижЦЃЌРрЫЦгквЛИіДхУёаЁзщЃЌДѓМвЖМПЩФмЩъЧыЕНаЁЖюДћПюЃЌЕЋФуШчЙћВЛЛЙЃЌОЭЪЙБ№ШЫвЛЦ№ЩЅЪЇСЫНёКѓЩъЧыЕЭЯЂДћПюЕФЛњЛсЃЌДѓМвСЌзјЪНЕФПижЦЃЌЗРжЙГіЯжБШНЯИпЕФДєЛЕеЫЗчЯеЁЃетжжЗНЪНдкжаЙњвВЪдЫЎЖрФъЃЌЕЋЫќЕФЭЦЙуШДКмгаЯоЁЃЯждкПДЕНЕФАЂРяаЁДћЃЌвЛЯТзгЪЙЮвУЧгаЖњФПвЛаТЕФИаОѕЁЃ

еўВпадН№ШкЕФХфЬзжЇГжвВашвЊПМТЧ

ЁЁЁЁеОдкбаОПепЕФНЧЖШЃЌетбљвЛжжДјгажЧФмН№ШкГѕВНЬиЕуЕФаТЕФН№ШкЗўЮёЬхЯЕЃЌЭиеЙСЫЩЬвЕадН№ШкЕФБпНчЁЃдРДЮвУЧПрПрЬНЫїЕФеўВпадН№ШкМгШыВХФмНтОіЕФаЁДћЮЪЬтЃЌжСЩйдкетбљвЛИіЗЖЮЇФкЯђЩЬвЕадЕФБпНчРЉеЙСЫЃЌШчЙћФмГЩЙІПЩГжајЕиИВИЧвЛВПЗжаЁДћЕФашЧѓЃЌгжЕУЕНгааЇЙЉИјЛигІЕФЛАЃЌеўВпадН№ШкОЭУЛБивЊвЛЖЈНщШыСЫЁЃ ЁЁЁЁЕБШЛЃЌВЛФмЗёЖЈЕФЪЧЃЌЛЙгавЛаЉРрЫЦАЂРяаЁДћИВИЧВЛСЫЕФЗЖЮЇЁЃгаШЫЬсЕНЃЌАЂРяаЁДћЕФЧАЬсЪЧДѓЪ§ОнРяБиаыгаЩъЧыепЕФЕчзгКлМЃЁЃБШШчЭјЩЯЬдБІЩЬЛЇЕШетаЉВнИљДДвЕЃЌЫћУЧЭЈГЃЛсСєЯТЯрЙизуСПЕФЕчзгКлМЃЃЌШнвзЙ§ЙиШЁЕУДћПюжЇГжЃЛЕЋЖдгкФЧаЉУЛгаЯрЙиЕчзгаХЯЂКЭКлМЃЕФжїЬхЃЌБШШчЧюЯчЦЇШРРяЕФвЛИіВнИљДДвЕДДаТепЃЌЪ§ОнПтРяОЭКмФбЩњГЩПЩзїЮЊаХЯЂРДдДЕФХаЖЯЛљДЁЃЌЫћУЧШдШЛКЭетжжаЁДћЮодЕЁЃвдЩЯЫЕУїЃЌдкПЦММДДаТжЇГжжЎЯТЕФН№ШкДДаТЙ§ГЬжаЃЌРЉеЙЩЬвЕадН№ШкЕФЧБСІПеМфЕФЭЌЪБЃЌЛЙвЊНјвЛВНЬНЬжеўВпадН№ШкЕФХфЬзжЇГжЁЃ

ШЫЙЄжЧФмЕФЮЃЯеРДздгкЩйЪ§ПЦММОЋгЂ

ЁЁЁЁзїЮЊвЛИібаОПепЃЌЮвНЋвдГЌдНММЪѕЕФЪгНЧЃЌДгвдЯТСНИіЗНУцЬНЬжжЧФмН№ШкЁЃ ЁЁЁЁЕквЛИіЫМПМЃЌЪЧЖдгкжЧФмН№ШкЫљвРЭаЕФШЫЙЄжЧФмЗЂеЙЕФЧАеАЁЃФПЧАЃЌбЇепУЧвбОдкЬжТлШЫЙЄжЧФмЗЂеЙЛсДјРДШЫРрЩчЛсЕФвЛИі“ЦцЕу”ЃЌМДЙ§СЫФЧИіСйНчЕувдКѓЃЌећИіОжУцБфЕУВЛПЩПиСЫЁЃе§ШчЮвУЧбаЗЂЕФЛњЦїШЫЃЌгаПЩФмдкЭЈЙ§ЛњЦїбЇЯАВЛЖЯЬсИпздЩэЙІФмЕФЙ§ГЬжаЃЌЙ§СЫвЛИіСйНчЕуКѓЗДЙ§РДПижЦШЫРрСЫЁЃдкЮвПДРДЃЌетИіЦцЕуВЂВЛЪЧЛњЦїШЫЭГжЮЪРНчЁЃЛњЦїШЫЮоТлдѕУДЗЂеЙЃЌЖМЪЧШЫЫљЩшМЦЕФвЛЬзгВМўЁЂШэМўЗЖЮЇЫљИВИЧЕФЙІФмЕФЗХДѓЃЌвВБиаыгЩШЫРрНјааБрТыКЭЩшМЦЃЌЛњЦїШЫЪЧдкШЫРрИјГіЕФДДаТПђМмПеМфжаЃЌЪЕЯжЯрЙиЙІФмЕФВЛЖЯЩ§МЖЁЃНєИњзХЕФЮЃЯеЪЧЪВУДЃПетИіЦцЕуЙ§Кѓеце§ЕФЮЃЯеЃЌРДздгкЩйЪ§ПЦММОЋгЂЃЌЫћУЧгаПЩФмЕНСЫФГжжзДЬЌжЎЯТГЩЮЊЫљЮНЕФ“ГЌШЫ”ЁЃАДЯждкдЄХаЕФзЪСЯЫЕЃЌПЦММОЋгЂГ§СЫздМКЕФДѓФдПЩвдГфЗжЗЂЛгзїгУжЎЭтЃЌЦфЫћЫљгаЕФЙІФмЖМПЩвдНјвЛВНбгЩьДяЕНЯыЯѓВЛЕНЕФИпЙІФмзДЬЌЁЃетжжПЦММЕФ“ГЌШЫ”ШчЙћЙ§СЫСйНчЕуКѓецЕФЗДЙ§РДПижЦШЫРрЃЌЛЛОфЛАЫЕЃЌЗЧГЌШЫЕФШЫУЧОЭДІгкБЛХЋвлЕФзДЬЌЁЃетЪЧбаОПШЫдБвбОдкЬНЬжЕФвЛИіЮЃЯеЧАОАЁЃдкЮвПДРДЃЌетжжПЦММОЋгЂГЩЮЊ“ГЌШЫ”ПижЦЫћШЫЕФЮЃЯеЪЧгавЛИіЧАЬсЛђЛљДЁЕФЃЌМДШЫЕФЫМЯыОпгаЮоЗЈЙРСПЕФВЛЖЯЬсЩ§ЕФДДаТЙІФмЁЃЗРжЙПЦММОЋгЂБфГЩ“ГЌШЫ”ЖјХЋвлЫћШЫЃЌИљБОЩЯашвЊвРППВЛЖЯНЁШЋКЭЭъЩЦЕФЗЈжЮЃЌАбЫљгаЕФШЈСІгыШЫадЃЌЖМЙиНјЗЈжЮЙВКЭЕФС§згРяЁЃ ЁЁЁЁШчЙћАбШЫЙЄжЧФмЕФИХФюбгЩьЕНжЧФмН№ШкСьгђЃЌЮоЗЧЪЧетбљЕФТпМЃКЫќДјРДСЫжЧФмЛЏЕФаТЙІФмЃЌвВаЮГЩСЫШЫРрЩчЛсЗЂеЙжаВЛПЩЛиБмЕФаТЕФЗчЯевђЫиКЭаТЕФЬєеНЁЃЮвУЧвЊгІЖдетжжЬєеНЃЌАбЮвУЧДДаТЕФе§УцаЇгІзюДѓЛЏЖјАбДДаТЕФЗчЯеПижЦдкПЩПизДЬЌЃЌВЂТфЪЕЕНвдШЫЮЊБОЕФЙВЯэЗЂеЙЕФЙщЫоЩЯЁЃ

“ЗЂеЙжаЙцЗЖ”гы“ЙцЗЖжаЗЂеЙ”ЕФШЈКтЙиЯЕ

ЁЁЁЁЕкЖўИіЫМПМЃЌЪЧдкПЦММН№ШкКЭжЧФмН№ШкЕФДДаТЗЂеЙжаЃЌЮвШЯЮЊгІИУЗДИДЕиАбЮеКУ“ЗЂеЙжаЙцЗЖ”гы“ЙцЗЖжаЗЂеЙ”ЕФШЈКтЙиЯЕЁЃетбљвЛИібЯМрЙмЛђепЧПМрЙмЪБДњЕФГіЯжгаЦфБиШЛадЃЌЕЋЪЧзмЬхРДЫЕЃЌетжжРэадЕФЧПМрЙмЛђепбЯМрЙмКЭДІРэКУЗЂеЙгыЙцЗЖЕФЙиЯЕгІИУЪЧЯрЛЅХфКЯКєгІЕФЁЃЙигкЗЂеЙгыЙцЗЖЕФШЈКтЃЌЪзЯШЪЧдкетИіПЦММИяУќЕФаТЪБДњЃЌЮвУЧПДЕНСЫДѓГБСїКЭДѓЗНЯђжЎКѓЃЌвЛЖЈвЊдЪаэКЭИјГіЗЂеЙжаЪдДэЕФЕЏадПеМфЁЃ ЁЁЁЁгыЗЂеЙВЂжиЕФЃЌЪЧвЊдкЪдДэжазЂвтШЯЪЖЗчЯеЃЌетИіЗчЯеЕНЕзЛсЗЂЩњдкЪВУДЕиЗНЃЌЪВУДЧщПіЯТЃПЬиБ№ашвЊзЂвтЕФЪЧЃЌвЊЗРжЙГіЯжЯЕЭГадЗчЯеЁЃЮвУЧвЛПЊЪМЖдОпЬхЗчЯеПЩФмЪЧУЃШЛЮожЊЕФЃЌЕЋЪЧетИіДДаТЗЂеЙЕФДѓЗНЯђЯТЛњгіЪЧВЛПЩДэЙ§ЕФЃЌвЛЖЈвЊзЅзЁетИіДѓЗНЯђЃЌЯШДгЗЂеЙжаШЅЬНЧѓЙцЗЖЃЌетОЭвЊТфЪЕ“ЩѓЩїАќШн”ЕФжиДѓддђЁЃЩѓЩїАќШнОЭЪЧФуБ№МБгкЯТНсТлЃЌвЊгаАќШнадЃЌвЊЩѓЩїЕиПМТЧШчКЮМрЙмЕФЮЪЬтЁЃОйР§РДЫЕЃЌЮЂаХдчдкМИФъЧАЕФФкВПЬжжаЃЌЙмРэВПУХвбОвтЪЖЕНЫќПЩФмЛсИјЩчЛсЙмРэДјРДвЛаЉТщЗГЃЌЫцзХММЪѕНјВНгыДДаТЗЂеЙЃЌЮЂаХЭЌЪБДјРДЕФИяаТвВСюШЫблЧАвЛССЃКН№ШкЗўЮёгыЮЂаХШкЮЊвЛЬхЕФвЦЖЏжЇИЖвбОДѓжкЛЏЃЌОЭСЌЭтЙњШЫЖМОЊЬОдкжаЙњДѓНжаЁЯяЃЌРЯАйаеПЩвдгУЮЂаХжЇИЖТђМхБ§ЙћзгЁЃетжждкН№ШкДДаТжааЮГЩЕФН№ШкЗўЮёЕФБуРћадЃЌЫќЫљЬсЙЉЕФЗжЩЂЛЏЁЂИіадЛЏгыЪЪгІадЧАЫљЮДгаЁЃвЦЖЏжЇИЖЪЕМЪЩЯжЇГжЕФЪЧЮвУЧОМУЩњЛюжаЕФаЇТЪКЭЗБШйЃЌЬсИпСЫЙуДѓРЯАйае“гУЛЇЬхбщ”ЕФЫЎЦНЁЃдкЮїЗНШЫПДРДЃЌжаЙњЕФЮЂаХжЇИЖЪЙжаЙњПЩвдПчдНХЗУРЕФаХгУПЈЦеМАНзЖЮЖјЪЕЯжЪЕМЪЩњЛюжаЕФН№ШкЗўЮёЙІФмЁЃОЁЙмЮЂаХШдШЛЛЙЛсИјЮвУЧДјРДвЛаЉРЇШХЃЌЕЋЪЧЫЖМВЛПЩФмЩшЯыЯждкдйАбЮЂаХЦўЫРЁЃетОЭЪЧЩѓЩїАќШнДјРДЕФгаРћгаБзЁЂЕЋЪЧУїЯдРћДѓгкБзЕФЗЂеЙНсЙћЁЃ ЁЁЁЁСэЭтЃЌдкЛњжЦЗНУцЃЌЮЂаХЕФЗЂеЙЙ§ГЬвВжЕЕУЮвУЧЗДЫМЁЃОнЫЕЮЂаХетИіММЪѕИќдчЪЧжаЙњвЦЖЏЫљЙизЂЕФЃЌЫћУЧЗЂеЙГіСЫЗЩаХвЕЮёЃЌЕЋЪЧУЛгазіДѓЁЃЬкбЖдкзЅзЁетИіММЪѕдЫгУЕФЪБКђЃЌдјОвВЗЧГЃПрФеЃЌзюгабЙСІЕФЪБКђдјЯыТєЕєЃЌЕЋУЛШЫНгХЬЃЌЩѕжСЕЭЕНМлИёЧјЧјМИАйЭђдЊЖМУЛШЫИааЫШЄЁЃЕЋЪЧЙ§СЫФГИіСйНчЕуКѓЃЌОжУцвЛЯТзгЛэШЛПЊРЪЁЃЯдШЛЃЌжаЙњвЦЖЏЕФБГОАЪЧЮвУЧЫљЫЕЕФЙњгаОМУЁЂЙњгаЦѓвЕЃЌЙњЦѓЕФОіВпЬиЕуОіЖЈзХЫќВЛИвдкгІгУвЛИіДДаТКѓЃЌВЛЯЇгрСІЕиШЯЧхЗчЯеЕуПДФмВЛФмДГЙ§СйНчЕуЁЃИпЗчЯеИпЪевцЕФЛњжЦжЇГжЃЌИќЖрЕФЬхЯждкУёгЊЦѓвЕеѓгЊжаЃЌУёгЊЦѓвЕздМКГаЕЃетжжИпЗчЯеЃЌвЛЕЉГЩЙІЃЌШЁЕУЕФЪЧИпЛиБЈЃЈЕБШЛЃЌдкЬкбЖКЭЦфЫћЕФЕчЩЬГЩЙІепХдБпЃЌЦфЪЕгаИќЖрЕФЪЇАмепЃЉЁЃетаЉвВЪЧЗЧГЃжЕЕУЮвУЧзмНсЕФЃКЮЊЪВУДЯждквЊЗЂеЙЛьКЯЫљгажЦОМУЃПЮЊЪВУДвЊГаШЯЙњгаЦѓвЕКЭУёгЊЦѓвЕЖМБиаыЕУЕНЗЂеЙЃПетвВЪЧаТОМУЁЂН№ШкДДаТЕФЬхЯжЃЌЪЧЮвУЧжЎКѓЬжТлКЭЗЂеЙжЧФмН№ШкашвЊНјвЛВНзмНсжЎДІЃЌвдЩЯЪЧ“ЗЂеЙжаЙцЗЖ”ЕФЪгНЧЁЃ ЁЁЁЁДгСэвЛИіЪгНЧРДПДЃЌЙцЗЖжаЗЂеЙЯдШЛЪЧЗЧГЃживЊЕФЃЌвђЮЊЪдДэЕФЙ§ГЬВЛПЩФмвЛжБетУДЛьучЯТШЅЁЃж№НЅУїРЪЛЏвдКѓЃЌвЛЕЉЖдЗчЯеЕуПДЕУБШНЯЧхГўСЫЃЌвЛЖЈвЊЪЉМгОпЬхЕФгаеыЖдадЕФМрЙмЃЌГіЬЈЯргІЕФЗчЯеПижЦДыЪЉЁЃетжжживЊадЃЌЯдШЛЪЧКЭЕБЯТЕФЪаГЁЗеЮЇКЭН№ШкЙЄзїЛсвщЫљЧПЕїЕФвЛЖЈвЊБмУтЗЂЩњЯЕЭГадЗчЯеЁЂМгЧПЗчЯеЙмПиНсКЯдквЛЦ№ЁЃЕЋетжжЧПМрЙмКЭбЯМрЙмЯдШЛЪЧвЊзёбПЭЙлЙцТЩЃЌашвЊЬхЯжЫќгІгаЕФРэадЫЎзМЁЃдкетИіЗНУцЃЌЮвУЧЖджЧФмН№ШквВгІЕБЪЧАДееЭЌбљвЛЬзТпМРэНтЁЃЙлВьвЛИіДѓЗНЯђЩЯЕФДДаТЃЌгавЛИіЖдБШашвЊзЂвтЃКдчЧАЬсЕНЛЅСЊЭјН№ШкЃЌДѓМвжБЙлРэНтЪЧP2PЁЃЕЋЪЧP2PдкКѓРДЕФЗЂеЙжаГіЯжСЫeзтБІЕШВЛСМАИР§ЃЌЗчЯеБЉТЖжЎКѓЕБШЛвЊППЧПМрЙмНтОіЮЪЬтЁЂЗРПиЗчЯеЁЃЕЋетвВВЂВЛвтЮЖзХP2PОЭДЫЪйжее§ЧоЃЌШдгавЛаЉЪаГЁжїЬхМЬајЬНЫїДДаТЃЌЮвУЧвВЛЙПЩвддйЙлВьдкЙцБмСЫетвЛТжЗчЯевдКѓШчКЮМЬајЭљЧАЗЂеЙЃЛЭЌЪБЃЌЮвШЯЮЊЛЅСЊЭјН№ШкОјВЛОжЯогкЯСвхЕФP2PЃЌЛЅСЊЭјН№ШкЪЧЛЅСЊЭј+Н№ШкЫљгаЕФаЮЪНЁЃ ЁЁЁЁЙувхЕФЛЅСЊЭјН№ШкИХФюЯТЃЌЮвзюдИвтОйЕФР§згЪЧЛЊЮЊ——ЫќзїЮЊУёгЊЦѓвЕЃЌЧАМИФъВЛЖЏЩљЩЋЕиЕНЗЧжоРЉДѓЪаГЁЗнЖюЃЌРћгУздЩэЕФЩшБИЙЉИјФмСІКЭЗўЮёжЇГжФмСІЃЌдкШіЙўРвдФЯетИіЪРНчзюЧЗЗЂДяЕиЧјЃЌЬјЙ§УХЕъвјаажБНгЗЂеЙГіСЫЕБЕиЕФЪжЛњвјааЯЕЭГЃЌетФбЕРВЛЪЧЛЅСЊЭјН№ШкТ№ЃПЛЊЮЊЕФЪжЛњвјааЯЕЭГвРЭаЕФЪЧЛЅСЊЭјЃЌЖјЧвЬхЯжЕФЪЧвЦЖЏЛЅСЊжЇГХЯТЕФПЦММДДаТаЮГЩЕФЪ§ОнММЪѕЕФПЩааадЃЌВЂЧвДяЕНСЫОМУЩЯЕФГЌГЃЙцЗЂеЙЁЃетжже§УцЕФОбщЗЂеЙЙ§ГЬжаЃЌЕБШЛвВгаЗчПиЃЌЙигкЗчПиЕФОбщЮвУЧвВвЊНјвЛВНзмНсЁЃ ЁЁЁЁзмЬхРДЫЕЃЌ“ЗЂеЙжаЙцЗЖ”КЭ“ЙцЗЖжаЗЂеЙ”ЃЌжиЕуЪЧвЊдкЖЏЬЌжаеЦЮеКУРэадШЈКтЕуЁЃДгДДаТЕНЗчЯеЗРЗЖЃЌЮвШЯЮЊжаЙиДхЕФЗЂеЙжааЮГЩЕФПЩЙѓОбщЗЧГЃжЕЕУзмНсЁЃжаЙиДхЕФеНТдЙЙЯыЃЌЦфЪЕОЭЪЧДђдьжаЙњЕФЙшЙШЃЌОЭЪЧдкжаЙњГЌГЃЙцЗЂеЙЬЌЪЦжазїЮЊвЛИіСьОќепЃЌдкгаПЩФмЕФЧщПіЯТеМСьШєИЩжЦИпЕуЃЌдкжаЙњ“ЧПЦ№РД”ЕФЯжДњЛЏЙ§ГЬжаЪЕЯжИЯГЌЁЃЕБШЛЃЌетЪЧШЮжиЕРдЖЕФЙ§ГЬЃЌЮвУЧНёЬьЬжТлжЧФмН№ШкЃЌПЊЪМвЊдкЗЂеЙжаМгЧПНЛСїЃЌДгОбщРяЩюЛЏШЯЪЖЁЃЃЈБрМЃКЭѕввіЉЃЉ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

МжПЕ:жЧФмН№ШкашдкЗЂеЙКЭЙцЗЖжаеЦЮеШЈКт

ЪБМф:2017-12-28 13:53РДдД:аТЛЊЭј зїеп:МжПЕ ЕуЛї:

ДЮ

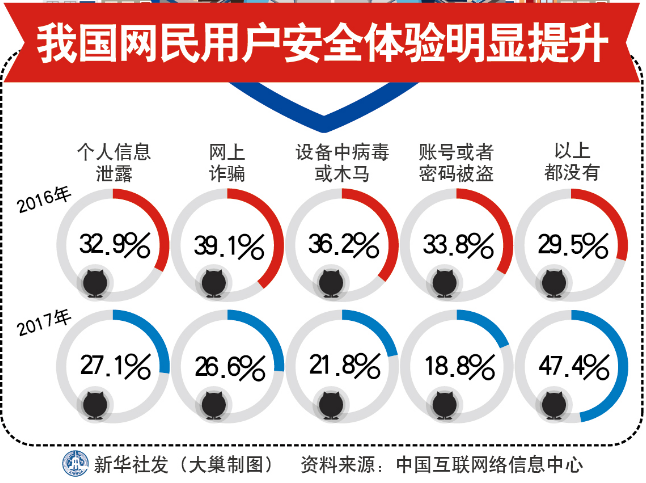

дкПЦММДДаТжЇГжжЎЯТЕФН№ШкДДаТЙ§ГЬжаЃЌРЉеЙЩЬвЕадН№ШкЕФЧБСІПеМфЕФЭЌЪБЃЌЛЙвЊНјвЛВНЬНЬжеўВпадН№ШкЕФХфЬзжЇГжЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКжаЙњНЋСьОќЮДРДШЋЧђЛЅСЊЭј

- ЯТвЛЦЊЃКЙњШЫЭјТчаТЩњЛю:ЙВЯэЕЅГЕЦяааОрРыШЦЕиЧђ75ЭђШІ

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ЙњШЫЭјТчаТЩњЛю:ЙВЯэЕЅГЕЦяааОрРыШЦЕиЧђ75Эђ

жаЙњЛЅСЊЭјТчаХЯЂжааФ31ШеЗЂВМЕФЕк41ДЮЁЖжаЙњЛЅСЊЭјТчЗЂеЙзДПіЭГМЦБЈИцЁЗЯдЪОЃЌ2017Фъ...

- МжПЕ:жЧФмН№ШкашдкЗЂеЙКЭЙцЗЖжаеЦЮеШЈКт

дкПЦММДДаТжЇГжжЎЯТЕФН№ШкДДаТЙ§ГЬжаЃЌРЉеЙЩЬвЕадН№ШкЕФЧБСІПеМфЕФЭЌЪБЃЌЛЙвЊНјвЛВНЬН...

- жаЙњНЋСьОќЮДРДШЋЧђЛЅСЊЭј

дкХЗжоЃЌЮвУЧГЃПЊЭцаІЫЕЃЌЮЊЪВУДХЎШЫШчДЫаРЩЭЗЈЙњФаШЫКЭвтДѓРћФаШЫЃЌЮЊЪВУДЕТЙњШЫЩњВњ...

- ЬьУЈНЋдкздЖЏЗЗТєЛњЩЯТєЦћГЕ

АЂРяАЭАЭЦьЯТЕФетИіЕчзгЩЬЮёЦНЬЈГаХЕвЊШУЁАТђГЕИњТђвћСЯвЛбљЗНБуЁБЁЃдЄМЦетжжДѓаЭздЖЏ...

- ЕЅГЕЁЂГфЕчБІЁЂгъЩЁЁЁЙВЯэОМУЛ№СЫ ЭЖзЪШЫ

етВЈШШГБЃЌОПОЙЪЧзЪБОХѕЦ№ЕФМйЯѓЃЌЛЙЪЧДѓЪЦЫљЧїЃП ...

- ЦїЮягыжЦЖШЃЌаТМгЦТЕФЭјдМГЕеўВп

СѕдЖОйЃКаТМгЦТУЛгаЯожЦЭјдМГЕЪ§СПЃЌгУЪаГЁгыПЦММЪжЖЮЕїНкааЪЛСПЃЌЭјдМГЕЁЂГізтГЕЁЂЫН...

- ЙњШЫЭјТчаТЩњЛю:ЙВЯэЕЅГЕЦяааОрРыШЦЕиЧђ75Эђ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ