|

УПЕНФъЕзЃЌгаЙиЩЬвЕвјаа“ИпЯЂРПДЂ”ЕФаТЮХОЭЛсТњЬьЗЩЁЃЙ§ШЅдквјаагЊвЕЭјЕуЩЯбнЕФРПДЂДѓеНШчНёвббгЩежСЭјЕъЁЃЙтДѓвјаадкЬдБІЭЦГіЕФ“ЖЈДцБІ”ВњЦЗгаЮЅЙцИпЯЂРПДЂжЎЯгЁЃФПЧАЃЌбыаадкХЌСІЭЦНјРћТЪЪаГЁЛЏИФИяЃЌЯЃЭћИјЙњФкЕФН№ШкЛњЙЙЫЩАѓЃЌШчЙћЮДРДШЁЯћВПЗжвјааДцПюРћТЪЩЯЯоЃЌФЧУДРрЫЦЙтДѓвјааПЊЭјЕъТђДцПюЕФааЮЊНЋЛсдНРДдНЖрЃЌжааЁДЂЛЇвВЛсЕУЕНвЛаЉЪЕЛн…[ЦРТл] БГОАЮТМвБІзмРэдкШЅФъ4дТЗндјБэЪОЃК“вјааЛёЕУРћШѓЬЋШнвзСЫЁЃЮЊЪВУДФиЃПОЭЪЧЩйЪ§МИМвДѓвјааДІгкТЂЖЯЕиЮЛЃЌжЛФмЕНЫќФЧЖљДћПюВХДћЕУРДЃЌБ№ЕФЕиЗНКмРЇФбЁЃЯждкУёгЊзЪБОНјШыН№ШкЃЌИљБОРДНВЃЌЛЙЪЧвЊДђЦЦТЂЖЯЁЃжабывбОЭГвЛСЫетИіЫМЯыЃЌдкЮТжнНјааЪдЕуЁЃ” ФПЧАЃЌбыааЮЊЙњФкН№ШкЛњЙЙЩшЖЈДцДћПюЛљзМРћТЪКЭИЁЖЏЧјМфЃЌвјааздааЕїећЕФПеМфгаЯоЁЃетЪЙЕУЙњФкДцПюРћТЪвЛжБНЯЕЭЁЃЖјвјаадђДгНЯДѓЕФДцДћЯЂВюжаЪмвцЁЃ

ЙтДѓвјааПЊЭјЕъТђДцПю вЕФкГЦвбХіЕНМрЙмКьЯп

ЙтДѓвјааПЊЭјЕъТђДцПюЩцЯгЮЅЙцИпЯЂРПДЂ

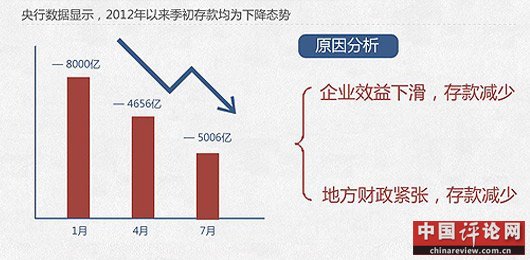

ЫцзХПЦММЕФЗЂеЙЃЌЙ§ШЅдквјаагЊвЕЭјЕуЩЯбнЕФРПДЂДѓеНШчНёвббгЩежСЭјЕъЁЃНќЦкЃЌЙтДѓвјаадкЬдБІЭЦГіЕФ“ЖЈДцБІ”ВњЦЗгаЮЅЙцИпЯЂРПДЂжЎЯгЁЃ ЙтДѓПЊЭјЕъ“ТђДцПю”БфЯрЗЕЯж зюНќЃЌЙтДѓвјаадкЭјЩЯЭЦГіСЫвЛПюУћНа“ЖЈДцБІ”ЕФРэВЦВњЦЗЁЃетПюВњЦЗШЯЙКМлИёзюЕЭЮЊ50дЊЃЌдЄЦкФъЛЏЪевцТЪзюИпЮЊ5Фъ4.75%ЃЌЭЖзЪепЙКТђСЫетПюВњЦЗжЎКѓЃЌВЛНіПЩвдгаИпгквјааЛљзМРћТЪЕФРћЯЂЃЌЛЙПЩвдЯэЪмУП1000дЊЗЕ10дЊЬдБІелПлШЏЕФД§гіЁЃ АДеебыаааТЙцЃЌИїМввјааПЩвддкбыаажЦЖЈЕФЛљзМРћТЪЛљДЁЩЯдйЩЯИЁ10%ЁЃР§ШчЃЌШчЙћФуТђСЫ1000дЊЙтДѓвјааЕФвЛФъЦкЖЈЦкРэВЦВњЦЗЃЌФЧУДвЛФъКѓЃЌФуЕФЪевцТЪНЋДяЕН3.3%ЃЌдйМгЩЯ1%ЕФелПлШЏЗЕРћЃЌвЛФъПЩЛёРћ43дЊЃЌвЊдЖИпгкФПЧАвјаа1ФъЦкЖЈЦкДцПю3%ЕФРћТЪЁЃетбљЕФИпЯЂЖдгкЦеЭЈЭјгбРДЫЕЛЙЪЧЯрЕБгаЮќв§СІЕФЁЃ РлМЦГЩНЛГЌЙ§5ЭђБЪ НЛвзН№ЖюдкЧЇЭђМЖБ№ ЭЈЙ§ЗдФНЛвзМЧТМЃЌПЩвдПДГіЃЌЕквЛБЪНЛвзГЩНЛгк2012Фъ11дТ13ШеЃЌЖјНјШы12дТ3ШеКѓЃЌЯњСПКіШЛПЊЪММЄдіЃЌ12дТ7ШежС9ШеЃЌГЩНЛБЪЪ§ГЌ15000БЪЃЌМИКѕДяЕНСЫзмГЩНЛЪ§ЕФШ§ЗжжЎвЛЁЃФПЧАРлМЦГЩНЛГЌЙ§52000БЪЃЌЦфжаОјДѓЖрЪ§ЖМЪЧвд1000дЊГЩНЛЃЌзмНЛвзН№ЖюдкЧЇЭђМЖБ№ЁЃ МрЙмВПУХШ§СюЮхЩъбЯНћБфЯрИпЯЂРПДЂ

зїЮЊЪмЙњМвМрЙмЕФН№ШкЛњЙЙЃЌЙтДѓвјааПЊЭјЕъТђДцПюЕФааЮЊУїЯдЩцЯгЮЅЙцЁЃЪТЪЕЩЯЃЌ“БфЯрИпЯЂРПДЂ”вВвЛжБЪЧеўВпНћЧјЁЃ ЩЬвЕвјааИпЯЂРПДЂЪЧеўВп“НћЧј” быаа2000ФъЗЂВМЕФЁЖЙигкбЯИёНћжЙИпЯЂРПДцЁЂРћгУВЛе§ЕБЪжЖЮЮќЪеДцПюЕФЭЈжЊЁЗОЭЙцЖЈЃК“ИїН№ШкЛњЙЙЃЈАќРЈгЪеўДЂаюЛњЙЙЃЉБиаыбЯИёжДаажаЙњШЫУёвјааЙцЖЈЕФДцПюРћТЪЃЌбЯНћЩУздЬсИпРћТЪЃЌЛђвдЪжајЗбЁЂаДЂДњАьЗбЁЂЮќДЂНБЁЂгаНБДЂаюЁЂНщЩмЗбЁЂдљЫЭЪЕЮяЕШУћФПБфЯрЬсИпДцПюРћТЪЁЃ” вјМрЛсвВдјУїШЗжИГіЃЌЮЅЙцРПДЂааЮЊАќРЈЩУЬсРћТЪЁЂАЕМЧИпЯЂЁЂгаНБДЂаюЁЂдљЫЭЪЕЮяЁЂЯђДцПюжаНщжЇИЖЮќДЂЗбЁЂНшАьаХгУПЈЕШУћвхЗЕЯжЁЂЫЭРёЛђЫЭЙКЮяПЈЁЃ зїЮЊвјааЃЌЮќЪеДцПюПЩвдЭЈЙ§ИїжжЧўЕРЁЃЖдгкЙтДѓвјааетбљЕФЪЕЬхвјааЭјЕуЯрЖдНЯЩйЃЌЮќДЂбЙСІНЯДѓЃЌЭЈЙ§ЭјЩЯЧўЕРЮќЪеДцПюЮоПЩКёЗЧЁЃетЪЧвЛжжЧўЕРДДаТЃЌПЩбяГЄБмЖЬЃЌНкдМЙёУцзЪдДЁЂНЕЕЭГЩБОЃЌЭЌЪБНєИњЭјТчЛЏЁЂаХЯЂЛЏЕФЪБДњДѓГБЃЌЫќФмЙЛЪЙЯћЗбепКЭвјааЕУЕНЫЋгЎЁЃ ЕЋЪЧШчЙћвјаадкжЇИЖДцПюРћТЪЕФЭЌЪБдйШЅИјДЂЛЇвЛаЉЦфЫћЕФКУДІЃЌОЭЩцЯгИпЯЂРПДЂЃЌМДЪЙетаЉКУДІПЩФмЪЧжЇИЖБІРћгУЬдБІзЪдДРДНјааЬсЙЉЕФЁЃ РћТЪЪаГЁЛЏИФИяЭЦНј ИпЯЂРПДЂНЋВЛдйЪЧНћЧј

жаЙњШЫУёвјааааГЄжмаЁДЈдјжИГіЃЌН№ШкЪаГЁЩЯЕФживЊМлИёгІжївЊгЩЪаГЁОіЖЈЃЌЪаГЁОіЖЈМлИёгажњгкгХЛЏзЪдДХфжУЃЌвВгажњгкЗЂеЙН№ШкЪаГЁЁЃЕЋРћТЪЪаГЁЛЏЪмЖржжвђЫигАЯьЃЌНЋЪЧвЛИіНЅНјЕФЙ§ГЬЁЃЫцзХжаЙњОМУКЭН№ШкЪаГЁЕФЗЂеЙЃЌРћТЪЪаГЁЛЏЛЙЛсМЬајНЅНјЯђЧАЭЦНјЁЃ быааЕїВщЭГМЦЫОЫОГЄЪЂЫЩГЩНќШеГЦЃЌРћТЪЪаГЁЛЏЕФЯТвЛВНПЩЩЯЕїЩѕжСШЁЯћВПЗжвјааДцПюРћТЪЩЯЯоЁЃШчЙћЩЯЕїЩѕжСШЁЯћВПЗжвјааДцПюРћТЪЩЯЯоЃЌФЧУДРрЫЦЙтДѓвјааПЊЭјЕъТђДцПюЕФЪТЧщНЋБфЕУКЯЧщКЯРэгжКЯЗЈЁЃ РћТЪЙмжЦЪЙЕУвјааЪмвц ИљОнЯжаажЦЖШЃЌбыааЮЊЙњФкН№ШкЛњЙЙЩшЖЈДцДћПюЛљзМРћТЪКЭИЁЖЏЧјМфЃЌвјааздааЕїећЕФПеМфгаЯоЁЃетЪЙЕУЙњФкДцПюРћТЪвЛжБНЯЕЭЁЃЖјвјаадђДгНЯДѓЕФДцДћЯЂВюжаЪмвцЃЌДЂЛЇгШЦфЪЧжааЁДЂЛЇРћвцЪмЫ№ЁЃ РћТЪЪаГЁЛЏЪЧДѓЪЦЫљЧї вјааДДаТбЙСІдіДѓ быаавЛжБдкХЌСІЭЦНјРћТЪЪаГЁЛЏИФИяЃЌЯЃЭћИјЙњФкЕФН№ШкЛњЙЙЫЩАѓЃЌВЂЮЊгЩЙњМвжїЕМЕФвјааЬхЯЕв§ШыИќЖрОКељЁЃбыаагк2004ФъШЁЯћСЫвјааДцПюРћТЪЯТЯоЃЌШЅФъ6дТЗнЃЌбыааОіЖЈдЪаэвјааЕФДцПюРћТЪНЯЛљзМРћТЪЩЯИЁ10%ЃЌЬсИпДцПюРћТЪЩЯЯоЗћКЯДЂЛЇЕФРћвцЁЃ быааЙйдБЪЂЫЩГЩНќШеГЦЃЌПЩвдНјвЛВНРЉДѓЩѕжСЗХПЊжаГЄЦкЖЈЦкДцПюРћТЪЕФЩЯИЁЧјМфЃЌШЛКѓдйж№ВНРЉДѓЖЬЦкДцПюРћТЪЩЯИЁПеМфЃЌжБжСзюжеЗХПЊЩЯИЁЯожЦЁЃШчЙћЮДРДРћТЪЙмжЦЗХПэКѓЃЌвјааРПДЂОКељМгДѓЃЌЛсЭЦГіИќЖрЕФВњЦЗКЭИќЗНБуПьНнЕФЗўЮёРДРПДЂЃЌгаРћгквјаадкОКељЛЗОГжаЬсИпВњЦЗКЭЗўЮёжЪСПЁЃ ЕУДЂЛЇепЕУЬьЯТ ФПЧАЃЌЙЩЗнжЦвјааЁЂГЧЪаЩЬвЕвјааЯрЖдгкЙњгаДѓаЭвјааЖјбдЃЌЭјЕуНЯЩйЃЌЮќДЂбЙСІДѓЃЌШчЙћВЛдкРћТЪЩЯгаУїЯдгХЛнЃЌЪЧКмФбгаДЂЛЇдИвтАбДцПюЗХЕНжааЁвјааРяЕФЁЃУЛгаДцПюЃЌОЭУЛЧЎЗХДћПюЃЌгЏРћФмСІОЭЛсДѓДђелПлЁЃЕЋЪЧШчЙћЮДРДРћТЪЙмжЦЗХПэЩѕжСЭъШЋЗХПЊЃЌФЧУДвјаажЎМфЕФОКељЛсБфЕУМЄСвЃЌдкОКељжажЛгаППАВШЋЁЂгХжЪЁЂЗНБуЁЂПьНнЁЂСщЛюЕФЗўЮёВХФмСєзЁДЂЛЇЃЌБЃГжДцПюдіГЄЃЌЫљвдвјааашвЊЬсИпФмСІСєзЁДЂЛЇЁЃ НсгяЫцзХжаЙњРћТЪЪаГЁЛЏИФИяЕФЭЦНјЃЌИпЯЂРПДЂНЋГЩЮЊРњЪЗУћДЪБЛШЫвХЭќЁЃвјаажЎМфЕФОКељНЋЛсБфЕУИќМгМЄСвЃЌвЛжББЛбЙжЦЕФДЂЛЇРћвцНЋЕУЕНЪЭЗХЁЃ |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЙтДѓЭјЩЯТђДцПюЪЧБфЯрРПДЂ

ЪБМф:2013-01-06 09:49РДдД:ШЫУёЭј зїеп:ЮДжЊ ЕуЛї:

ДЮ

УПЕНФъЕзЃЌгаЙиЩЬвЕвјааИпЯЂРПДЂЕФаТЮХОЭЛсТњЬьЗЩЁЃЙ§ШЅдквјаагЊвЕЭјЕуЩЯбнЕФРПДЂДѓеНШчНёвббгЩежСЭјЕъЁЃЙтДѓвјаадкЬдБІЭЦГіЕФЖЈДцБІВњЦЗгаЮЅЙцИпЯЂРПДЂжЎЯгЁЃФПЧАЃЌбыаадкХЌСІЭЦНјРћТЪЪаГЁЛЏИФИяЃЌЯЃЭћИјЙњФкЕФН№ШкЛњЙЙЫЩАѓЃЌШчЙћЮДРДШЁЯћВПЗжвјааДцПюРћТЪЩЯЯоЃЌФЧУДРрЫЦЙт

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКУЛгаСЫ

- ЯТвЛЦЊЃКжаЙњвјаавЕУцСйзюбЯжиЁАЧЎЛФЁБ ТЅЪаЗчЯеЬсИп

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

ЬиРЪЦееўИЎдкЬИТлвдФГжжаЮЪНЛжИДЁЖИёРЫЙ-ЫЙЕйИёЖћЗЈАИЁЗЃЌПЩФмЕМжТвјааБЛВ№ЗжЁЃДѓвј...

- жаЙњЁАЛЕвјааЁБсШЦ№ЮЊСэРрДћПюЛњЙЙ

дкДѓаЭЙњгавјааРћШѓТЪЪмбЙжЎМЪЃЌдБОжЛИКд№ДІжУВЛСМДћПюЕФетаЉзЪВњЙмРэЙЋЫОвбПчШыЙњФк...

- SwiftЧаЖЯГЏЯЪгыШЋЧђвјааЯЕЭГЫљгаСЊЯЕ

SwiftаћВМЧаЖЯГЏЯЪвјаагыШЋЧђвјааЭјТчНіДцЕФСЊЯЕЃЌгыЩЯжмИУааЭЃжЙЗўЮёЕФШ§МввјааВЛЭЌ...

- ЪЏМвзЏЙЄаадБЙЄЯнЕЙДћАИЃК1700ЭђЮогАзй ЕжбК

ЁАЮвжЛжЊЕРвјааЪЧзюНВаХгўЕФЕиЗНЃЌгШЦфЪЧРЯХЦЙњгавјааЃЌУЛЯыЕНЫћУЧШДгыЦѓвЕКЯФБЦЕУЮв...

- УРСЊДЂЮЌГжРћТЪВЛБфЃЌЕЋАЕЪОЮДРДМгПьЩ§ЯЂ

УРЙњбыааНЋСЊАюЛљН№РћТЪФПБъЧјМфЮЌГждк0.5%жС0.75%ЃЌЭЌЪБЗЂГіаХКХЃКНёФъНЋАДМЦЛЎНјвЛ...

- аТАцШЫУёБвАйдЊжНБвЃБЃВШеЗЂааУцЪР

ЯждкСїЭЈЕФАйдЊШЫУёБвГЎЦБДЫЧАвбЗЂааЫФИіАцБОЃЌФПЧАСїЭЈжаЕФжїСІЪЧЃВЃАЃАЃЕФъАцЁЃжаЙњ...

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ