|

Ъ§ФъЧАвЛЖШКьЛ№ЕФИжВФУГвзЪаГЁЃЌЫљБЉТЖГіРДЕФЮЪЬте§дНРДдНбЯжиЁЃ

21ЪРМЭОМУБЈЕРМЧепНќЦкдкНЫеЖрИіЪЁЯНЪаЗЂЯжЃЌЮєШеЕиЗНжївЊСьЕМВЮгыМєВЪЕФИжУГЪаГЁвбШЫШЅТЅПеЃЌдгВнДдЩњЃЌгаЕФЪаГЁЧАЦкЖбЛ§ЕФВПЗжИжВФвбЩњатИЏЪДЃЌжюЖрвЛЖШЗчЙтЕФЭЖзЪепдчВЛМћзйМЃЁЃ здН№ШкЮЃЛњвдРДЃЌИжВФзїЮЊЛљБОЭЖзЪНЈЩшжївЊЕФдВФСЯЙцФЃРЉеХЃЌЯрХфЬзЕФИжУГаавЕЗЂеЙОЭЯдЕУИќЮЊЭЛГіЁЃ етЦфжаЃЌвдгааЮИжВФНЛвзЪаГЁЮЊжїЬхЕФЙЉЯњФЃЪНвдМИКЮЫйЖШдкШЋЙњИїЕиЕУвдИДжЦЃЈ“жмФўФЃЪН”ЃЉЃЌВЂдкЪЕМљжаж№НЅГЩЮЊСЫЬзДћЙЄОпЃЌжСЕБЯТШдЪЧЮЃКІЕиЗНН№ШкЮШЖЈЕФжївЊЛіЪзжЎвЛЃЌвјМрЯЕЭГврЖрДЮЯТЗЂЮФМўЬсЪОЗчЯеЁЃ НЫеИїЕиФПЧАгаИжУГЪаГЁдМ1000МвзѓгвЃЌзЂВсИжУГЩЬЛЇГЌЙ§2ЭђЁЃЮЊКЮИжУГЪаГЁЛсбнБфЮЊЬзДћЙЄОпЃПЦфШкзЪФЃЪНЕФЮЃЯеадШчКЮЃПЮЊКЮвјааЛсБЛЬзРЮЃП 21ЪРМЭОМУБЈЕРМЧепЛёЯЄЃЌдчдкЕЃШЮеўаНЫеЕкЪЎНьЮЏдБЦкМфЃЌФЯОЉВЦОДѓбЇН№ШкЗчЯеЙмРэбаОПЫљИБЫљГЄТНсКЗхОЭвбЙизЂЕНИжУГЪаГЁШкзЪЫљДјРДЕФЮЪЬтЃЌВЂИАЖрЕиНјааЪЕЕиЕїбаЁЃ гЩЪЕЬхОгЊзЊЯђШкзЪЦНЬЈ ЁЖ21ЪРМЭЁЗЃКжСЩйдк3ФъЧАФуОЭНЈвщЗРПиИжУГЪаГЁШкзЪПЩФмЛсДјРДЕФН№ШкЗчЯеЃЌЕЋгаЙиВПУХШЯЮЊЪЕМЪЕФЧщПіВЂВЛЪЧЯёФуУшЪіЕФФЧУДбЯжиЁЃ ТНсКЗхЃКИжУГЪаГЁЪЧзЪН№УмМЏаЭаавЕЃЌашвЊДѓСПШкзЪЮЌГжШеГЃОгЊжмзЊЃЌжЛгаздЩэЪЕСІВЛЖЯЗЂеЙзГДѓЃЌздгазЪН№ВЛЖЯЛ§РлЃЌВХФмСМадбЛЗЁЃЕЋетвЛТлЖЯЪЧЛљгкЪаГЁЭЖзЪепПДКУЮвЙњОМУЗЂеЙЧАОАЖјзіГіЕФЁЃжЛвЊОМУдіЫйВЛГіЯжУїЯдЛиТфЃЌИжВФЪаГЁгЏРћПеМфКЭЪБМфОЭФмБЃГжЯТШЅЁЃ ЖјЪЕМЪЩЯЃЌШЋЧђадОМУЯТаавбОЮЌГжСЫНЯГЄЪБМфЃЌЙњФкИжЬњВњФмбЯжиЙ§ЪЃЃЌИжВФашЧѓСПКЭМлИёВЈЖЏДѓЃЌРћШѓНЅЧїБЁШѕЁЃНЫеЪЁЖдДЫвбИпЖШжиЪгЃЌЪЁФкШчНЫевјаадчдк2010ФъОЭЖдИжВФЪаГЁЕФШкзЪНјааСЫЗчЯедЄОЏПижЦКЭЭЫГіЃЌетвтЮЖзХЪЕМЪЗчЯедчвбОеЙЪОЁЃ ЁЖ21ЪРМЭЁЗЃКДгЯжгаХћТЖЕФЯћЯЂПДЃЌИжУГЪаГЁДгЪЕЬхОгЊзЊЯђШкзЪЦНЬЈГЩЮЊвЛИіЙВадЃЌФуШчКЮЗжЮіетвЛБфЛЏЃП ТНсКЗхЃКИжУГЪаГЁвВЮЊОМУЕФЗЂеЙзіГіСЫНЯДѓЙБЯзЃЌБОЩэВЂВЛЪЧЮЃКІН№ШкЪаГЁжШађЕФЖЏвђЁЃЕЋЪЕМљжаЭЩБфЮЊвЛИіЛћаЮЕФШкзЪЦНЬЈЃЌБфГЩСЫвјаае§ГЃаХДћСїЯђЦкЛѕКЭЗПЕиВњЪаГЁЕШИпЭЖЛњаавЕЕФЧўЕРЁЃ ИжУГЪаГЁФкжївЊга“ЭЖзЪепЁЂИжУГЦѓвЕКЭЕЃБЃЙЋЫО”Ш§ДѓжїЬхЃЌЦфе§ГЃЕФШкзЪФЃЪНЪЧЃКОпгаЯрЕБЪЕСІЕФИжУГЦѓвЕЛђепЦфЫћЭЖзЪепЃЌГізЪФУЯТвЛПщЭСЕиЃЌШЛКѓНЈМИХХЯргІЕФУХУцЗПЃЌХЊМИИіБШНЯДѓЕФВжПтЃЌГЩСЂвЛМвгааЮИжВФЪаГЁЃЌжЎКѓПЊЪМеав§ИжУГЦѓвЕШызЄЃЌЪеШЁвЛЖЈЕФзтСоЗбгУЃЌКмЖрГѕШыИжВФЪаГЁЕФЩЬЛЇУЛгаЖрЩйздгазЪН№ЃЌдкИжВФЪаГЁЕФжИЕМЯТЃЌЛЈМИЭђПщЧЎзЂВсвЛМввЛЖўАйЭђЕФзЂзЪЙЋЫОЃЌжЎКѓбАеввЛМвгаЪЕСІЕФДѓЙЋЫОЃЌЭЈЙ§НЛИЖаЁЖюбКН№ЕФаЮЪНЃЌГяНшвЛаЁВПЗжИжВФЃЌШЛКѓНЋетХњЛѕЮяЭЦЯђЪаГЁЃЌгЩЩЬЛЇГаЕЃЫљгаЪевцКЭРћШѓЁЃ ЯњЪлКѓЃЌДѓЙЋЫОдкИжГЇНсЫуМлИёЛљДЁЩЯУПЖжМгЪевЛЖЈН№ЖюЖдЩЬЛЇНсЫуЃЌЩЬЛЇашвЊжЇИЖДѓЙЋЫОРћЯЂМАНсЫуЗбгУЁЃдкДЫНЛвзЙ§ГЬжаЃЌЩЬЛЇЖдЛѕЮяУЛгаЫљгаШЈЃЌжЛгаЯњЪлШЈЁЃЩЬЛЇашЪеЕНТђЗНШЋПюКѓЃЌЯђДѓЙЋЫОжЇИЖЛѕПюЃЌдйНЋЛѕЮяНЛИјТђЗНЁЃ етбљЃЌОЙ§вЛЖЮЪБМфЕФЮШЖЈОгЊЃЌЪаГЁФкИжУГЦѓвЕЯТгЮПЭЛЇж№НЅдіЖрЃЌЯњЪлЧўЕРж№НЅЭиеЙЃЌЫцзХНЛвзСПЕФдіГЄЃЌвЛЗНУцЃЌИжУГЦѓвЕашвЊИќЖрзЪН№РДТњзуШеГЃОгЊжмзЊЃЌЭЌЪБЦфдквјааЕФеЫЛЇЩЯвВгавЛЖЈСПНЛвзСїЫЎЃЌДЫЪБИжУГЦѓвЕБубАевЯТгЮПЭЛЇПЊОпЯњЪлКЯЭЌЕНвјааЩъЧыДћПюЁЃ ЮЪЬтЪЧЃЌЫцзХИжУГаавЕЕФЗЂеЙЃЌИжВФЪаГЁШкзЪФЃЪНж№НЅбнБфЁЂвьЛЏЃЌЫћУЧЗЂЯжЕЅДПОгЊИжВФЃЌЛёШЁЕФРћШѓЬЋЕЭЃЌж№НЅНЋздгазЪН№КЭвјааДћПюЭЖЯђЗПЕиВњЁЂЙЩЦБЦкЛѕЪаГЁЁЂН№ШкЙЋЫОЛђУёМфНшДћЕШИпЪевцаавЕЃЌЕБетаЉдкЭЖзЪЁЂЭЖЛњСьгђеИТЖЭЗНЧЕФИжВФЪаГЁЛёЕУЕиВњЁЂН№ШкЙЩШЈКѓЃЌЪаГЁааЧщКУЕФЪБКђФмЙЛЛёШЁИпЖюРћШѓЃЌгкЪЧНЅНЅХзЦњдРДЕФИжВФЯњЪлетвЛжїгЊвЕЮёЃЌЫљгаЕФзЪН№ж№НЅСїГіИжУГСьгђЃЌПЊЪМЬхЭтбЛЗЁЃ ДЫЪБЃЌдРДЕФИжВФЪаГЁШкзЪФЃЪНвьЛЏГіИжВФжиИДжЪбКЁЂПеЕЅжЪбКЁЂЛЅБЃСЊБЃЁЂИжВФЪаГЁздгаЕЃБЃЙЋЫОЕЃБЃвдМА“зМН№Шк”ШкзЪЦНЬЈФЃЪНЃЌетМИжжФЃЪНБОЩэЖМЛ§ОлзХКмДѓаХгУЁЂЙиСЊЗчЯеЃЌдкВЛЖЯБЛИДжЦЪЙгУжаЃЌЗчЯебИЫйРЉЩЂЃЌвЛЕЉФГвЛЛЗНкГіЯжЮЪЬтЃЌКмШнвзЕМжТзЪН№СДЖЯСбЃЌбЯжиЮЃМАН№ШкЕФЯЕЭГадАВШЋЁЃ ЬзДћФЃЪНЃКШ§ЮЛвЛЬх ЁЖ21ЪРМЭЁЗЃКОЭНЫеЪЁФкИжУГЪаГЁБЌГіЕФвЛаЉЮЪЬтЃЌШчзЪН№БЛХВгУЕШЃЌВЛЙ§ЕиЗНеўИЎдкДІРэжаВЂЮДЭИТЖИќЖрЕФаХЯЂЃЌФудкЕїбажагаЪВУДЗЂЯжЃП ТНсКЗхЃКИжВФЪаГЁдЫзївЛЖЮЪБМфвдКѓЃЌЛљгкЪаГЁФкЩЬЛЇЕФШкзЪашЧѓЃЌвЛАуЖМЛсГЩСЂвЛМвЕЃБЃЙЋЫОзїЮЊИжВФЪаГЁЕФХфЬзЛњЙЙЃЌзЈУХЮЊЩЬЛЇЬсЙЉШкзЪЕЃБЃЗўЮёЁЃ ЦфдЫгЊФЃЪНЪЧЃКШызЄЪаГЁЩЬЛЇЬсНЛШкзЪЕЃБЃЩъЧыЃЌЕЃБЃЙЋЫОИКд№ЖдСЊБЃЩЬЛЇЕФЛљБОЧщПіЁЂзЪН№ашЧѓЁЂИіШЫаХгУЁЂГЅеЎФмСІЕШЗНУцНјааЕїВщЃЌЭЌЪБдЫгУФкВПЗтБедЫгЊЪжЖЮЃЌПижЦЩЬЛЇЕФЛѕЮяСїЁЃ жЕЕУзЂвтЕФЪЧЃЌШызЄИжВФЪаГЁЕФЩЬЛЇДѓЖрЪЧЭЖзЪепЕФЧзЦнЁЂХѓгбЃЌЩѕжСРЯМвећИіДхРяЕФШЫЖМДјРДЃЌУПШЫУћЯТзЂВсвЛМвИжУГЦѓвЕЃЌетбљећИіИжВФЪаГЁЪЕМЪЩЯОЭГЩЮЊСЫвЛИіОгЊШкзЪжїЬхЃЈЪЕМљБэУїЖрЮЊУіЩЬЃЉЁЃ ЭЖзЪепдкЕЃБЃЙЋЫОзщНЈКУвдКѓЃЌТэЩЯНЋзЪН№ГщЬгЃЌЭЌЪБЙКШыВПЗжИжВФЃЌдкЪаГЁФкИїИжУГЩЬМфЯрЛЅЕЙЬкЃЌжЦдьЯжН№СїКЭНЛвзЕФЗБШйМйЯѓЃЌИжВФЪаГЁЮЊСЫЪЙФкВПИїИжУГЩЬЕФВЦЮёЙмРэФмЙЛДяЕНвјааЕФЪкаХБъзМЃЌзщНЈСЫзЈУХЕФДњеЫЛњЙЙЮЊЦфЬсЙЉзЈвЕЕФДњеЫЗўЮёЃЌетбљЭЈЙ§ПеПЧЕФЕЃБЃЙЋЫОЮЊНгНќПеПЧЕФИжВФЪаГЁФкИїИжУГЩЬЬсЙЉБЃжЄЕЃБЃЕФЗНЪНЯђвјааШкзЪЃЌОЭаЮГЩСЫИжВФЪаГЁЭЖзЪепКЭХфЬзЕЃБЃЙЋЫОЁЂДћПюЕЃБЃЩЬЛЇ“Ш§ЮЛвЛЬх”ЕФШкзЪФЃЪНЁЃ ЕБетаЉдкЭЖзЪЁЂЭЖЛњСьгђеИТЖЭЗНЧЕФИжВФЪаГЁЛёЕУЕиВњЁЂН№ШкЙЩШЈКѓЃЌЪаГЁааЧщКУЕФЪБКђЫћУЧФмЙЛЛёШЁИпЖюРћШѓЃЌЭЌЪБЕїећСЫЪжжаЕФзЪВњзщКЯЃЌИќМгЗћКЯвјааЕФаХДћвЊЧѓЃЌдйЭЈЙ§НЋетаЉзЪВњГЌЖюЦРЙРКѓЖўДЮЕжбКИјвјааЃЌДЫЪБЕФЕЃБЃЬѕМўБэУцЩЯПДИќЧПЃЌИќШнвзЛёЕУвјааДћПюЃЌетбљЃЌМШБЃжЄСЫЪевцЕФЛёЕУЃЌвВБЃжЄСЫИжВФЪаГЁБОЩэЕФзЪН№СїЃЌДЫЪБИжВФЪаГЁШкзЪвбОЗЂеЙГЩЮЊ“зМН№ШкЛЏ”ФЃЪНЁЃ БШШчЃЌФГИжВФЪаГЁДгвјааЛёЕУ1000ЭђДћПюЃЌШЛКѓЭЖзЪЕШжЕЕиВњЃЌЭЈЙ§ЕкШ§ЗНЦРЙРГЩ1200ЭђКѓЕжбКЃЌЖўЖШДгвјааЛёЕУ840ЭђдЊДћПюЃЌВЂНЋ360ЭђдЊгржЕЕжбКИјаЁДћЙЋЫОЛђепЭЈЙ§ЕЃБЃЙЋЫОдйДЮДгвјааДћПюЃЌМДПЩдйЬзЕУжСЩй250ЭђдЊДћПюЁЃМДИжВФЪаГЁЕФ1000ЭђдЊДћПюзюКѓГіРД1090ЭђдЊЃЌШЛЖјет1090ЭђдЊгжПЩдйДЮЭЖзЪЕиВњЁЂН№ШкЙЩШЈЕШЃЌдкЗПЕиВњЁЂН№ШкЪаГЁааЧщКУЕФЪБКђЃЌетбљЕФЭЖзЪФъЪевцКмИпЃЌШЛЖјвЛЕЉааЧщзЊБфЃЌеўВпзЊЯђЃЌЦфзЪН№СДздШЛЖЯСбЁЃ БЛАѓМмЕФвјаа ЁЖ21ЪРМЭЁЗЃКАДееФуЕФЗжЮіЃЌНіНігаЙКЯњКЯЭЌЃЌаэЖрИжУГЩЬЕФЪЕСІШдШЛДяВЛЕНвјааЕФЪкаХБъзМЁЃвјааЮЊЪВУДЛЙЗХДћЃП ТНсКЗхЃКЮвУЧЗЂЯжЃЌИжУГЪаГЁВЩШЁЦфЫћЕФМгЧПЕЃБЃЗНЪНЃЌвдТњзувјааЕФДћПювЊЧѓЃЌдкИжВФЪаГЁШкзЪЗЂеЙЙ§ГЬжаЃЌж№НЅаЮГЩСЫвдЯТМИжжФЃЪНЁЃ ЕквЛжжФЃЪНЪЧНЋздгаЭСЕиЁЂЗПВњЕШзЪВњЕжбКЛёШЁвјааДћПюЃЌетЪЧзюГѕМЖЁЂЗчЯезюаЁЕФШкзЪФЃЪНЃЛЕкЖўжжФЃЪНжївЊНшжњИжВФЕФБЃжЕЪєадЃЌВЩШЁжЪбКЗНЪННЋДгДѓЙЋЫОГяНшЕФИжВФЯђвјаажЪбКЩъЧыДћПюЃЛЕкШ§жжЪЧЭЈЙ§ЯђИжВФЪаГЁНЩФЩЕЃБЃБЃжЄН№ЃЌбАЧѓИжВФЪаГЁЬсЙЉБЃжЄЕЃБЃЯђвјааЩъЧыДћПюЁЃ ИжВФЪаГЁвЛАуЖМОпгаНЯЧПЕФЪЕСІЃЌгывјааЖМгаЗЧГЃУмЧаЕФКЯзїЙиЯЕЃЌЖјЧвИжВФЪаГЁЪьЯЄФкВПИжУГЦѓвЕЃЌИЈвдЗтБедЫзїФЃЪНЃЌЭЈЙ§НсЫужааФНЋШыПтГіПтЕФЛѕЮяАДЙцИёгаађТМШыВжДЂЙмРэЯЕЭГЃЌзіЕНГіШыПтЕФЭГвЛЙмРэЃЌФмЙЛгааЇПижЦЗчЯеЃЌвђДЫетжжЕЃБЃЗНЪНФмЙЛЕУЕНвјааЕФШЯПЩЁЃ ЕкЫФжжЪЧбАЧѓЕкШ§ЗНЕЃБЃЙЋЫОЕЃБЃЕФЗНЪНЯђвјааЩъЧыДћПюЁЃЫцзХЮвЙњЕЃБЃаавЕЕФЗЂеЙЃЌаэЖрвјааЖМКЭЕЃБЃЙЋЫОНЈСЂСЫКЯзїЙиЯЕЃЌЭЈЙ§ЮЊБОЩэзЪжЪЮоЗЈТњзувјааЪкаХвЊЧѓЕФЗЈШЫКЭИіШЫЬсЙЉЕЃБЃЃЌЬсЩ§ЦфаХгУМЖБ№ЃЌЪЙЫћУЧФмЙЛЫГРћЛёЕУвјааДћПюЃЌВЛЖЯЗЂеЙЁЃ змЕФРДПДЃЌетЫФжжЗНЪНЛёЕУвјааДћПюЃЌЦфздгазЪН№КЭвјаазЪН№ОљдкЬхЯЕФкбЛЗЃЌПлГ§ИїЗНВЦЮёЗбгУКЭИжВФМлИёВЈЖЏДјРДЕФЫ№ЪЇЃЌИжУГЦѓвЕЕФгЊвЕЪеШыКЭЯжН№СїФмЙЛНЯКУИВИЧвјааДћПюЃЌИжВФЪаГЁКЭИжУГЦѓвЕЭЈЙ§ШкЭЈзЪН№ОљФмЙЛЪЕЯжздЮвЗЂеЙЁЃзмЬхРДНВЃЌетМИжжШкзЪФЃЪНПЩааЧвЗчЯеПЩПиЁЃ ЁЖ21ЪРМЭЁЗЃКвВОЭЪЧЫЕЃЌвјааБЛАѓМмСЫЃП ТНсКЗхЃКМйЩшвЛЕиЧјЕФИжУГЪаГЁШкзЪЙцФЃЮЊ1000вкдЊЃЌЦНОљГЩБОАД15%МЦЫуЃЌвјааФмЙЛШЁЕУНќ150вкдЊЕФЗсКёЛиБЈЃЌЫљвдИжУГЪаГЁКЭвјаажЎМфЕФЯрЛЅДйНјКмУїЯдЁЃ зїЮЊзЪН№УмМЏаЭаавЕЃЌИжВФЪаГЁдЫзїашвЊДѓСПзЪН№жЇГжЃЌДгвјааНЧЖШНВЃЌЖдИжВФЪаГЁЪкаХЃЌБЃжЄН№ДцПюФмЙЛбИЫйдіМгЃЌзлКЯЪевцвВКмИпЃЌвђДЫаэЖрвјааЛсЧРеМЧјгђФкИжВФЪаГЁЁЃ вдНЫеФГЕиМЖЪаЪаЧјЕФвЛИіИжВФЪаГЁЮЊР§ЃЌНижС2012Фъ4дТЃЌ етвЛИжВФЪаГЁ4МвЩЬвЕвјааЙВШкзЪ5.4вкдЊЁЃвЛМвИжВФЪаГЁЃЌЖрМввјааЖдЦфЪкаХЃЌОЭаЮГЩСЫЖрЭЗДћПюЃЌЖјЧвИїМввјааЕФЕЃБЃЬѕМўМИКѕвЛжТЃЌОљБЛИжВФЪаГЁРЮРЮАѓМмЃЌФбвдДгШнЭЫГіЃЌвЛЕЉГіЯжЮЪЬтЃЌЧјгђФквјааЯЕЭГБиНЋе№ЕДЃЌЯЕЭГадЗчЯеФбвдЛЏНтЁЃ ИжВФЪаГЁЭЖзЪепЁЂШкзЪЗНЁЂНЛвзЖдЪжЗНМАЕЃБЃЗНДцдкЗЧГЃИДдгЕФЙиСЊЙиЯЕЃЌКмФбЪЕЪБИњзйзЪН№СїЯђЃЌЩѕжСгаЕФИжУГЦѓвЕЩЯгЮПЭЛЇЁЂЯТгЮПЭЛЇОљдкЪаГЁФкЃЌКмШнвзжЦзїИїжжМйНЛвзКЯЭЌЃЌзЪН№ФмЙЛАДееМйКЯЭЌЕФдМЖЈСїЖЏЃЌетбљМШПЩвддкЪаГЁФкИїИжУГЩЬЕФвјааеЫЛЇЩЯЬхЯжГіГфзуЕФЯжН№СїЃЌгжЪЙЕУзЪН№зюжегУЭОФбвдШЗЖЈЁЃ вјааЖдИжУГЦѓвЕЪкаХгШЦфзЂжиЯжН№СїКЭДћПюгУЭОдМЖЈЃЌШЛЖјИжВФЪаГЁзЪН№АЕЯфВйзїЃЌМгЩЯИїМвДћПювјааМфЪЧОКељЖдЪжЃЌжаМфШБЗІЙЕЭЈЃЌЪЙЕУзЪН№СїЯђИќМгФбвдШЗЖЈЃЌМгДѓСЫвјааЪкаХЩѓВщКЭШеГЃМрЙмЕФФбЖШЁЃ ЕБШЛЃЌИжВФЪаГЁЕФЭЖзЪепЖдвјааЗХДћШЫдБВЩШЁСЫжюЖр“ШэДыЪЉ”ЃЌгаВЛЩйШЫБЛЖдЗНФѓзЁАбБњЁЃ аХгУЕЃБЃЗчЯеЭЙЯд ЁЖ21ЪРМЭЁЗЃКМШШЛФуЫЕЫФжжжївЊЕФШкзЪФЃЪНПЩПиЃЌЖдН№ШкЯЕЭГЕФЗчЯегждкФФЃП ТНсКЗхЃКДгвбОЗЂЩњЕФИжВФНЛвзЪаГЁЕФН№ШкЮЃЛњРДЗжЮіЃЌЦфШкзЪФЃЪНДјгаЯШЬьадЕФВЛзуЁЃ ЪзЯШЃЌжиИДжЪбКЁЂПеЕЅжЪбКЯжЯѓНЯЮЊЦеБщЁЃШчЃЌИжВФЪаГЁвЛАуЖМЪЧЭЈЙ§НЛИЖВПЗжбКН№ЕФЗНЪНЃЌДгЩЯгЮДѓЙЋЫОЪжРяШЁЕУИжВФЃЌЕЋЪЧетаЉИжВФЛѕЮяЕФЫљгаШЈШдЙщЪєЩЯгЮЦѓвЕЃЌФУЕНИжВФКѓЃЌИжВФЪаГЁФкЯрЪьЕФИжУГЦѓвЕжЎМфдЫгУЭЌвЛХњИжВФДцЛѕЃЌЯрЛЅМфСїзЊЪЙгУЃЌзЈУХЙЉИжВФЪаГЁгІИЖвјааЕФЪкаХХЬЛѕЩѓВщЃЌзюбЯжиЕФЪБКђЃЌЭЌвЛХњДцЛѕЛсБЛЖрМвИжУГЦѓвЕжиИДНшгУЁЃ Ъ§ОнЯдЪОЃЌгавЛЖЮЪБМфЩЯКЃИжВФЪаГЁгУгкжЪбКЕФТнЮЦИжзмСПдМЮЊ103ЭђЖжЃЌДяЕНЦфПтДцзмСПЕФ2.79БЖЃЌГіЯжСЫгаЕФвјаадкЗчЯеДІжУЪБВЛФмЖдИжВФжЪбКЦЗжїеХШЈРћЕФЯжЯѓЁЃ ЦфДЮЃЌаХгУЕЃБЃЗчЯеЭЛГіЁЃИжУГЪаГЁзГДѓКѓЃЌЩЬЛЇДѓЖрРДздЭЌвЛЧјгђЃЌЯрЛЅжЎМфДцдквЛЖЈЕФЧзЦнХѓгбЙиЯЕЃЌдкетжжБГОАЯТЃЌИжВФЪаГЁГЋЕМЙЋЫОСЊгЊФЃЪНЃЌМДЪаГЁФкВПИжУГЩЬНЋзЪН№МЏжаЭГвЛХфжУЃЌМЏжаНјЛѕгЊЯњЁЃетбљЪаГЁФкЯрЪьЦѓвЕМфЕФЛЅБЃСЊБЃЕЃБЃЗНЪНОЭГЩЮЊГЃЬЌЕФШкзЪФЃЪНЁЃЭЈГЃЧщПіЯТЃЌМИМвБЫДЫЪьЯЄЕФЦѓвЕзддИНсКЯЦ№РДзщГЩвЛИіСЊКЯЬхЃЌГЦЮЊ“аХгУЙВЭЌЬх”ЃЌаХгУЙВЭЌЬхГЩдБжЎМфЯрЛЅЕЃБЃЃЌЙВЭЌЯђвјааЩъЧыШкзЪЁЃ ЭЈЙ§ЛЅБЃСЊБЃФЃЪНЛёЕУвјааДћПюЪЕМЪЩЯЪЧвЛжжЗчЯеГЈПкДя80%ЕФДПаХгУДћПюЃЌЭъШЋвРРЕИжУГЦѓаХгУЕЃБЃЃЌМгжЎИжВФЪаГЁЪЧзЪН№УмМЏаЭаавЕЃЌашвЊДгвјааЛёЕУДѓСПзЪН№жЇГжЃЌЖјЧвдквјаазЂжиДцПюПМКЫЕФЯжЪЕЧщПіЯТЃЌЭЈЙ§ИјИжВФЪаГЁЪкаХПЊСЂГаЖвЛуЦБФмЙЛЪЙвјааДцПювЕЮёЕУЕННЯПьЬсЩ§ЁЃ вђДЫЃЌаэЖрвјааЛсЧРеМЧјгђФкИжВФЪаГЁЃЌЖдИжВФЪаГЁФкИжУГЦѓвЕМЏжаЪкаХЃЌЩѕжСгаЪБНіНівЛМвжЇааЕФИжВФЪаГЁДћПюОЭДяМИЧЇЭђдЊЃЌДяЕНЦфДћПюзмЖюЕФ20%ЖрЃЌгаЕФвјаа70%ЕФГаЖвЛуЦБЖМЪЧПЊИјИжВФЪаГЁЃЌЖјдкИжВФЪаГЁДћПюжаЃЌаХгУЕЃБЃБЃжЄФЃЪНеМБШКмИпЃЌШчДЫДѓЙцФЃаХгУЕЃБЃДћПюБуДцдкзХКмДѓЗчЯеЁЃетЪЧЮвУЧБиаыжиЪгЕФЕиЗНЁЃ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

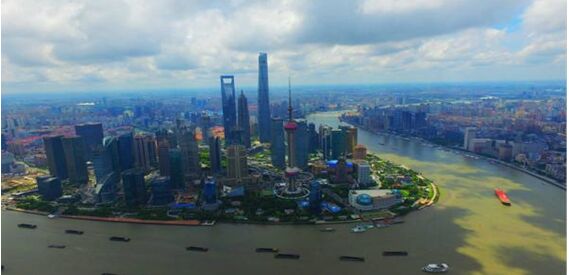

вјааБЛАѓМм ИжУГЪаГЁШкзЪКкЖДШчКЮСЖГЩЃП

ЪБМф:2014-03-28 07:41РДдД:21ЪРМЭЭј зїеп:ЮДжЊ ЕуЛї:

ДЮ

ЮєШеЕиЗНжївЊСьЕМВЮгыМєВЪЕФИжУГЪаГЁвбШЫШЅТЅПеЃЌдгВнДдЩњЃЌгаЕФЪаГЁЧАЦкЖбЛ§ЕФВПЗжИжВФвбЩњатИЏЪДЃЌжюЖрвЛЖШЗчЙтЕФЭЖзЪепдчВЛМћзйМЃЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

ЬиРЪЦееўИЎдкЬИТлвдФГжжаЮЪНЛжИДЁЖИёРЫЙ-ЫЙЕйИёЖћЗЈАИЁЗЃЌПЩФмЕМжТвјааБЛВ№ЗжЁЃДѓвј...

- жаЙњЁАЛЕвјааЁБсШЦ№ЮЊСэРрДћПюЛњЙЙ

дкДѓаЭЙњгавјааРћШѓТЪЪмбЙжЎМЪЃЌдБОжЛИКд№ДІжУВЛСМДћПюЕФетаЉзЪВњЙмРэЙЋЫОвбПчШыЙњФк...

- SwiftЧаЖЯГЏЯЪгыШЋЧђвјааЯЕЭГЫљгаСЊЯЕ

SwiftаћВМЧаЖЯГЏЯЪвјаагыШЋЧђвјааЭјТчНіДцЕФСЊЯЕЃЌгыЩЯжмИУааЭЃжЙЗўЮёЕФШ§МввјааВЛЭЌ...

- ЪЏМвзЏЙЄаадБЙЄЯнЕЙДћАИЃК1700ЭђЮогАзй ЕжбК

ЁАЮвжЛжЊЕРвјааЪЧзюНВаХгўЕФЕиЗНЃЌгШЦфЪЧРЯХЦЙњгавјааЃЌУЛЯыЕНЫћУЧШДгыЦѓвЕКЯФБЦЕУЮв...

- УРСЊДЂЮЌГжРћТЪВЛБфЃЌЕЋАЕЪОЮДРДМгПьЩ§ЯЂ

УРЙњбыааНЋСЊАюЛљН№РћТЪФПБъЧјМфЮЌГждк0.5%жС0.75%ЃЌЭЌЪБЗЂГіаХКХЃКНёФъНЋАДМЦЛЎНјвЛ...

- аТАцШЫУёБвАйдЊжНБвЃБЃВШеЗЂааУцЪР

ЯждкСїЭЈЕФАйдЊШЫУёБвГЎЦБДЫЧАвбЗЂааЫФИіАцБОЃЌФПЧАСїЭЈжаЕФжїСІЪЧЃВЃАЃАЃЕФъАцЁЃжаЙњ...

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ