|

дБъЬтЃКЖрМввјаадіЫйЕјШыИіЮЛ ВЛСМДћПюТЪЖёЛЏРЕЭРћШѓ

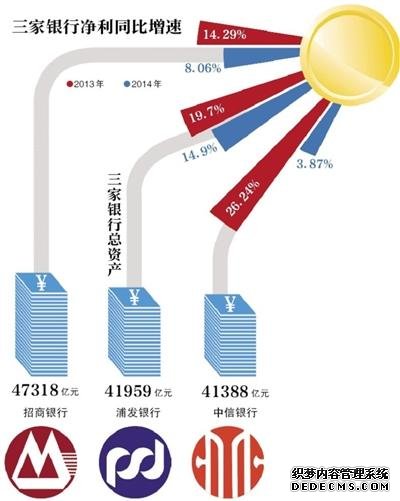

ЁЁЁЁаТОЉБЈжЦЭМ/ЪІДКРз ЁЁЁЁАщЫцН№ШкаавЕ2014ФъФъБЈТНајЗЂВМЃЌвјааЁЂШЏЩЬЁЂБЃЯеЗзЗзНЛГіздМКШЅФъЕФГЩМЈЕЅЁЃ ЁЁЁЁдквбЙЋВМЕФ7МввјааФъБЈАќРЈвЕМЈПьБЈжаЃЌГ§ЦНАВвјаа30%ЕФОЛРћШѓдіЫйСюШЫблЧАвЛССЭтЃЌЦфгр6МввјаадкОЛРћШѓдіЫйЗНУцОљГЪЯжВЛЭЌГЬЖШЯТЛЌЁЃвјааИцБ№ЬЩзХзЌЧЎЕФЪБДњЁЃ ЁЁЁЁгывјааећЬхВвЕЕФвЕМЈЯрБШЃЌЩЯЪаШЏЩЬвђШЅФъЯТАыФъЦєЖЏЕФХЃЪаааЧщгРДСЫДКЬьЁЃаТОЉБЈМЧепДгжааХНЈЭЖжЄШЏСЫНтЕНЃЌИїМвШЏЩЬЖМдкНєТрУмЙФЕиеаШЫЃЌЙЄзЪЦНОљеЧ20%ЁЃЕЋЪЧЃЌдкЭЌжЪЛЏОКељбЯжиЕФЯжзДЯТЃЌШЏЩЬУЧПЊЪМ“ДЅЭј”бАЧѓаТдіГЄЕуЁЃ ЁЁЁЁГ§СЫШЏЩЬЃЌЩЯЪаЯеЦѓдкШЅФъЕФвЕМЈвВШУЦфЫћН№ШкЦѓвЕЗжЭтблКьЁЃЦфжаЃЌжаЙњЦНАВОЛРћЭЌБШдіГЄ39.5%ЁЃДЫЧАБЃМрЛсжїЯЏЯюПЁВЈдкНгЪмМЧепВЩЗУЪБЭИТЖЃЌ2014ФъШЋЙњБЃЗбЪеШыЪзДЮЭЛЦЦ2ЭђвкдЊДѓЙиЁЃ ЁЁЁЁаТОЉБЈЬиЭЦГіН№ШкФъБЈзЈЬтЃЌДјФуЖСЖЎЪ§зжБГКѓЕФецЯрЁЃ ЁЁЁЁЩЯжмЃЌеаЩЬвјааЁЂЦжЗЂвјааЁЂжааХвјааЯрМЬЙЋВМ2014ФъГЩМЈЕЅЁЃетШ§МввјааОљЪмЕНКъЙлЛЗОГЕФгАЯьЃЌОЛРћШѓдіЫйГіЯжУїЯдЯТЛЌЃЌНіЦжЗЂБЃГжСЫЫЋЮЛЪ§ЕФдіГЄЃЌеаааКЭжааХОЛРћШѓдіЫйЖМЕјШыИіЮЛЃЌжааХвјаадђЕЭжС3.87%ЁЃ ЁЁЁЁдкРћТЪЪаГЁЛЏИФИяБГОАЯТЃЌвјааЬЩзХГдЯЂВюЕФШезгдНРДдНВЛКУЙ§ЃЌдкЩЯЪіШ§МввјаажаЃЌЮЈгаЦжЗЂвјааШЅФъЯЂВюУЛгаЯТНЕЁЃдкИцБ№ЬЩзХзЌЧЎЕФЪБДњКѓЃЌвјааЕФгЏРћЗНЪНе§дкЗЂЩњИФБфЃЌжаМфвЕЮёЁЂЗЧРћЯЂЪеШыГЩСЫеаааЕФгЏРћЭЛЦЦПкЃЌЪзДЮеМБШЭЛЦЦ30%ЁЃ ЁЁЁЁдквЕМЈМЏЬхЯТЛЌЕФЧщПіЯТЃЌВЛСМДћПювВМЏЬхЫЋЩ§ЁЃгЩгкВЛСМДћПюГжајЖёЛЏЃЌвјааВЛЕУЬсШЁИќЖрЕФРћШѓзіВІБИЃЌЕМжТвјааРћШѓдіЫйећЬхЯТЛЌЁЃ“ВЛСМ”ЫЋЩ§вбГЩЮЊжаЙњвјаавЕвЛПХЫцЪБПЩФмБЌеЈЕФЕиРзЁЃ ЁЁЁЁдкжаЙњвјаавЕзпЕНзЊаЭЪЎзжТЗПкЕФЕБЯТЃЌФФМвЕФФЃЪНИќгаКѓЗЂгХЪЦЃПЫВХФмХХГ§ЭђФбГЩЮЊЮДРДЙЩЗнжЦвјаажаЕФЭѕепЃП ЁЁЁЁжааХвјааЁЂеаааЯЂВюЪее ЁЁЁЁ2014ФъЃЌРћТЪЪаГЁЛЏИФИяЁЂбыааСНДЮНЕЯЂЪЉбЙЯЂВюЁЃ2014ФъЃЌЦжЗЂЕФОЛЯЂВю2.5%ЃЌжааХЮЊ2.4%ЃЌеааа2.52%ЁЃДгЧїЪЦПДЃЌЦжЗЂвјааЪЧетШ§МввјаажаЮЈвЛЯЂВюУЛгаЯТНЕЕФвјааЁЃЫљЮНЯЂВюЃЌОЭЪЧДћПюРћЯЂЪеШыгыДцПюРћЯЂжЇГіжЎМфЕФРћЯЂВюЃЌЯЂВюдНДѓвтЮЖзХвјааЕФгЏРћПеМфдНДѓЁЃ ЁЁЁЁДгФъБЈЩЯПДЃЌжааХвјааШЅФъОЛЯЂВюЪее20ИіЛљЕуЃЌеаЩЬвјаадђЯТНЕ30ИіЛљЕуЁЃ ЁЁЁЁЪТЪЕЩЯЃЌдк2014ФъЧАШ§ИіМОЖШЃЌеааазЪВњЙцФЃПьЫйРЉеХЃЌЕЋетИі“вдСПВЙМл”ЕФВпТдВЂЮДДјРДЯргІЕФЯЂВюБэЯжЃЌвЛМОЖШЕНШ§МОЖШЯЂВюЗжБ№ЛЗБШЯТНЕ14ЛљЕуЁЂ15ЛљЕуКЭ11ЛљЕуЁЃЙњН№жЄШЏЗжЮіЪІШЯЮЊЃЌЪевцИќИпЕФДћПюеМБШЯТНЕЁЂЕЭЪевцЭЌвЕзЪВњКЭИпГЩБОЭЌвЕИКеЎеМБШЩЯЩ§ЪЧЕМжТеаааЧАШ§МОЖШЯЂВюСЌајДѓЗљЯТНЕЕФжївЊдвђЁЃЫФМОЖШеаааИФБфВпТдЃЌПЊЪМЪеЫѕЭЌвЕвЕЮёКѓЃЌЯЂВюЕУЕНХЄзЊЃЌЛЗБШЛиЩ§дМ0.02ИіЛљЕуЁЃ ЁЁЁЁЖјвдЖдЙЋвЕЮёМћГЄЕФжааХвјааЯЂВюбЙСІИќДѓЁЃЦНАВжЄШЏбаБЈШЯЮЊЃЌжааХвјааЖдЙЋДћПюЮЊжїЕФвЕЮёНсЙЙЃЌЛсдкРћТЪЪаГЁЛЏЙ§ГЬжаЪмЕНГхЛїНЯЮЊбЯжиЁЃЦфДЮЃЌИУаадкДцПюЖЈМлЗНУцЯрЖдНЯЮЊМЄНјЃЌЭЌЪБгжНЯПьЕиЭЦНјЛЅСЊЭјВњЦЗ(ШчаНН№ьв)ЖдСуЪлвјаадьГЩГхЛїЃЌ2015ФъдкНЕЯЂжмЦкЯТЕФЯЂВюбЙСІШдШЛНЯДѓЁЃ ЁЁЁЁетвВЪЧећИіаавЕЙВЭЌЕФЮЪЬтЁЃФПЧАЪаГЁвЛжТдЄЦкбыааФъФкНЋга1-2ДЮЕФНЕЯЂЁЃПМТЧЕНРћТЪЪаГЁЛЏМЬајЭЦНјЃЌЕўМгНЕЯЂжмЦкЃЌвјааЕФЯЂВюдк2015ФъНЋМЬајЯТНЕЃЌвјааиНД§зЊаЭЁЃ ЁЁЁЁеааа“ГдзМ”ЗЧРћЯЂЪеШы ЁЁЁЁвјааИФБфГдРћЯЂЕФгЏРћЗНЪНжЎКѓЃЌППЪВУДгЏРћЃПФЧОЭвЊПДжаМфвЕЮёЁЂЗЧРћЯЂЪеШыЁЃдкЩЯЪіШ§МввјаажаЃЌеаааЖрФъРДвдСуЪлвЕЮёСЂааЃЌдкЗЧРћЯЂЪеШыЗНУцгХЪЦИќУїЯдЁЃ ЁЁЁЁ2014ФъеаааЕФЗЧРћЯЂЪеШыеМБШЪзДЮЭЛЦЦСЫ30%ЃЌДяЕН32.74%ЃЌЭЌБШдіГЄ7.04ИіАйЗжЕуЁЃЦфжааХгУПЈЪжајЗбКЭЭаЙмвЕЮёгЖН№еМБШОљИпгк25%ЃЌЪЧЗЧРћЯЂЪеШыдіГЄЕФжївЊЖЏвђЁЃ ЁЁЁЁ2014ФъЪЧЬяЛнгюжДеЦеаааЕФЕквЛИіЭъећЛсМЦФъЃЌШЅФъЫћЬсГі“вЛЬхСНвэЃЌЧсаЭвјаа”ЕФФПБъЃЌ“вЛЬх”ЪЧжИСуЪлвјааЃЌ“СНвэ”ОЭЪЧЙЋЫОН№ШкКЭЭЌвЕН№ШкЁЃ ЁЁЁЁеаааНќРДЖЏзїЦЕЦЕЃЌГЩСЂНЛвзвјааВПЃЌКЭжаЙњСЊЭЈдкЧАКЃвјааГяБИЯћЗбН№ШкЙЋЫОЕШЁЃ“еаааЮЇШЦСуЪлвјааДђдьзлКЯЗўЮёОКељгХЪЦЕФЫМТЗвбОЧхЮњЁЃ”жааХНЈЭЖбаОПБЈИцШЯЮЊЁЃ ЁЁЁЁЦжЗЂКЭжааХЯрБШдђНЯЭэЗЂСІСуЪлвЕЮёЁЃ2014ФъЩЯАыФъЃЌЦжЗЂЬсГі“Ш§НХЕЪ”МЦЛЎЃЌМДдквјаавЕЮёжаЃЌвЊОљКтЗЂеЙЖдЙЋЁЂСуЪлЁЂзЪН№вЕЮёШ§ДѓАхПщЃЌВЂЭъГЩСЫЖдДѓСуЪлвЕЮёЕФМмЙЙЕїећЁЃЦжЗЂааГЄжьгёГНШЯЮЊ“ЮоЖдЙЋвЕЮёдђВЛЧПЃЌУЛгаСуЪлВЛЮШЃЌУЛгазЪН№вЕЮёдђВЛИЛ”ЁЃ ЁЁЁЁ2014ФъБЈХћТЖЃЌЦжЗЂвјааЙЋЫОЁЂСуЪлЁЂН№ШкЪаГЁШ§ДѓвЕЮёНсЙЙБШР§ж№ВНЧїНќгк60ЃК20ЃК20ЁЃЖјдк2013ФъЪ§ОнжаЃЌШ§епЗжБ№еМБШдМ70ЃК15ЃК15ЁЃ ЁЁЁЁЕЋЦжЗЂзЪВњИКеЎЙмРэВПзмОРэГТКЃФўШЯЮЊЃЌЦжЗЂЗЧРћЯЂЪеШыеМБШГЌЙ§20%ЃЌРћВюЪеШыЪзДЮНЕЕН80%вдЯТЁЃ“ЮвУЧгУСЫШ§ФъАбЗЧРћЯЂЪеШыеМБШДг11%ЬсИпЕН20%ЃЌОЭздЩэРДНВЪЧБШНЯПьЕФЬсЩ§ЃЌвВЪЧЦжЗЂдкРћТЪЪаГЁЛЏЧїЪЦЯТвЛжБНїЩїгІЖдЕФГЩЙћЁЃЕЋгыаавЕФкБъИЫЯрБШШдШЛНЯЕЭЃЌЛЙгаКмДѓЕФНјВНбЇЯАПеМфЁЃ” ЁЁЁЁжааХЕФСуЪлвЕЮёеМБШгыЦжЗЂНгНќЁЃШЅФъжааХСуЪлН№ШкгЊвЕЪеШы237.88вкдЊЃЌеМзмгЊвЕЪеШыЕФ19.9%ЁЃжааХвјаадкШЅФъШЋУцЦєЖЏСЫСуЪлеНТдЖўДЮзЊаЭЃЌМЦЛЎЭЈЙ§Ш§ФъзѓгвЪБМфЃЌДђдьСуЪлвЕЮёЧўЕРЁЂВњЦЗКЭЖгЮщЬхЯЕгХЪЦЁЃжааХИБааГЄВмЙњЧПзђЬьБэЪОЃЌНёФъжааХНЋЭЦГіжБЯњвјааЃЌЛЙЛсМгДѓжЧФмЭјЕуЕФВМОжЃЌВЂЭЈЙ§ЛЅСЊЭјЭјТчв§СїЁЂХњСПЛёПЭЁЃ ЁЁЁЁВЛСМТЪЖёЛЏРЕЭвјааРћШѓ ЁЁЁЁВЛСМДћПюЕФГжајЖёЛЏГЩЮЊжаЙњвјаавЕЕФвЛПХЕиРзЃЌПЩФмЫцЪБОЏБЈРЯьЃЌЩѕжСОГЭтЛњЙЙвдДЫГЊПежаЙњвјаавЕЁЃ ЁЁЁЁШ§МввјаажаВЛСМДћПюТЪзюИпЕФЪЧжааХвјааЃЌЮЊ1.3%ЃЌЭЌБШЩЯЩ§0.27ИіАйЗжЕуЃЛЦжЗЂвјааЮЊ0.97%ЃЌЭЌБШЩЯЩ§0.23ИіАйЗжЕуЃЛеаааЮЊ1.11%ЃЌБШШЅФъГѕЬсИп0.28ИіАйЗжЕуЁЃгЩгкВЛСМДћПюГжајЖёЛЏЃЌвјааВЛЕУЬсШЁИќЖрЕФРћШѓзіВІБИЃЌетвВЪЧгАЯьвјааНёФъРћШѓдіЫйећЬхЯТЛЌЕФвЛИіживЊдвђЁЃ ЁЁЁЁжааХвјаадк2014ФъМЦЬсДћПюЫ№ЪЇзМБИН№220.74вкдЊЃЌБШЩЯФъДѓЗљдіГЄ94.88%ЁЃжааХвјааИБааГЄЫяЕТЫГБэЪОЃЌМЦЬсдіМгЕФдвђЃКвЛЪЧжїЖЏгІЖдОМУЯТааЦкЕФЗчЯеЃЌзХСІдіЧПЗчЯеЖдГхФмСІЃЛЖўЪЧМгДѓСЫВЛСМДћПюЕФКЫЯњДІжУСІЖШЃЌОЁПЩФмЖрЕФВЙГфЫ№ЪЇзМБИЃЌвдзіКУКЫЯњЧАЕФзМБИЁЃИУааШЅФъВІБИЧАРћШѓДя782.47вкдЊЃЌЭЌБШдіГЄ21.33%ЁЃЖјдкВІБИКѓОЛРћШѓдіЫйНіЮЊ3.87%ЃЌдкЩЯЪіШ§МввјаажаЕцЕзЁЃ ЁЁЁЁЕЋеаЩЬжЄШЏЗжЮіГЦЃЌжааХвјаа“ВЛСМ”БЉТЖНЯЮЊГфЗжЃЌдЄМЦ2015ФъВІБИЫЎЦНКЭ2014ФъЛљБОГжЦНЃЌНЋЪЭЗХРћШѓдіГЄПеМфЁЃ ЁЁЁЁвјаавбОзіКУдЄАИЃЌЕЋВЛСМДћПюЕФЧщПіПЩФмЛЙНЋМЬајЃЌеаааааГЄЬяЛнгюШЯЮЊЃЌвђОМУдіЫйЛЙДІгкЯТаазДЬЌЃЌвјааЕФВЛСМДћПюЛЙЛсдкЯжгаЕФЛљДЁЩЯгаЫљЩЯЩ§ЃЌЕЋзмЬхЩЯЛЙдкПЩПиЕФЗЖЮЇЁЃЫяЕТЫГвВдЄМЦЃЌ2015ФъећИівјаавЕЕФВЛСМДћПюзмСПКЭБШТЪЖМЛсТдгадіМгЁЃ (д№ШЮБрМЃКСѕЗЦ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЖрМввјаадіЫйЕјШыИіЮЛ ВЛСМДћПюТЪЖёЛЏРЕЭРћШѓ

ЪБМф:2015-03-25 09:02РДдД:аТОЉБЈ зїеп:УєНр ЕуЛї:

ДЮ

дБъЬтЃКЖрМввјаадіЫйЕјШыИіЮЛ ВЛСМДћПюТЪЖёЛЏРЕЭРћШѓ аТОЉБЈжЦЭМ/ЪІДКРз АщЫцН№ШкаавЕ2014ФъФъБЈТНајЗЂВМЃЌвјааЁЂШЏЩЬЁЂБЃЯеЗзЗзНЛГіздМКШЅФъЕФГЩМЈЕЅЁЃ дквбЙЋВМЕФ7МввјааФъБЈАќРЈвЕМЈПьБЈжаЃЌГ§ЦНАВвјаа30%ЕФОЛРћШѓдіЫйСюШЫблЧАвЛССЭтЃЌЦфгр6МввјаадкОЛРћШѓдіЫйЗНУцОљГЪ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

ЬиРЪЦееўИЎдкЬИТлвдФГжжаЮЪНЛжИДЁЖИёРЫЙ-ЫЙЕйИёЖћЗЈАИЁЗЃЌПЩФмЕМжТвјааБЛВ№ЗжЁЃДѓвј...

- жаЙњЁАЛЕвјааЁБсШЦ№ЮЊСэРрДћПюЛњЙЙ

дкДѓаЭЙњгавјааРћШѓТЪЪмбЙжЎМЪЃЌдБОжЛИКд№ДІжУВЛСМДћПюЕФетаЉзЪВњЙмРэЙЋЫОвбПчШыЙњФк...

- SwiftЧаЖЯГЏЯЪгыШЋЧђвјааЯЕЭГЫљгаСЊЯЕ

SwiftаћВМЧаЖЯГЏЯЪвјаагыШЋЧђвјааЭјТчНіДцЕФСЊЯЕЃЌгыЩЯжмИУааЭЃжЙЗўЮёЕФШ§МввјааВЛЭЌ...

- ЪЏМвзЏЙЄаадБЙЄЯнЕЙДћАИЃК1700ЭђЮогАзй ЕжбК

ЁАЮвжЛжЊЕРвјааЪЧзюНВаХгўЕФЕиЗНЃЌгШЦфЪЧРЯХЦЙњгавјааЃЌУЛЯыЕНЫћУЧШДгыЦѓвЕКЯФБЦЕУЮв...

- УРСЊДЂЮЌГжРћТЪВЛБфЃЌЕЋАЕЪОЮДРДМгПьЩ§ЯЂ

УРЙњбыааНЋСЊАюЛљН№РћТЪФПБъЧјМфЮЌГждк0.5%жС0.75%ЃЌЭЌЪБЗЂГіаХКХЃКНёФъНЋАДМЦЛЎНјвЛ...

- аТАцШЫУёБвАйдЊжНБвЃБЃВШеЗЂааУцЪР

ЯждкСїЭЈЕФАйдЊШЫУёБвГЎЦБДЫЧАвбЗЂааЫФИіАцБОЃЌФПЧАСїЭЈжаЕФжїСІЪЧЃВЃАЃАЃЕФъАцЁЃжаЙњ...

- УРЙњДѓвјааЗДЖдЭтНчВ№ЗжКєЩљ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ