|

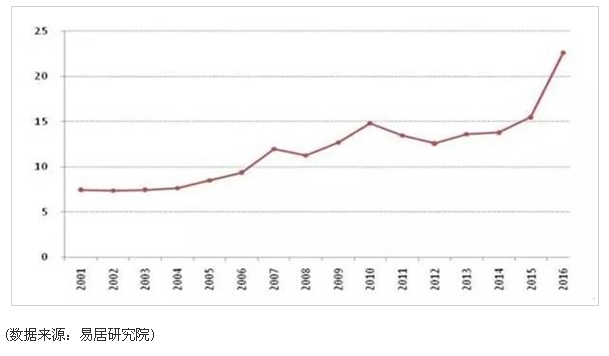

当前的楼市正处在一个关键时期。 自7月至今,从国家住建部到各个地方住建委,几乎每周都有新政出炉:租售同权、购租并举、共有产权……越来越多的楼市新名词、新方案正跃然报端。 楼市调控持续,那么,接下来楼市会怎么走?中国房地产泡沫究竟有多大? 正当全国地产泡沫争辩白热化之际,8月3日,易居研究院发布的一份报告提出一个爆炸性的观点: 报告指出,中国一线城市及周边(也即四大都市圈,同时也可代表中国都市圈)的房地产泡沫化程度,大致相当于日本都市圈1990年前后(房地产泡沫高峰期)的70%. 但全国整体的房地产泡沫程度,应显著低于日本1990年前后的水平,估计只有30%左右。 地价增长率/GDP增长率绝对值偏高, 但偏离度略低于日本房地产泡沫高峰期 房价较为合理的1972到1986年,日本全国地价年均涨幅约6.5%,GDP年均增幅约4.8%,地价增长率/GDP增长率约1.35,地价增幅略高于GDP增速;而房地产泡沫期的1991年,日本全国地价增速与GDP增速间的比值达到最高峰的3.15,较房价合理年份偏离约133.3%。 2016年,我国地价增幅较上年同比增长24.1%,GDP增速为6.7%,地价增速与GDP增速的比值达到3.6;而在地价较为合理的2005-2013年间,该比值约为1.6。从绝对值来看,我国地价增速/GDP增速已高于泡沫时期日本的3.15,全国地价确实存在着偏热;但我国地价增速/GDP增速的偏离度为125%,仍然略低于日本房地产泡沫期133.3%的水平。 图1我国土地成交均价增幅与 GDP增幅走势  (数据来源:国家统计局、易居研究院) 地价指数增幅/家庭收入偏离度低于日本, 但地价增速整体高于家庭收入增长 在房价较为合理的1972-1986年间,日本全国地价平均涨幅约为6.5%,而同期的家庭收入增幅为8.6%,地价指数增幅/家庭收入增幅约为0.8。但在房地产泡沫期,地价的快速上扬并未伴随收入的明显增长,1987年地价指数增幅/家庭收入增幅达到3.2,高出房价合理年份约300%。 2016年,我国土地均价增幅24.1%,同期家庭收入增长7.8%,地价增幅/收入增幅约为3.1。地价较为合理的2005-2013年间,地价增幅与家庭收入增幅间的比值为1.3.2016年,我国地价增幅/家庭收入增幅的偏离度约为138.5%,不足日本房地产泡沫期的1/2,但地价增速整体上仍然快于家庭收入的增长。 图2 土地均价增幅与家庭收入增幅走势 ") (数据来源:国家统计局、易居研究院) 地价涨幅/CPI涨幅偏离度不及日本, 但房价地价增速已远高于一般物价波动 房地产泡沫期的1987-1991年间,日本全国地价快速上扬,1991年的最高涨幅达到14.1%,而消费者价格指数增幅为3.3%,地价涨幅/CPI涨幅达到4.3;而房价合理期的1972-1986年间,该比值仅为1.1。日本全国市街地价格指数增幅/CPI增幅的偏离度达到了290.9%。 2016年,我国土地成交均价快速上涨,同比增长24.1%,而同期居民消费价格指数仅增长2.0%,地价增幅/CPI增幅达到12.1。从历年土地均价增幅与CPI增幅间的关系来看,在地价合理期的2005-2013年间,土地成交均价增幅与CPI增幅间的比值为5.1.2016年该指标的偏离度为137.3%,尽管远低于日本房地产泡沫期290.9%的水平,但我国的房价和地价增速已远远超过了一般物价的波动,应警惕房价和地价的过快增长。 图3 我国土地成交均价增幅与 CPI 增幅走势 ") (数据来源:国家统计局、易居研究院) 房价收入比偏离度接近于日本, 一线城市房价过快上涨值得警惕 在房价较为合理的1983-1986年间,日本首都圈公寓价格收入比均值为4.4,独栋价格收入比均值为6.1。而在房地产泡沫期,日本首都圈公寓和独栋的房价收入比在1990年分别上升至7.9和8.6,较房价合理期分别高出79.5%和41.0%。 2016年我国北上广深房价快速上涨,房价收入比均值达到22.6,而房价较为合理的2007-2014年间房价收入比均值约为13.0,房价收入比偏离度达到73.8%,接近于日本房地产泡沫期首都圈公寓价格收入比的偏离度,一线城市房价的过快上涨值得警惕。 图3 北上广深房价收入比均值走势 ") (数据来源:易居研究院) 上述四项指标中的房价收入比指标为我国四个一线城市与日本东京都市圈的对比,而我国一线城市房价收入比偏离度要显著高于全国平均水平。 此外,北上广深等一线城市的经济、人口占全国比重也远不及东京都市圈在日本全国的占比,加之我国幅员辽阔,各地区在经济发展、城市建设、楼市发展方面的差异也远大于日本。上述因素也都不同程度地隐含在其他三项指标中。 综合考量之后,报告认为: 中国一线城市及周边(也即四大都市圈,同时也可代表中国都市圈)的房地产泡沫化程度,大致相当于日本都市圈1990年前后(房地产泡沫高峰期)的70%。 但全国整体的房地产泡沫程度,应显著低于日本1990年前后的水平,估计只有30%左右。 房地产泡沫何时破灭? 经济学家马光远表示,“地产行业作为支柱产业永远会存在,因为大家永远需要房子。”目前地产市场的大周期还没有走完,短期走势要看政策,中期走势要看中国城镇化的变化,长期走势看人口转折点,当人口转折点到来时,房价不可能扛得住。 至于房价泡沫,马光远称,我们只知道房地产泡沫迟早有一天会破灭,只是无法精准预测泡沫破灭的时间。 全联房地产商会创会会长、清华校友房地产协会会长聂梅生表示,整个房地产行业的生态发生了明显变化。长达14年的宏观调控过后,房地产业已从支柱产业演变为体制改革的痛点,沉淀了大量资金。据其介绍,自2007年至今,我国M2(广义货币)总量增加了120万亿。其中,房地产投资占比巨大。中国房地产业每年的平均投资在10万亿左右,十年就是100万亿。 聂梅生提出,全国金融工作会议对房地产业做出了指导,可分为三个方面: 一是金融要服务于实体经济。资本应该进入一带一路、特色小镇、大健康养老产业等等。 二是防范金融风险。聂梅生提出,防范金融风险,首当其冲就要防范房地产风险。但她认为,中国不会像日本一样,出现房地产泡沫破裂的现象。 三是深化金融改革。通过基金、REITs等直接融资融资方式,支持民间资本。 面对全新的行业和政策背景,聂梅生认为,家政、养老都可能成为房地产的未来天地。中国家政服务业市场已经晋级为万亿级市场,将来可能占GDP比例超过1%。聂梅生预测,家政行业年增速将达到30%,从业人员将达到8000万人。 中泰证券李迅雷认为,就未来几年而言,无论是楼市还是股市,趋势性、整体性向上的可能性越来越小,因为资产过剩是大势所趋。由于无论是散户投资者、民营企业还是PE、VC,绝大多数都属于趋势投资者,也就是喜好追涨杀跌,故他们一定会对资产过剩这一趋势起到推波助澜的作用。 因此,配置核心资产、优质资产和稀缺资产将是今后投资时理性的选择,但这很考验人的眼力。 交通银行金融研究中心高级研究员夏丹认为,当前房地产领域面对交投过热和库存高企的局面,其任务早已不局限于去库存,而是同时需要有针对性地抑泡沫、去杠杆,这在从去年四季度起的调控政策中已有明显体现。 房地产开发企业主要融资渠道将继续呈现不同程度的限制和收紧,或倒逼部分房企将视野重移海外,不过这些渠道同样面临着融资成本提升的现状。 从房地产市场来看,克而瑞地产研究报告指出,楼市下半年不会出现大起大落,以便为建立长效机制预留较佳的时间窗口期。 预计热点城市调控政策将贯穿较长的时间周期,短期内暂无退出的可能性,也没有进一步加码的必要;房价上涨压力大的城市将加大土地供应,并将供地计划真正落实到执行层面;更多城市将着手培育租赁市场,供地、税收等环节将给予一系列优惠政策,促进房地产市场由以售为主向租售并举转变。 海通证券姜超称房价上涨高潮已过。 姜超称,一、二线城市房价已经停止上涨甚至回落,目前已经全面实施限购限售政策,并大力发展住房租赁市场;三、四线城市房价目前的大涨只是去库存的结果,但去库存以后,三四线城市也将会跟进一、二线城市的步伐,全面落实房子是用来住不是用来炒的思想。 (责任编辑:佚名) |

高层论坛 | 省部长论坛 | 理论探索 | 强国论坛 | 党政建设 | 政策研究 | 军事纵横 | 区域发展 | 风云人物 | 时事观察 | 小康中国 | 海峡两岸 | 艺术纵横 | 文明时代 | 本站专访 | 房地产风云 | 外商投资 | 企业风云 | 城市评论 | 新闻评论 | 经济评论 | 时政论坛 | 国际论坛 | 民生论坛 | 深度看点 | 财经论坛 | 教育留学 | 传统文化 | 科技探索 | 母婴频道 | 征婚交友 | 时尚购物 | 评论电视 | 评论电台 | 民风民俗 | 国学儒风 | 妇女儿童 | 糖酒文化 | 航空航天 | 中评音乐 | IT数码 | 美食频道 | 北京 | 天津 | 上海 | 重庆 | 河北 | 河南 | 云南 | 辽宁 | 黑龙江 | 湖南 | 安徽 | 山东 | 新疆 | 江苏 | 浙江 | 江西 | 湖北 | 广西 | 甘肃 | 山西 | 内蒙 | 吉林 | 福建 | 贵州 | 广东 | 青海 | 西藏 | 四川 | 宁夏 | 海南 | 台湾 | 香港 | 澳门 | 陕西 | 运动竞技 | 新硬件时代 | 消防应急 | 雄安新区 | 粤港澳大湾区 | 一带一路 | 物联网 | 欧洲频道 | 非洲频道 | 亚太聚焦 | 两会频道 | 澳洲频道 | 国际经济 | 美洲频道 | 财富领袖 | 晚霞溢彩 | 人社保障 | 特色小镇 | 互联网+ | 国际交流 | 科技创新 | 实业发展 | 网络金融 | 产业联盟 | 脱贫攻坚 | 投资发展 | 智慧城市 | 科技工业 | 会议专题 | 聚焦海外 | 新疆建设兵团 | 民政工会 |

中国整体房地产泡沫仅30%这篇长图文终于讲透了

时间:2017-08-08 18:13来源:东方财富网 作者:未知 点击:

次

自7月至今,从国家住建部到各个地方住建委,几乎每周都有新政出炉:租售同权、购租并举、共有产权……越来越多的楼市新名词、新方案正跃然报端。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 精彩文章

-

- 多地房贷利率“涨价” 刚需族买房又难了吗?

今年以来,各地监管部门打击围堵经营贷、消费贷违规流入楼市,包括房贷政策在内的楼市...

- 中国整体房地产泡沫仅30%这篇长图文终于讲透

自7月至今,从国家住建部到各个地方住建委,几乎每周都有新政出炉:租售同权、购租并...

- 北京10天出台9政策严控楼市:断绝所有炒房可

10天内,北京市第九次出台楼市调控政策,涉及首付比例、贷款利率、非京籍购房纳税标准...

- 限购令是怎么变成重大利好消息的?

旨在抑制房价和限制房价上涨的限购令,如何逐步演化成为强有力的利多消息的呢?原因在...

- 新时代开启,中国房地产重大变局来临

过去的十七年,是中国房地产的黄金时代。而接下来,随着一系列新型地产政策以及金融政...

- 从美日看中国楼市去库存的风险

美国房地产泡沫事实上是房地产行业的产能过剩,彼时美国房地产行业产能过剩的发生与其...

- 多地房贷利率“涨价” 刚需族买房又难了吗?

- 中央文献网

- 中国全国人大

- 中央统战部

- 中共中央党校

- 毛主席纪念堂

- 邓小平纪念馆

- 中国台湾网

- 中央档案馆

- 中央综治委

- 中央编制办

- 中国全国政协

- 最高人民法院

- 全国最高检

- 解放日报网

- 中国外交部

- 中国国防部

- 中共青年团

- 国家发改委

- 中国教育部

- 中国科技部

- 中国工信部

- 中国国家民委

- 中国公安部

- 中国监察部

- 中国民政部

- 中国司法部

- 中国社保部

- 中国国土部

- 中国环保部

- 中国住建部

- 中国交通部

- 中国铁道部

- 中国水利部

- 中国农业部

- 中国商务部

- 中国文化部

- 中国卫生部

- 国务院法制办

- 国务院新闻办

- 国务院扶贫办

- 国务院国资委

- 国家防腐局

- 中国人民网

- 中国新华网

- 中国经济网

- 中国政府网

- 中国网网站

- 中国光明网

- 中国日报网

- 美国美联社

- 俄通社塔斯社

- 法国新闻社

- 中国新闻网

- 中央联络部

- 紫 光 阁

- 中纪委监察部

- 路透社中文网

- 京东商城网

- 英国国通社

- 有 券 网

评论网版权所有 ,未经书面授权禁止使用

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号-1

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备11010802025113号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号-1