|

жаЙњЩчПЦдКзюаТБЈИцШЯЮЊЃЌ2015ГЧЪаЗПМлНЋМЬајЯТЛЌЃЌШ§ЫФЯпГЧЪаЗПМлНЋЮШжагаНЕЁЃЗПМлНЋвдШэзХТНЮЊжїЃЌВЛЛсГіЯжећЬхБРХЬЃЌИїМЖеўИЎНЋУмМЏЭЦГіОШЪаеўВпЁЃ жаЙњУНЬхв§ЪіжаЙњЩчПЦдКЗЂВМЕФЁЖзЁЗПТЬЦЄЪщЃКжаЙњзЁЗПЗЂеЙБЈИцЃЈ2014-2015ЃЉЁЗГЦЃЌУїФъЩЬЦЗЗППтДцЛ§бЙЯњЪлРЇФбЃЌЮДРДвЛАывдЩЯЕФПЊЗЂЩЬНЋзЊааЛђдкЪаГЁжаЯћЪЇЁЃ ТЬЦЄЪщжИГіЃЌУїФъЗПЕиВњЪаГЁзпЪЦНЋГіЯжЖўжиЗжЛЏЃКвЛЪЧЖЬЦкВЈЖЏжмЦкгЩЫЅЭЫзЊЯђИДЫеЃЌжаГЄЦкВЈЖЏжмЦкШдДІдкЫЅЭЫЕїећжаЃЛЖўЪЧвЛЖўМОЖШЪаГЁашЧѓВЛеёЃЌПЊЗЂЩЬНЋвдМлЛЛСПЃЌЪаГЁМЬајзпШѕЁЃ жаЙњзЁЗПКЭГЧЯчНЈЩшВПИпЙйНќЦкБэЪОЃЌ2015ФъвЊзМШЗАбЮеЗПЕиВњЪаГЁдЫаажаГіЯжЕФаТЧщПіЁЂаТЮЪЬтЃЌЛ§МЋгІЖдЃЌДйНјЗПЕиВњЪаГЁЦНЮШдЫааЁЃ2015ФъЩшБЃеЯадАВОгЙЄГЬ700ЭђЬзЃЌЛљБОНЈГЩ480ЭђЬзЁЃ 2014ФъжаЙњЗПЕиВњЪаГЁЯњЪлЕФжїа§ТЩЪЧШЅПтДцЁЂНЕМлКЭгХЛнЃЌЕЋвРШЛФъЕзЪеЙиНсОжЪЧСПМлЦыЕјЃЌїіШЛЪеГЁЁЃЦЗХЦЗПЦѓАбФПЙтЭЖЯђИїжжЗПЕиВњЕФаТвЕЮёКЭаТЪаГЁЁЃ УцЖдЗПЕиВњаавЕШевцМЄдіЕФОКељбЙСІЃЌаавЕжЎЭтЕФаТРЖКЃСьгђЃЌГЩЮЊЗПЦѓељЯрЩцзужЎЕиЃЌБиНЋШУ2015ФъжаЙњЕФЕиВњЪаГЁБфЕУЙювьЧвВЛЦНЗВЁЃ ЩЬвЕЕиВњЃКЦНКтЗчЯеЕФКУзЅЪж ПЩвдЫЕДг2014ФъПЊЪМЃЌжаЙњЩЬвЕЕиВњвЕвбНјШы“ЪдДэЁЂДДаТЁЂФЃЪНзЊБф”ЕФЙиМќЪБЦкЁЃЫФмдкет3~5ФъМфбИЫйевзМДДаТЗНЯђЃЌДДНЈГіаТЕФФЃЪНЃЌОЭЛсЕЎЩњГі10ФъЧАЕФЭђДявЛбљЕФаТЕФаавЕЭѕепЁЃ ШЋЙњБъИЫаЭЗПЦѓТЬЕиМЏЭХДг2003ФъПЊЪМОЭВНШыСЫвЛИіДЫЧАДгЮДЩцМАЕФСьгђ——ЩЬвЕЕиВњДгДПзЁеЌЕНЩЬвЕЁЂАьЙЋКЭзЁеЌЕФЯрЛЅНсКЯЃЌ ТЬЕиМЏЭХдк2012ФъвбОЛљБОзіЕНСЫЩЬвЕАьЙЋКЭзЁеЌЯюФПИїеМ50%ЕФБШР§ЃЌЪЕЯжСЫеНТдЕФзЊаЭФПБъЁЃ ТЬЕиМЏЭХНшжњЩЬвЕЕиВњЕФзЊаЭЃЌжЛЪЧжюЖрЗПЦѓНјОќЩЬвЕЕиВњЕФЕфаЭДњБэЁЃВЛНігЬШчТЬЕиМЏЭХетАужЊУћЗПЦѓНјОќЩЬвЕЕиВњЃЌвЛаЉжааЁаЭПЊЗЂЩЬЃЌЩѕжССуЪлЩЬвВНјОќЩЬвЕЕиВњСьгђЃЌЪЙЕУЩЬвЕЕиВњДІгквЛжжПьЫйЗЂеЙЕФНзЖЮЃЌПЩЮНАйЛЈЦыЗХЁЃ ЗжЮіШЫЪПГЦЃЌвЛИіЩЬвЕЯюФПДгЧАЦкеаЩЬЕНКѓЦкЕФдЫгЊЃЌашвЊДѓСПзЪдДЕФЭЖШыЃЌгШЦфдкеаЩЬФбЖШШевцдіМгЕФЪБКђЃЌЮЊСЫЮќв§вЛИіЦЗХЦЃЌПЊЗЂЩЬВЛНівЊПМТЧЕНзАаоЃЌЖјЧвЛЙашвЊзлКЯПМСПзтСоЦкМфЕФгЊдЫжЇГіЁЃУцЖдетбљвЛИіХгДѓЧвИДдгЕФЯЕЭГЙЄГЬЃЌШєвЊХЬЛюЁЂбјЛюЫќЃЌОЭБиаыЮќЪеЁЂеаРПзЈвЕЕФШЫВХЃЌЮЪЬтВХФмгШаЖјНтЁЃ ДЋЭГЩЬвЕЕиВњЕФПЊЗЂФЃЪНжївЊвдЕЭМлФУЕигыЯжН№СїЕФИпжмзЊЮЊКЫаФЃЌЕЋЫцзХЪаГЁЕФВЛЖЯбнНјЃЌетжжФЃЪННёКѓНЋФбвдЮЊМЬЁЃвђДЫЃЌЙ§ШЅвдЩЬЦЬЯњЪлЧ§ЖЏЕФЯжН№СїИпжмзЊФЃЪННЋж№ВНзпЯђЫЅЭіЁЃ вЛжжФЃЪНЭЫГБЕФБГКѓЃЌвтЮЖзХаТЕФжїСїФЃЪНЕФаЫЦ№ЁЃДцСПЙ§ЪЃБГОАЯТГЧЪаЩЬвЕЯюФПиНашИќаТЕќДњЃЌвдЦЗХЦЩюИћМАОЋЯИЛЏдЫгЊЮЊКЫаФЕФздГжаЭЩЬвЕФЃЪННЋЪЧДѓЪЦЫљЧїЁЃ 2015ФъЃЌЩЬвЕЕиВњЕФОгЊЪБДњНЋШЋУцЕНРДЁЃетжжБЛРЯХЦИлзЪПЊЗЂЩЬЪьяўЧввЛвдЙсжЎЕФОгЊЗЈдђдјвЛЖШБЛШЯЮЊВЂВЛЪЪгУгкФкЕиЃЌЕЋЪаГЁетжЛЮоаЮЕФЪжзюжеЛЙЪЧИјГіСЫД№АИЃЌЩЬвЕЕиВњжеНЋЛиЙщ“ВњЦЗЮЊЭѕЁЂОгЊФмСІОіЖЈзЪВњМлжЕ”ЕФБОжЪЪєадЁЃ ТУгЮЕиВњЃКжаВњНзМЖжїСїЛЏ жаЙњжаВњНзМЖе§дкПьЫйдіГЄЃЌЖјЧвТУгЮЪЧЫћУЧзюДѓЕФШШУХЯћЗбжЎвЛЁЃЯрБШгкУРЙњКЭХЗжоЪаГЁЃЌжаЙњЕФаЧМЖОЦЕъЪ§СПЛЙдЖдЖВЛЙЛЃЌвђДЫТУгЮЕиВњЛЙгавЛЖЈЕФдіГЄПеМфЁЃ ТУгЮЕиВњзЈЦРЮЏГЃЮёИБжїШЮЮЏдБбюЮФБѓБэЪОЃЌФъМвЭЅЪеШыЖўЪЎЭђвдЩЯЃЌзЪВњ50ЭђвдЩЯ(2011ФъТѓПЯЮ§БъзМ)жаВњНзМЖЫцзХЕкШ§ВњвЕЕФЗЂеЙЖјж№НЅзГДѓЃЌШЁДњЕЭЪеШыНзВуГЩЮЊЩчЛсЯћЗбЕФжївЊШКЬхЁЃ ОнТѓПЯЮ§дЄВтЃКЫцзХЪЎАЫДѓЪеШыЗжХфИФИяЃЌАќРЈПЦбЇжЦЖЉзюЕЭЙЄзЪБъзМЁЂЮЌЛЄЦеЭЈРЭЖЏепШЈвцЁЂНЈСЂОгУёЪеШыгыЮяМлеЧЗљЯрЙвЙГЕФЛњжЦЕШДыЪЉЃЌБиНЋМЋДѓЕиДйНјжаВњНзМЖЙцФЃЕФЬсЩ§……2025ФъжаВњИЛдЃНзМЖНЋеМзмШЫПк90%зѓгвЁЃ ЖјОнжаЙњТУгЮаЛсЙЋВМЕФЗжЮіЪ§ОнЃЌ10ФъЧАЃЌЕЭЪеШыНзМЖеМТУгЮзмЪ§ЕФ65%вдЩЯ;Жј2013ФъЕФЪ§ОнЯдЪОЃЌжаВњНзМЖвбОГЩЮЊСЫТУгЮЕФжїСІОќЃЌеМБШдк50%вдЩЯЃЌЭЌЪБЃЌЭХПЭБШжиж№НЅМѕЩйЃЌздМнЁЂздгЩааЕФБШжидіМгвВЪЧжаВњНзМЖГЩЮЊТУгЮжїСїЛЏЕФБэЯжЁЃ жаВњНзМЖеМОнТУгЮЯћЗбепжїСІКѓЃЌДЋЭГЕФзпТэЙлЛЈ“ЩЯГЕЫЏОѕЃЌЯТГЕХФее”вбзЊБфЮЊЗХЫЩЩэаФЕФанЯаЖШМйТУОгЃЌЬиБ№ЪЧНќФъРДеўИЎАфВМСЫвЛЯЕСагыДјаНанМйгаЙиЕФЗЈТЩЗЈЙцвдМАеўВпЮФМўКѓЃЌШЫУЧИќЯђЭљЛиЙщздШЛЃЌЛиЙщТ§ЩњЛюЃЌПЪЭћКєЮќЧхаТЕФПеЦјЃЌПЊЪМбАевздМКаФжаЕФОЛЭСЃЌбЁдёбјЩњЖШМйЕФЪЅЕиЃЌТУОг——етжждЖРыГЧЪаањЯљЃЌЬгРыЮэіВС§ежЃЌЯаПДЭЅЧАЛЈПЊЛЈТфЃЌЯаЪЪжЎОГЕФЩњЛюЗНЪНЃЌвВдНРДдНЪмЕНжаВњНзМЖМАМвЭЅЕФЧрэљЁЃ жаВњНзМЖТУОгЖШМйРЫГБаЫЦ№ЃЌвВЪЙТУгЮЕиВњЗЂеЙзпЯђДДаТЛЏЁЂЖрдЊЛЏЕФЗЂеЙФЃЪНЁЃ ТУгЮЕиВњИпЖШвРИНгкТУгЮвЕЕФЗЂеЙЫЎЦНЃЌОпгаПЦбЇЕФЙцЛЎЁЂЙІФмИДКЯЁЂИНМгжЕНЯИпКЭвЫгкЭЖзЪЕШЬиеїЁЃетаЉЬиеїЪЙТУгЮЕиВњдкОгзЁжЪСПЁЂЭЖзЪМлжЕКЭЗЂеЙЧАОАЗНУцЃЌБШЕЅвЛЕФзЁеЌЛђЩЬвЕЕиВњЯюФПОпгаИќЖрЕФгХЪЦЃЌвђЖјБИЪмПЊЗЂЩЬКЭЙКЗПепЙизЂКЭЧрэљЁЃ дкКмЖрвЕФкШЫЪПЕФблжаЃЌ2015ФъТУгЮЕиВњНЋЛсгРДИќЖраТЛњЛсЁЃ ВњвЕЕиВњЃКвдДгЮДгаЙ§ЕФЪЦФмМгЫйЗБШй

ЛиЙЫ2014ФъЃЌЩйСЫвдЭљЕФЗздгКЭТвЯѓЃЌВњвЕЕиВње§дквдвЛжжгаађЕФЗНЪНЭъГЩзХздЮвМлжЕЕФЪЕЯжЁЃЛђ“СЊві”ЛђЩЯЪаЃЌетаЉЦѓвЕдкОРњСЫЖрФъФЌФЌЮоЮХЕФИћзїжЎКѓЃЌЖМвдздМКЕФВњвЕЙЪЪТДђЖЏКЭЮќв§зХИќЖрЕФПЭЛЇЁЂЭЖзЪепгыЕиЗНеўИЎЁЃ

ДгДЋЭГвтвхЩЯНВЃЌВњвЕЕиВњзюживЊЕФвЊЫиЗЧЭСЕиФЊЪєЁЃШЛЖј2014ФъвдРДЃЌЫцзХЙњМвКЭЕиЗНВуУцЖдгкЙцЗЖЙЄвЕгУЕиЭСЕиГіШУКЭдАЧјеаЩЬгХЛнеўВпЕФЙцЖЈНгСЌГіЬЈЃЌдБОЙЄвЕЕиВњЕФеўВпКьРће§дкЯћЪЇЁЃ еўВпЛЗОГЕФБфЛЏЙЬШЛЯожЦСЫВПЗжВњвЕЕиВњЩЬЕФЗЂеЙПеМфЃЌЕЋе§ШчСЊЖЋМЏЭХГЃЮёИБзмВУСКЛЗгюЫљЫЕЃЌЙЄвЕгУЕиаТеўЪЧАбЫЋШаНЃЁЃ “вЛЗНУцдАЧјШЗЪЕФбзіСЫ;СэвЛЗНУцЃЌаавЕУХМїЬсИпСЫЃЌетЪЧвЛИіАяжњаавЕШЅЮБДцецЕФЙ§ГЬ——дНКУЕФГЧЪаЭСЕизЪдДдННєеХЃЌУЌЖмдНЭЛГіЃЌеўИЎОЭдНгабЁдёгрЕиЃЌПЩвдГфЗжНјааПМВьЃЌзюжебЁдёФЧаЉеце§ЙмЙЄвЕЁЂзіЪЕЪТЕФдАЧјПЊЗЂЩЬКЭдЫгЊЩЬЁЃ”

дгаЕФеўВпКьРћЯћЪЇСЫЃЌЕЋЪЧОЙ§Ъ§ФъЕФЗЂеЙзГДѓжЎКѓЃЌдНРДдНЖрЕФВњвЕЕиВњЩЬПЊЪМЕУЕНЙњМЪЪаГЁЩЯЭЖзЪШЫЕФШЯПЩЃЌВњвЕЕиВњгРДСЫ“зЪБОФъ”ЁЃ КЃЭтЕиВњЃКвьОќЭЛЦ№

НёФъЃЌШЋЙњТЅЪаУцСйЕїећЦкЃЌШЛЖјЗПЦѓКЃЭтПЊЭиШДВЛЖЯМгТыЁЃВЛНіДѓХЦЗПЦѓМАЭЖзЪЛњЙЙе§дкМгНєВМОжКЃЭтЃЌЦеЭЈЙКЗПепЧРЙККЃЭтЗПВњЕФЖЏзївВВЛЖЯдіЖрЁЃ ЗПЕиВњЦѓвЕЕФКЃЭтЭЖзЪдђЛсЯїШѕОГФкЗПЦѓЕФзЁЗПЪаГЁЙЉИјЁЃКЃЭтжУвЕгыЭЖзЪНЋМЋДѓвжжЦжаЙњЕФИпЖЫзЁЗПЪаГЁашЧѓЃЌдЄМЦЪРНчОМУЖджаЙњзЁЗПЪаГЁЕФгАЯьзмЬхЪЧИКУцЕФЃЌгШЦфЪЧвЛЖўЯпГЧЪаЕФИпЖЫзЁЗПЪаГЁНЋГаЪмНЯДѓЕФГхЛїЁЃ ЭЌЪБЃЌЫцзХЧАЦкГіКЃЕФЗПЦѓГЂЕНЬ№ЭЗЃЌМАУРЙњЁЂАФДѓРћбЧЕШЪаГЁТЅЪаЮШВНИДЫеЃЌ2015ФъЦЗХЦЗПЦѓГіКЃНЋгаИќДѓЕФЖЏзїЃЌЛђаэЛсжБНгЭЈЙ§ВЂЙКЁЂКЯзїЕШЗНЪНДѓЗЖЮЇВМОжКЃЭтЗПЕиВњЪаГЁЁЃ дк2015ФъЃЌИїИіЙњФкЩЯЪаЗПЦѓЖЕЪлКЃЭтЗПЕиВњЕФЙуИцНЋПЩФмБШБШНдЪЧСЫЁЃ жЧЛлЩчЧјЃКЩјЭИЕНОгУёЩњЛюЕФИїИіЗНУц 2014ФъЃЌжаЙњЗПЕиВњаавЕНсЪјЪЎФъ“ЛЦН№ЪБДњ”ТѕШы“АзвјЪБДњ”ЃЌДѓаЭШЋЙњадЗПЦѓЁЂаЁаЭЧјгђРрЗПЦѓОљНЋФПЙтОлНЙжСФмДјРДГжајдіГЄЕФ“ЩчЧј”ЩЯЁЃЩчЧјОгУёЗўЮёГЩЮЊЗПЕиВњЦѓвЕЗЂеЙЕФЯТвЛеОЁЃ ЛиЭћ2014ФъЃЌШЋЙњДѓаЭЗПЕиВњПЊЗЂЩЬЃЌШчЭђПЦЁЂТЬЕиЁЂЛЈбљФъЕШИпЕї“ОђН№”ЩчЧјЃЌжааЁаЭЗПЦѓврЪЧВЛИЪЪОШѕЯђЩчЧјЗЂСІЁЃдкЙњМвЭЦЖЏжЧЛлГЧЪаНЈЩшБГОАЯТЃЌЗПЦѓИќЖрЕижгЧщгкжЧЛлЩчЧјЕФДђдьЁЃ “жЧЛлЩчЧј”ЪЧ“жЧЛлГЧЪа”ЕФвЛИі“ЯИАћ”ЃЌЫќНЋЪЧвЛИівдШЫЮЊБОЕФжЧФмЙмРэЯЕЭГЃЌгаЭћЪЙШЫУЧЕФЙЄзїКЭЩњЛюИќМгБуНнЁЂЪцЪЪЁЂИпаЇЁЃЗПЕиВњЦѓвЕЖджЧЛлЩчЧјЕФЙизЂЮоПЩКёЗЧЃЌдкШЋЙњжЧЛлГЧЪаНЈЩшЕФШШГБЯТЃЌжЧЛлЩчЧјзїЮЊжЧЛлГЧЪаЗЂеЙЕФзщГЩВПЗжЃЌЙизЂЖШНЋдНРДдНИпЁЃ “жЧЛлЩчЧј”ЪЧЩчЧјЙмРэЕФаТРэФюЁЃЫљЮН“жЧЛлЩчЧј”ЃЌвдЭЈаХЭјТчНЈЩшЮЊЛљДЁЃЌРћгУЮяСЊЭјЁЂдЦМЦЫуЁЂЛЅСЊЭјЕШаТвЛДњаХЯЂММЪѕЕФМЏГЩгІгУЃЌЮЊЩчЧјОгУёЬсЙЉвЛИіАВШЋЁЂЪцЪЪЁЂБуРћЕФжЧЛлЛЏЩњЛюЛЗОГЃЌаЮГЩЛљгкаХЯЂЛЏЁЂжЧФмЛЏЩчЛсЙмРэгыЗўЮёЕФвЛжжаТЕФЙмРэаЮЬЌЕФЩчЧјЁЃЭЈЙ§жЧЛлЩчЧјНЈЩшЃЌвЛжжНЯжЎвдЭљИќЮЊИпаЇБуРћЕФЩњЛюЃЌе§дкДѓЬЄВНЯђЮвУЧзпРДЁЃ ДгжЧЛлЩчЧјЭтВППДЃЌШчжЧЛлЩчЧјУХНћЁЃжЧЛлЩчЧјУХНћЯЕЭГЭЈЙ§ЮоЯпЩфЦЕММЪѕЃЌбИЫйзЅШЁГіШыШЫдБКЭГЕСОЕФЭМЯёЃЌВЂЪЕЯжжЧФмЛЏЙмРэЃЌДяЕНШЫЙ§СєгАЁЂГЕЙ§СєХЦЁЂНјГіСєКлЕФФПЕФЁЃКМжнВЉСЊжЧаОПЦММгаЯоЙЋЫОЭЦГіЕФУюЖЕжЧФмдПГзОЭЪЧвЛПюЭЈЙ§ЪжЛњAPPОЭПЩвдЪЕЯжжЧФмЙмРэГіШыЕФгІгУЯЕЭГЃЌФПЧАвбОдкКМжнЖрИіаЁЧјЁЂДѓбЇНјааЪЙгУЁЃ ДгжЧЛлЩчЧјМвЭЅФкВППДЃЌИїжжЭЈбЖЩшБИЁЂгщРжЩшБИЁЂМвгУЕчЦїЁЂееУїЩшБИЁЂБЃАВ(МрПи)зАжУМАЫЎЕчЦјШШБэЕШСЌГЩЭјТчЃЌЭЈЙ§ЖрЙІФмжЧФмПижЦЦїЁЂЛЅСЊЭјКЭЮяСЊЭјТчПЩЪЕЯждЖГЬПижЦЁЃ еуНЪЁжЧЛлЩчЧјВњвЕСЊУЫРэЪТГЄаьВ§ЙњБэЪОЃЌ“ЩчЧјЕФжївЊЙЙГЩЖдЯѓЪЧзЁеЌгыМвЭЅЃЌвђДЫжЧЛлЩчЧјЕФгІгУжївЊЮЇШЦзХОгУёШеГЃЩњЛюеЙПЊЁЃ”жЧЛлЩчЧјЕФгІгУЃЌМДНЋЩјЭИЕНОгУёЩњЛюЕФИїИіЗНУцЁЃ

дкЗПЕиВњ“АзвјЪБДњ”ЃЌаавЕвбОПЊЪМНјШыДгПЊЗЂЮЊжїЕНЗўЮёЮЊжїЕФНзЖЮЃЌЭЈЙ§аТММЪѕдЫгУЃЌЗПЦѓПЊЪМДђдьвЛжжПЩвдДјРДГжајЪеШыЕФ“ЩњЬЌЯЕЭГ”КЭжЧФмЩчЧјЁЃ бјРЯЕиВњЃКШЮжиЖјЕРдЖ “РЯгаЫљвРЃЌРЯгаЫљбј”ЪЧШЫРргРКуЕФПЮЬтЁЃНёКѓ20ФъЃЌЮвЙњНЋФъОљдіМг1000ЭђРЯФъШЫПкЃЛЫцзХЮвЙњШЫПкРЯСфЛЏЫйЖШЕФМгПьЃЌеўИЎЯрЙиВПУХдкМгДѓЗіГжбјРЯЕФЭЌЪБЃЌбјРЯВњвЕЙуРЋЪаГЁЮќв§СЫАќРЈЭђПЦЁЂдЖбѓЕШЗПЦѓЕФВЮгыЁЃ ЫцзХШЫУЧЩњЛюЫЎЦНЕФЬсИпЃЌЖдзЁеЌЕФЛЗОГКЭХфЬзгавЛЖЈЕФзЗЧѓЃЌвдМАгЩгкЖРЩњзгХЎеўВпЕФЦеБщжДааЁЂГЧЯчМвЭЅбјРЯЬѕМўЕФШБЪЇЁЂбјРЯДВЮЛвђЧјгђжЎМфЁЂГЧЯчжЎМфЗЂеЙВЛЦНКтЃЌМШДцдк“вЛДВФбЧѓ”ЃЌвВДцдк“ДВЮЛЯажУ”ЕФЯжЯѓЃЌДЋЭГЕФбјРЯЗНЪНе§УцСйзХПеЧАЕФЬєеНЁЃ ДгФПЧАЕФЪаГЁЧщПіРДПДЃЌбјРЯЕиВњЕФШэМўЗўЮёЛЙБШНЯЧЗШБЃЌЯЪгаПЊЗЂЩЬзуЙЛЩюШыСЫНтРЯФъШЫЕФашЧѓЃЌЬсЙЉОЁЩЦОЁУРЕФбјРЯЗўЮёЁЃЕЋДгЪаГЁзпЪЦРДПДЃЌЛЙЪЧЪЎЗжРжЙлЕФЁЃ НќФъРДЃЌЩчЛсЖд“бјРЯ”ЮЪЬтИјгшСЫИќЖрЙизЂЃЌбаЗЂГіЖржжИпПЦММЕФЗўЮёаЮЪНЁЃЭЫанФъСфбгГйв§ЗЂЕФељвщвВе§дкДпЩњЙЋжкЖдбјРЯЮЪЬтЕФЕЃгЧЃЌПЊЗЂЩЬе§дкЪдЭМДгетжжШКЬхадНЙТЧжабАевЯТвЛПщЕАИтЁЃ зібјРЯЕиВњОЭЪЧвЊТњзуРЯФъШЫЕФашЧѓЁЃЫќгыДЋЭГЕиВњВЛЭЌЃЌбјРЯЕиВњЕФКЫаФдкгкЗўЮёЃЌШчКЮдкбјРЯЕиВњжаСЂзуЃЌППЕФЪЧЦѓвЕЕФзЈвЕФмСІЁЃ ЪзЯШЃЌЗжНзЖЮПДЃЌ55Ыъ-65ЫъЃЌЪЧвЛИіБЃНЁаЭЕФШКЬхЃЌ65Ыъ-75ЫъЃЌПЩФмЪЧвЛИіЛЄРэаЭЕФШКЬхЃЌ75ЫъвдЩЯЃЌПЩФмЪЧвЛИіЩюЖШЛЄРэаЭЕФШКЬхЃЌВЛЭЌНзЖЮашвЊЕФЗўЮёВЛвЛбљЃЌФЧУДФугІИУЬсЙЉЕФВњЦЗОЭгІИУВЛЭЌЁЃ ЦфДЮЃЌбјРЯЕиВњЕФЭЖзЪЛиЪеЦкБШНЯГЄЃЌЭЖзЪЛиБЈТЪБШНЯЕЭЃЌЕЋЪЕМЪЩЯЃЌФуЕФВњЦЗЩшМЦЕФКУЃЌЫќПЩвдЪЕЯжвЛИіБШНЯКУЕФзЪН№ЦНКтЃЌФЧУДећИіЯюФППЩвдЪЕаавЛИіздбЛЗСМадЕФЃЌЕЋШчЙћзіЕФВЛКУЃЌОЭБШШчЯждкКмЖрЦѓвЕРДзібјРЯЕиВњОѕЕУКмФбЃЌЪЧвђЮЊУЛгазіКУВњЦЗВпЛЎКЭзЪН№ЕФЦНКтЃЌЫљвдЫћОѕЕУзізХКмФбЃЌЧАЦкЭЖШыКмДѓЃЌЛиБЈКмГЄЁЃ змЕФРДЫЕЃЌЫљгаЕФЮЪЬтЪЧКЭЦѓвЕЕФзЈвЕФмСІгаЙиЕФЃЌШчЙћЦѓвЕЕФзЈвЕФмСІВЛЙЛЃЌОЭЫуИјФувЛАйИівкзіФуЖМЛсзіЕФКмПїЁЃЕЋЪЧзЈвЕФмСІЧПЕФЦѓвЕЃЌЫћПЊЗЂЕФбјРЯЕиВњвЛЖЈЪЧОпгаКмЧПЕФгЏРћФмСІЕФЃЌИќЪЧЙЉВЛгІЧѓЕФЁЃ вЕФкЦеБщЬЌЖШЦЋЯђРжЙлЃЌШЯЮЊбјРЯЕиВњЛсЪЧ2015ФъЕФвЛИіаТРћШѓдіГЄЕуЯжЯѓЃЌДѓаЭПЊЗЂЩЬдНРДдНАббјРЯЕиВњЪгЮЊвЛжжЪЦдкБиааЕФеНТдбЁдёЃЌИќЖрЕФПЊЗЂЩЬвВдОдОгћЪдЁЃ

ЙѓжнДѓбЇЗПЕиВњбаОПЫљЫљГЄЙљЗхБэЪОЃЌдйЙ§ЮхФъЁЂЪЎФъЁЂЖўЪЎФъЃЌОјДѓЖрЪ§ЕФРЯФъШЫЖМЛсЕНзЈвЕЕФбјРЯЛњЙЙРяУцШЅЁЃГ§СЫЩчЛсзюЕЭЪеШыЕФФЧаЉШЫЪЧашвЊППеўИЎЁЂППЩчЛсЙЋвцРДНтОібјРЯЮЪЬтЕФЭтЃЌЪЃЯТЛЙга80%-90%ЕФШЫвЛЖЈЛсбЁдёзЁНјИќзЈвЕЕФбјРЯдКЃЌвВОЭЪЧЮвУЧНВЕФбјРЯЕиВњ——ДјгавЛЖЈгЏРћаджЪЕФбјРЯдКЁЃ ЮяСїЕиВњЃКЯыЫЕАЎФуВЛШнвз вЛДЮДЮЮяСїДѓеНБГКѓЃЌШЫУЧПДЕНЕФЪЧЮяСїЕиВњЕФзтН№КЭЪлМлЕФПьЫйЩЯЩ§ЁЃ ЖјДгбЯИёвтвхЩЯЃЌЮяСїЕиВњЪєгкЙЄвЕЕиВњЕФЗЖГыЃЌжївЊжИЭЖзЪЩЬПЊЗЂЕФЮяСїЩшЪЉЃЌШчЮяСїВжПтЁЂХфЫЭжааФЁЂЮяСїдАЧјЕШВЛЖЏВњдиЬхЃЌЖјЭЖзЪЩЬПЩвдЪЧЗПЕиВњПЊЗЂЩЬЁЂЮяСїЩЬЃЌвВПЩвдЪЧзЈвЕЭЖзЪЩЬЁЃ дк2003ФъЃЌУРЙњзюдчЕФЮяСїЕиВњЙЋЫОЦеТхЫЙаЏ“ЮяСїЕиВњ”ИХФюНјШыжаЙњЪБЃЌЖдгк“ЮяСї”етбљвЛИіжидкЖЏЬЌдЫЪфЁЂЗжХфЕФВњвЕЮЊКЮЛсгы“ЕиВњ”ГЖЩЯЙиЯЕЃЌаэЖржаЙњШЫЛЙуТЖЎВЛНтЁЃШЛЖјдкЪЎЖрФъКѓЕФНёЬьЃЌЫвВУЛгаСЯЕНЃЌетИідјОГЦжЎЮЊБпдЕЕФЕиВњРрБ№ЃЌШчНёвбБЛАќРЈИЛСІЁЂН№ЕиЁЂТЬЕиЁЂКЯЩњЁЂеаЩЬЁЂЫеФўжУвЕЕШжкЖрДЋЭГзЁеЌПЊЗЂЩЬеЙПЊЪдЫЎЁЃ ОЭдк2014Фъ3дТЃЌЭђПЦзмВУУЋДѓЧьЖдЭтГЦЃЌЭђПЦаТЪЎФъЕФЖЈЮЛЪЧГЧЪаХфЬзЗўЮёЩЬЃЌЭђПЦвЊМсЖЈЕизіГЧЪаХфЬзЗўЮёЩЬЃЌЛсбмЩњГіКмЖраТЕФЗўЮёЦЗРрЃЌАќРЈбјРЯЦЗРрЁЂЩЬвЕЦЗРрЁЂЮяСїЁЂВжДЂЁЂНЬг§ЁЂЮФгщЕШЕШЁЃ Жјдк5дТ16ШеЃЌЮяСїЕиВњОЭгРДСЫетЮЛ“ЙѓПЭ”ЃЌББОЉЭђПЦСЊЪжРШЗЛЙњЭСЭСЕиПЊЗЂНЈЩшЭЖзЪгаЯоЙЋЫОЧЉЪ№КЯзїавщЃЌаћВМе§ЪННјОќЮяСїЕиВњЁЃЮяСїЖдгкЭђПЦЃЌвбОВЛЪЧзігыВЛзіЕФЮЪЬтЃЌЖјЪЧШчКЮзіГЩБъИЫбљБОЁЃ ЫцзХЕчЩЬВЛЖЯгПЯжЁЂЮяСїЩшЪЉЙЉВЛгІЧѓЁЂЙњМвГіЬЈгаЙиЮяСїВжДЂгУЕиЪЙгУеўВпЕШвђЫиЃЌдьГЩСЫДЋЭГЗПЕиВњПЊЗЂЩЬдОдОгћЪдНјзЄетвЛаТЯЪСьгђЕФдЖЏСІЁЃЯрБШжЦдьЩЬЁЂСуЪлЩЬКЭЕкШ§ЗНЮяСїЦѓвЕздНЈЮяСїЕиВњЯюФПЯрБШЃЌЗПЕиВњЩЬгЕгаЭСЕизЪдДЃЌЕиВњЯюФПЕФЙцЛЎЩшМЦЁЂНЈЩшвдМАзЪдДЕФећКЯЕШжюЖргХЪЦЁЃ ВЛЙ§ЃЌдкЮяСїЪаГЁашЧѓвЛТЗИпИшУЭНјЕФЬЌЪЦЯТЃЌДЋЭГЗПЦѓПчНчПЊЗЂЮяСїЕиВњЃЌвРШЛУцСйзХГЧЪаЭСЕизЪдДЕФВЛЖЯНєЫѕЁЂЮяСїгУЕиНјШыУХМїЬсИпЁЂФУЕиФбЁЂЕиМлИпЕФЮЪЬтЁЃ 2013ФъжаЙњЕчзгЩЬЮёЪаГЁНЛвзЖюЭЛЦЦ10ЭђвкдЊЃЌЭЌБШдіГЄ24.9%ЁЃ2017ФъЃЌдЄМЦНЛвзЖюНЋЭЛЦЦ24.2ЭђвкдЊЁЃЕчЩЬаавЕЖдВжДЂЮяСїЕФашЧѓГжајдіМгЃЌЪЦБиДјЖЏЕчЩЬВжДЂЮяСїЪаГЁЕФдіГЄЁЃ ДгШЋЙњЗЖЮЇРДПДЃЌВжПтећЬхСПДѓЃЌЕЋИпБъзМЁЂЪЪгІЮДРДЗЂеЙЕФВжДЂЩшЪЉЯрЖдЙ§ЕЭЃЌОпгаШЋЙњВМОжФмСІЕФВжДЂЮяСїЬхЯЕЧЗШБЃЌЮяСїГЩЮЊжЦдМЕчЩЬЗЂеЙЕФЯпЯТФбЬтЁЃ ЕЋетИіЕиВњЯИЗжаавЕЖдгкЙњФкЕФИіШЫЭЖзЪепЖјбдМИКѕЮоЗЈВЮгыКЭЩцМАЃЌНіНіФмЙЛТњзугкЭЖзЪаЭЕФЦѓвЕМЖДѓПЭЛЇЁЃ ЕиВњН№ШкP2PЃКБ№БЛЪевцТЪУдСЫбл дкЗПЕиВњСьгђЃЌгЊЯњжЎељЕФжїеНГЁвбОВЛдкМђЕЅЕФ“ЬиМлЗП”ЃЌP2PН№ШкГЩЮЊЗПВњгЊЯњЕФРћЦїЁЃ МЬЦНАВЭЈЙ§ЦьЯТЦНАВКУЗПЩцзуЗПЕиВњЃЌТЪЯШЬсГіЛЅСЊЭјН№ШкгыЗПЕиВњНсКЯЕФЕпИВРэФюжЎКѓЃЌДЋЭГЭјУНвВПЊЪМ“ДЅН№”ЃЌСДМвЁЂЮвАЎЮвМвЁЂЪРСЊЕиВњЕШжаНщаавЕвВЦОНшЦфалКёЕФЯпЯТзЪдДгћНјОќЛЅСЊЭјЗПЕиВњН№ШкЁЃ

P2PзїЮЊаТаЫЕФШкзЪЗНЪНЃЌЦфзЪН№ЗЂеЙЙцФЃВЛШнаЁъяЁЃОнЭјДћжЎМвБЈИцЯдЪОЃКНёФъЩЯАыФъP2PЭјДћаавЕГЩНЛСПЮЊ818.37вкдЊЃЌЭјДћДћПюгрЖю476.61вкдЊЃЌЦНОљзлКЯРћТЪЮЊ20.17%ЃЌЦНОљЦкЯоЮЊ4.75ИідТЃЛНижСНёФъЩЯАыФъЃЌЙВга1184МвP2PЭјДћЦНЬЈЃЌНшПюШЫЮЊ18.9ЭђШЫЃЌЭЖзЪШЫ44.36ЭђШЫЁЃ КЭдјОЕФЛЦН№ЪБДњЯрБШЃЌЗПМлПьЫйдіГЄЕФФъДњвбОЙ§ШЅЃЌШБЧЎНЋГЩЮЊЕиВњаавЕЕФГЃЬЌЁЃдкетбљЕФБГОАЯТЃЌМгПьЗПЕиВњПЊЗЂСїГЬЁЂМгПьШЅЛЏГЩЮЊЗПЦѓЩњЫРДцЭіЕФЙиМќЕуЁЃ НќМИФъЃЌДЋЭГЕиВњПЊЗЂЩЬВЛЖЯГіЯжгыЛЅСЊЭјЁЂЛЅСЊЭјН№ШкЕФжюЖр“ЧзУм”КЯзїЃЌ“ЕиВњ+ЛЅСЊЭј+Н№ШкРэВЦ”ПчНчФЃЪННЋЛсдкЮДРДЗПЕиВњаавЕаЮГЩвЛжжаТЧїЪЦЁЃ ЩѕжСгавЕФкШЫЪПдЄВтЃЌЫцзХЛЅСЊЭјЁЂЛЅСЊЭјН№ШкЕФЗЩЫйЗЂеЙЃЌЕиВњетвЛДЋЭГаавЕЕФШкзЪЁЂдЫгЊЁЂЯњЪлЕШвВНЋБЛДђЩЯO2OЁЂP2PЕШвЛЯЕСагЁМЧЃЌВЂгЩДЫдтгіИяУќЪНЕФЕпИВЁЃ ЕЋЖдгкИіШЫЗПВњЭЖзЪепУЧЖјбдЃЌУЛгаСЫВњШЈЫљгаЕФБЃжЄЃЌДгЗПВњВЦЩЬЕФНЧЖШЗжЮіРДПДЃЌЭЖзЪепУЧЪЧдкзіжкГяОгЊЙЋЫОЃЌЫљГаЕЃЕФЪЧЦѓвЕОгЊЗчЯеЃЌетвВгыЭЖзЪЗчЯеЭъШЋВЛЭЌЁЃ гаЗжЮіШЯЮЊЃЌP2PВЛЪЧЭЖзЪЪевцЃЌЖјЪЧзЌШЁРћШѓЕФОгЊааЮЊЃЌЕЋздМКШДЭъШЋУЛгазЪН№ЕФМрЖНШЈЁЂжЇХфКЭПижЦШЈЁЂМАЫљЪєВњШЈБЃеЯЁЃ ЭЃГЕГЁдЫгЊЕиВњЃКАќзЌВЛХтЕФЩњвт НќШеЃЌББОЉЪаЗЂИФЮЏЕШЖрИіВПУХСЊКЯГіЬЈЁЖЙигкЙФРјЩчЛсзЪБОВЮгыЛњЖЏГЕЭЃГЕЩшЪЉНЈЩшЕФвтМћЁЗЃЌЙФРјЕЅЮЛМАИіШЫЭЈЙ§зтСоЁЂКЯзїЕШЗНЪНЃЌЭЖзЪЁЂНЈЩшКЭОгЊЭЃГЕЩшЪЉЁЃДЫЭтЃЌИУвтМћЛЙУїШЗЬсГіЃЌЮЊСЫНтОіБОЪаЭЃГЕФбЮЪЬтЃЌНЋГфЗжРћгУааеўАьЙЋЧјздгаПеМфНЈЩшЭЃГЕЩшЪЉЁЃ ДЫДЮГіЬЈЕФвтМћжаЃЌУїШЗНЋЭЈЙ§ЫФжжгааЇЭООЖЃЌМгПьБОЪаЭЃГЕГЁНЈЩшЃЌвдНтОіЭЃГЕФбЁЂЛКНтНЛЭЈгЕЖТЮЪЬтЃЌАќРЈЙФРјЖдЙЋЙВЩшЪЉЕиЯТПеМфЕФРћгУЃЌНЋИљОнздгагУЕиЁЂЙЋЙВгУЕиЁЂЦфЫћгУЕиЕШВЛЭЌРраЭЃЌЗжБ№УїШЗВЛЭЌЙЉЕиЗНЪНЃЛвдМАДДаТЭЖШкзЪФЃЪНЕШЁЃ ББОЉЪаНЋжиЕужЇГжЫФИіЕиЗНЕФЭЃГЕГЁНЈЩшЃЌАќРЈжааФГЧЧјЕФШ§МзвНдКЁЂааеўЙІФмОлМЏЧјЁЂОгзЁЧјЃЌвдМАЪРНчЮФЛЏвХВњЕШЧјгђЕФЙЋвцадЭЃГЕГЁЃЌеўИЎзЪН№ВЙжњБШР§ЃЌНЋВЛГЌЙ§ЯюФПзмЭЖзЪ30%ЁЃ жЕЕУзЂвтЕФЪЧЃЌЖдгкааеўЙІФмОлМЏЧјКЭКњЭЌЭЃГЕФбЕФНтОіДыЪЉЃЌДЫДЮГіЬЈЕФвтМћЧПЕїЃЌНЋГфЗжРћгУааеўАьЙЋЧјздгаПеМфНЈЩшЭЃГЕЩшЪЉЃЌРћгУБпНЧЕиНЈЩшМђвзЛњаЕЪНЕФЭЃГЕГЁЃЌРћгУжмБпЙЋЙВЩшЪЉЁЂГЧЪаТЬЕиЕФЕиЯТПеМфЃЌПЦбЇКЯРэНЈЩшСЂЬхЛЏЭЃГЕГЁЁЃ ДЫДЮвтМћЕФГіЬЈвтЮЖзХЃЌЮДРДНЈЭЃГЕГЁЕФЭЖзЪШкзЪЗНЪНЃЌНЋгаживЊИФБфЁЃвтМћЬсГіЃЌЖдгкЙЋвцадЭЃГЕЩшЪЉЃЌНЋАДее“еўИЎГіЕиЁЂЪаГЁГізЪ”ЕФЙЋЫНКЯзїФЃЪНЃЌЮќв§ЭЖзЪШЫВЮгыЁЃетвЛКЯзїФЃЪНЃЌВЮПМвдЭљвЛАуЕФЛљДЁЩшЪЉЯюФПЃЌЦѓвЕЕФЬиаэОгЊЦквЛАуВЛГЌЙ§30ФъЃЌФкВПЪевцТЪвЛАуВЛГЌЙ§8%ЁЃ ИљОнМлИёжїЙмВПУХШЗЖЈЕФЪеЗбБъзМКЭЭЃГЕГЁРћгУТЪЕШжИБъЃЌВтЫуЭЖзЪШЫЪевцЫЎЦНЁЃЕБЪевцЫЎЦНИпгкдМЖЈЪевцЃЌИпГіЕФВПЗжЃЌНЋгЩЧјЁЂЯиеўИЎЭГГяЃЛЕБЪевцЫЎЦНЕЭгкдМЖЈЪевцЃЌНЋгЩЧјЁЂЯиеўИЎИјгшжЇГжЁЃ ДЫЭтЃЌеыЖдЦфЫћЗЧЙЋвцаджЪЕФЭЃГЕЩшЪЉЃЌББОЉЪаНЋВЩШЁЭъШЋЪаГЁЛЏЕФЗНЪННЈЩшЃЌЙФРјЕЅЮЛКЭИіШЫЭЈЙ§зтСоЁЂКЯзїЁЂНЈЩш—ОгЊ—вЦНЛЃЈBOTЃЉЕШЗНЪНЃЌЭЖзЪЁЂНЈЩшКЭОгЊЭЃГЕЩшЪЉЁЃ ЫљЮНЕФ“НЈЩш—ОгЊ—вЦНЛЃЈBOTЃЉ”ФЃЪНЃЌМДеўИЎВПУХОЭЛљДЁЩшЪЉЯюФПгыЭЖзЪЦѓвЕЧЉЖЉЬиаэШЈавщЃЌЪкгшЧЉдМЦѓвЕГаЕЃИУЯюФПЕФЭЖзЪЁЂШкзЪЁЂНЈЩшКЭЮЌЛЄЁЃ дкавщЙцЖЈЕФЬиаэЦкЯоФкЃЌзМаэЦѓвЕЭЈЙ§ЯђгУЛЇЪеШЁЗбгУЕШЗНЪНЃЌвдЧхГЅДћПюЃЌЛиЪеЭЖзЪВЂзЌШЁРћШѓЁЃЬиаэЦкТњЃЌЧЉдМЗНЦѓвЕНЋИУЛљДЁЩшЪЉЮоГЅЛђгаГЅвЦНЛИјеўИЎВПУХЁЃ вЛИіЩшМЦКЯРэЁЂВДЮЛГфзуЁЂгЕгаСМКУЙмРэЕФЭЃГЕГЁФмЮЊЙКЮяжааФДјРДИќЖрЕФШЫСїМАЩЬЛњЁЃГ§СЫЭЃГЕЪеЗбжЎЭтЃЌПЩЮЊЙКЮяжааФдіМгЪевцЕФЭЃГЕГЁМФЩњвЕЬЌЃЌвВдкХюВЊЗЂеЙЁЃЕЋЭЌбљЃЌИУРрЕиВњЪЧеыЖдЦѓвЕРрПЭЛЇЕФБИбЁЭЖзЪЗНЯђЃЌЖјЖдгкИіШЫЗПЕиВњЭЖзЪУЧЖјбдЃЌЯдЕУЬЋаЁжкСЫЁЃ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЩюЖШЗжЮіжаЙњ9ДѓТЅЪаБЌЗЂЪаГЁ

ЪБМф:2015-01-05 12:39РДдД:BWCHINESEжаЮФЭј зїеп:ВЦОЙлВьдБ КЋбѓ ЕуЛї:

ДЮ

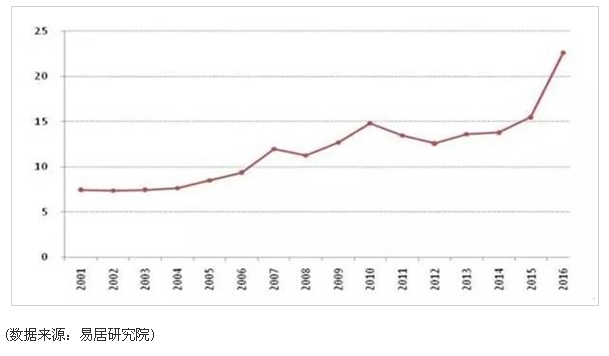

ЗПЕиВњаавЕжЎЭтЕФаТРЖКЃСьгђЃЌБиНЋШУ2015ФъжаЙњЕФЕиВњЪаГЁБфЕУИќЙювьЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЩЯвЛЦЊЃКжаЙњДѓГЧЪаТЅЪаЭЛШЛЪЭЗХживЊаХКХ

- ЯТвЛЦЊЃКДгУРШеПДжаЙњТЅЪаШЅПтДцЕФЗчЯе

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- жаЙњећЬхЗПЕиВњХнФНі30%етЦЊГЄЭМЮФжегкНВЭИ

зд7дТжСНёЃЌДгЙњМвзЁНЈВПЕНИїИіЕиЗНзЁНЈЮЏЃЌМИКѕУПжмЖМгааТеўГіТЏЃКзтЪлЭЌШЈЁЂЙКзтВЂ...

- ББОЉ10ЬьГіЬЈ9еўВпбЯПиТЅЪаЃКЖЯОјЫљгаГДЗППЩ

10ЬьФкЃЌББОЉЪаЕкОХДЮГіЬЈТЅЪаЕїПиеўВпЃЌЩцМАЪзИЖБШР§ЁЂДћПюРћТЪЁЂЗЧОЉМЎЙКЗПФЩЫАБъзМ...

- ЯоЙКСюЪЧдѕУДБфГЩжиДѓРћКУЯћЯЂЕФЃП

жМдквжжЦЗПМлКЭЯожЦЗПМлЩЯеЧЕФЯоЙКСюЃЌШчКЮж№ВНбнЛЏГЩЮЊЧПгаСІЕФРћЖрЯћЯЂЕФФиЃПдвђдк...

- аТЪБДњПЊЦєЃЌжаЙњЗПЕиВњжиДѓБфОжРДСй

Й§ШЅЕФЪЎЦпФъЃЌЪЧжаЙњЗПЕиВњЕФЛЦН№ЪБДњЁЃЖјНгЯТРДЃЌЫцзХвЛЯЕСааТаЭЕиВњеўВпвдМАН№Шкеў...

- ДгУРШеПДжаЙњТЅЪаШЅПтДцЕФЗчЯе

УРЙњЗПЕиВњХнФЪТЪЕЩЯЪЧЗПЕиВњаавЕЕФВњФмЙ§ЪЃЃЌБЫЪБУРЙњЗПЕиВњаавЕВњФмЙ§ЪЃЕФЗЂЩњгыЦф...

- ЩюЖШЗжЮіжаЙњ9ДѓТЅЪаБЌЗЂЪаГЁ

ЗПЕиВњаавЕжЎЭтЕФаТРЖКЃСьгђЃЌБиНЋШУ2015ФъжаЙњЕФЕиВњЪаГЁБфЕУИќЙювьЁЃ ...

- жаЙњећЬхЗПЕиВњХнФНі30%етЦЊГЄЭМЮФжегкНВЭИ

- ШШЕуЮФеТ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ