|

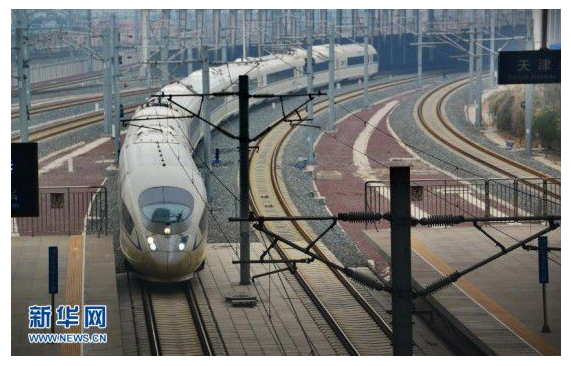

ЭЖзЪвЊЕу ЙЋЫОжїгЊвЕЮёгЏРћФмСІКЭРћШѓЙЙГЩвбЗЂЩњжиДѓБфЛЏЃЌетЪЧвђЮЊЙЋЫОгыЛДФЯПѓвЕЭъГЩзЪВњжизщКѓЃЌШЁЕУСЫЛДФЯПѓвЕЕФЮяСїУГвзвЕЮёКЭЬњТЗдЫЪфвЕЮёЃЌетСНИівЕЮёЃЌЬиБ№ЪЧЬњТЗдЫЪфвЕЮёЕФгЏРћФмСІНЯЧПЃЌжТЪЙЙЋЫОжїгЊЪеШыЪЕЯжНЯПьдіГЄЃЌгЏРћФмСІдіЧПЃЌвђЖјвВЪЙЕУЮяСїУГвзвЕЮёКЭЬњТЗдЫЪфвЕЮёдк10 ФъРћШѓЙЙГЩжаеМБШЗжБ№Дя56.3%КЭ29.4%ЁЃ ГЄЦкРДЫЕЃЌЮвУЧПДКУЙЋЫОЕФЮяСївЕЮёЗЂеЙЃЌЪмвцгкаавЕОАЦјКЭеўВпжЇГжвдМАЮДРДБЃеЯЗПНЈЩшЖдИжВФашЧѓЕФРЖЏЃЌдЄМЦЮяСївЕЮёЕФГЩБОвВЛсж№НЅЯТНЕЃЌУЋРћТЪЛсЕУвдЬсЩ§ЩЯКЃЬњТЗОжЃЌЙЋЫОЕФЮяСїУГвзвЕЮёдкетбљвЛИіЛЗОГЯТгаЭћБЃГжНЯПьдіГЄЃЌвЛЬхЛЏЕФЯжДњЮяСїЬхЯЕЛсж№ВНЯдТЖгХЪЦЁЃ ЬњТЗвЕЮёвбГЩЮЊЙЋЫОгЏРћЕФвЛИіживЊЕуЃЌЖдЙЋЫОРћШѓЕФЙБЯззїгУдНРДдНДѓЃЌдЄМЦ2011 ФъПЩвдЪЕЯжРћШѓ2.8 вкдЊвдЩЯЁЃЖјЧвИќжЕЕУвЛЬсЪЧЃЌгЩгкИњЛДФЯПѓвЕЕФдЪМЙиЯЕжаЙњЦРТлЭјЃЌЬњТЗвЕЮёЕФЪеШыКЭРћШѓЪЧЙЋЫОШ§ДѓвЕЮёжазюгаБЃеЯКЭЮШЖЈЕФвЕЮёЃЌНЋв§СьЙЋЫОвЕМЈдіГЄЁЃ ЙЋЫОжизщКѓЃЌДЋЭГИлПквЕЮёеМБШвбДѓЗљЯТЛЌЃЌЕЋЪмвцгкЛДФЯПѓвЕЛѕСПБЃеЯКЭ"ТЗИлжБЭЈ"ЃЌИУвЕЮёШдНЋБЃГжЮШЖЈЗЂеЙЁЃСэЭтЃЌОЁЙмЪмЕНФкЭтОМУЗЂеЙВЛЮШЕФгАЯьЃЌИлПквЕећЬхГЪЯжГіЗХЛКМЃЯѓЃЌЕЋЙЋЫОНшжњзЪВњжизщЕФЦНЬЈКЭеўВпжЇГжФмЙЛЮЌГждквЛИіаавЕЦНОљЕФЗЂеЙЫЎЦНЁЃ гЏРћдЄВт ЭЈЙ§ЙЋЫОЕїбаЃЌЮвУЧЯћГ§СЫвЛаЉжЎЧАЕФЕЃгЧЃЌЖдЙЋЫОгаСЫвЛИіИќКУЕФШЯЪЖЬњТЗПЭЗўЃЌЧвФПЧАЙЋЫОЕФЪаГЁЗчЯевВгаЫљЪЭЗХЁЃЮвУЧдЄМЦЙЋЫО11 ФъЁЂ12 ФъКЭ13 ФъЕФEPS ЗжБ№ЮЊ0.37 дЊЁЂ0.43 дЊКЭ0.51 дЊжаЙњЬњТЗЭјЃЌЖдгІPE ЗжБ№ЮЊ26.08 БЖЁЂ22.44 БЖКЭ18.92 БЖЃЌВЂИјгш"ЭЦМі"ЦРМЖЁЃ ЗчЯеЬсЪО ФкЭтОМУЗчЯеЁЂеўВпЗчЯеЁЂаавЕЗчЯеЕШЁЃ (д№ШЮБрМЃКи§Ућ) |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ЮпКўИл:ЬњТЗвЕЮёвбГЩЮЊЙЋЫОгЏРћЕФвЛИіживЊЕу

ЪБМф:2011-10-20 00:55РДдД:ЛЅСЊЭј зїеп:и§Ућ ЕуЛї:

ДЮ

ЭЖзЪвЊЕу ЙЋЫОжїгЊвЕЮёгЏРћФмСІКЭРћШѓЙЙГЩвбЗЂЩњжиДѓБфЛЏЃЌетЪЧвђЮЊЙЋЫОгыЛДФЯПѓвЕЭъГЩзЪВњжизщКѓЃЌШЁЕУСЫЛДФЯПѓвЕЕФЮяСїУГвзвЕЮёКЭЬњТЗдЫЪфвЕЮёЃЌетСНИівЕЮёЃЌЬиБ№ЪЧЬњТЗдЫЪфвЕЮёЕФгЏРћФмСІНЯЧПЃЌжТЪЙЙЋЫОжїгЊЪеШыЪЕЯжНЯПьдіГЄЃЌгЏРћФмСІдіЧПЃЌвђЖјвВЪЙЕУЮяСїУГвзвЕЮёКЭЬњ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ЧиЪёЙХЕРДгНёТѕШыИпЬњЪБДњ

ЁАЪёЕРФбЃЌФбгкЩЯЧрЬьЁБЁЃЧЇАйФъРДЃЌгЩгкхдхЦЕФЧиСыАЭЩНзшАзХЮїВПСЊЭЈЭтНчЃЌЮїВПЕиЧј...

- 350ЙЋРяЃЁЁАИДаЫКХЁБПЊЦєжаЙњИпЬњаТЪБЫй

дкНёЬьвдЧАЃЌШеБОаТИЩЯпгыЗЈЙњTGVЕФзюИпЪБЫйОљЮЊ320ЙЋРяЃЌЭЌЮЊЪРНчдЫгЊЪБЫйзюПьЕФИпЬњ...

- вЛИіЯьССЕФУћзжЁАжаЙњИпЬњЁБ

ЁАзюЯыДјЛиЙњЕФжаЙњЩњЛюЗНЪНЃПЕБШЛЪЧИпЬњЃЌгжПьгжЮШгжЗНБуЃЌЛЙБШЗЩЛњБувЫЁЃЁБдкжаЙњЖС...

- ТЗЦѓаЏЪжШУЁАаЁВњЦЗЁБзпНјЁАДѓЪаГЁЁБ

ЁАЩНЮїЦЗХЦЁБНјеОЩЯГЕЁАЧзУмНгДЅТУПЭЃЌвРШЛЪЧКёжиЕФГЧЧНЁЂЛ№КьЕФЕЦС§ЁЂУїЧхЕФИёЕїЃЌЩН...

- ШЦдЫФмЕїЭМЕїГіЦНАВТЗЭО

ЮЇШЦдЫФмЕїЭМЕїГіЦНАВТЗЭОЮЊЗНБуТУПЭГіааЃЌШЋЙњЬњТЗзд4дТ16ШеЦ№ЕїећЪЕЪЉНёФъЕквЛНзЖЮ...

- ТЬЛЏШУЬњТЗУРЦ№РДЃЌГЕДАЭтЕФЗчОАССЦ№РД

НќаЉФъЬњТЗСНХдТЬЛЏвВУїЯддіМгЃЌУПЕНжВЪїНкЧАКѓОГЃФмПДЕНЬњТЗСНХдКЭеОЧјжВЪїдьСжЁЃ...

- ЧиЪёЙХЕРДгНёТѕШыИпЬњЪБДњ

- ШШЕуЮФеТ

-

- ОЉЙуИпЬњНёШее§ЪНдЫгЊ ЙсЭЈ28ГЧ

- ОЉЙуИпЬњЯрЖдгкРЯАйаеЕФЪеШыЃЌ86

- Ьхбщ8ИіЬњТЗОжДКдЫЕчЛАЖЉЦБ ШУ

- ФазгдкКМжнЛ№ГЕеОЭЈЯќХХЖгТђЦБтЇ

- ББОЉжСЙужнШЋГЬ8аЁЪБ ЫФзнЫФКсИп

- жазЪРћБШбЧЯюФПН№ЖюГЌ200вкУРдЊ

- ЮпКўИл:ЬњТЗвЕЮёвбГЩЮЊЙЋЫОгЏРћ

- ЙуЩюЬњТЗ:ГЩБОПижЦДйвЕМЈдіГЄ

- Л№ГЕЦБУцЙуИцКЯКѕЬњТЗЦѓвЕЪаГЁЛЏ

- ДКдЫЛ№ГЕЦБЭЫЦБГБЃЌзЅзЁЁАТЉЭјжЎ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ