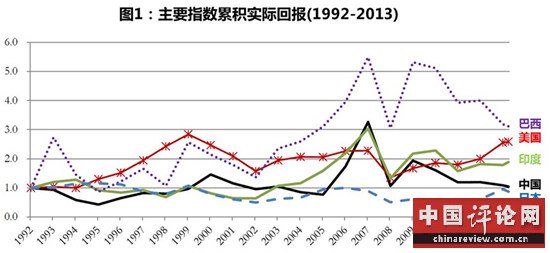

2015ФъЃЌУРЙњЁЂгЂЙњЁЂЕТЙњЁЂЗЈЙњЁЂШеБОЁЂжаЙњЁЂгЁЖШетМИИіжївЊОМУЬхЙЩЪажївЊжИЪ§БэЯжХХУћЧАШ§ЮЛЕФЪЧФФаЉЃПД№АИЪЧЕТЙњЃЈ9.6%ЃЉЁЂжаЙњЃЈ9.4%ЃЉЁЂШеБОЃЈ9.1%ЃЉЁЃЪЕМЪЩЯЃЌШчЙћВЛЫуЩЯ12дТ31ШеЕФНЛвзЃЌЧАШ§УћЪЧжаЙњЃЈ10.5%ЃЉЁЂЕТЙњЃЈ9.6%ЃЉЁЂЗЈЙњЃЈ9.5%ЃЉЃЌЖјНижЙЕНЙ§ШЅСНжмЕФОјДѓВПЗжЪБМфЃЌжаЙњЩЯжЄзлжИЖМХХдкЩЯЪіМИИіОМУЬхжаЕФЕквЛЮЛЁЃ гаШЄЕФЪЧЃЌдкЙ§ШЅСНжмЮвЯђЭЖзЪепЬсГіетИіЮЪЬтЪБЃЌМИКѕУЛгаШЫАбжаЙњСаШыЧАШ§ЮЛЁЃЖјЕБЮвИцЫпЫћУЧЃЌЙ§ШЅШ§ФъжївЊЙЩжИРлМЦЛиБЈХХУћЧАШ§ЕФЙњМввРДЮЪЧШеБОЃЈ83.1%ЃЉЁЂжаЙњЃЈ56.0%ЃЉКЭУРЙњЃЈ43.3%ЃЉЃЌЫћУЧИќЪЧОЊбШЁЃ ЫћУЧжЎЫљвдвтЭтЃЌЕБШЛЪЧвђЮЊжаЙњЙЩЪаЕФГЄЦкБэЯжКмВЛРэЯыЃЈЭтМгНёФъжаЙњЙЩЪаЕФЗчЯе/ВЈЖЏТЪдкЩЯЪіОМУЬхХХУћЕквЛЗЧГЃгАЯьЭЖзЪепЕФаХаФЃЉЁЃбаОПЯдЪОЃЌДг1992ЕН2013ФъЃЌжаЙњПлГ§ЭЈЛѕХђеЭЕФЪЕМЪGDPжИЪ§РлМЦдіЗљЃЌдЖГЌЦфЫћШЮКЮвЛИіЙњМвЃЌШчЙћАбжївЊОМУЬх1992ФъЕФGDPЭГвЛелЫуГЩ1ЃЌФЧУД2013ФъЕзжаЙњЪЕМЪGDPдМЮЊ8.6ЃЌЭЌЦкгЁЖШЁЂАЭЮїКЭУРЙњЗжБ№діГЄжС4.1ЁЂ1.9КЭ1.8ЁЃЕЋЪЧЃЌЭЌЦкжаЙњЩЯжЄзлжИПлГ§ЭЈЛѕХђеЭЕФЪЕМЪРлЛ§ЛиБЈШДЪЧвЛИіШУДѓМвЪЇЭћЕФ0%ЃЌвВОЭЪЧ1992ФъЕФ1дЊЧЎЭЖШыЙЩЪа22ФъКѓЕФЪЕМЪЙКТђСІвРШЛЪЧ1дЊЧЎЃЈМћЭМ1ЃЉЃЌЖјЭЌЦкАЭЮїЃЌУРЙњКЭгЁЖШЙЩЪаЭЖзЪдђЗжБ№діжЕжС3.0ЁЂ2.6КЭ1.9дЊЧЎЁЃЭМ1ЛЙЯдЪОЃЌШчЙћЭЖзЪеп2000Фъвд1дЊЧЎШыЪаЃЌФЧУДЕН2013ФъЕФРлЛ§ЪЕМЪЛиБЈЮЊИКЃЈЪЕМЪЙКТђСІдМЮЊ0.6дЊЃЌЮоТлЪЧЗёНЋЙЩЦБКьРћдйЭЖзЪЃЉЃЌБШНЯЯдЪОЃЌетЛЙВЛШчАбЕБГѕФЧ1дЊЧЎЗХдквјааЕФЛюЦкеЫЛЇЩЯЃЌдк2013ФъЕзПЩвдЛёЕУ0.8дЊЕФЪЕМЪЙКТђСІЁЃ

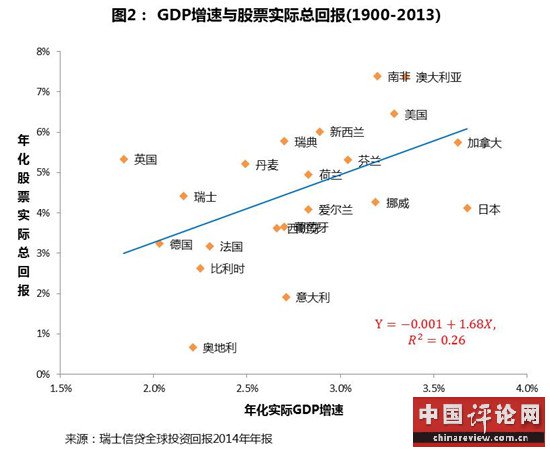

жаЙњЙЩЪагаКмЖрУеЭХЃЌЕЋЪЧ“ЭЗКХ”УеЭХПЩвдЫЕОЭЪЧGDPдіЫйКЭЙЩЪаБэЯжЕФЭбНкЁЃЭМ2 ЯдЪОЃЌжївЊОМУЬхЕФЪЕМЪGDPдіЫйКЭЙЩЪаБэЯждк1900-2013ФъДцдкУїЯдЕФе§ЯрЙиадЁЃвд1992-2013ФъРДЫЕЃЌУРЙњЁЂгЂЙњЁЂЕТЙњЁЂЗЈЙњЁЂШеБОЕФЙЩЪаБэЯжгыЯТвЛФъGDPдіЫйЕФЯрЙиЯЕЪ§Ипгк0.5ЖјЧвЭГМЦЯджјЃЈШчУРЙњЮЊ0.7ЃЉЃЌЗћКЯ“ЙЩЪаЪЧОМУЕФЯШаажИБъ”ЕФЫЕЗЈЃЌЖјдкжаЙњКЭгЁЖШЃЌетСНепЕФЯрЙиЯЕЪ§ЗжБ№ЮЊ0.3КЭ0.1ВЂЧвЭГМЦВЛЯджјЁЃМДЪЙЮФеТПЊЭЗЬсЕНжаЙњНќШ§ФъЕФЙЩЪаЕФСМКУБэЯжвВЪЧгыЭЌЦкGDPдіЫйЕФЯТааЯрАщЫцЕФЁЃ

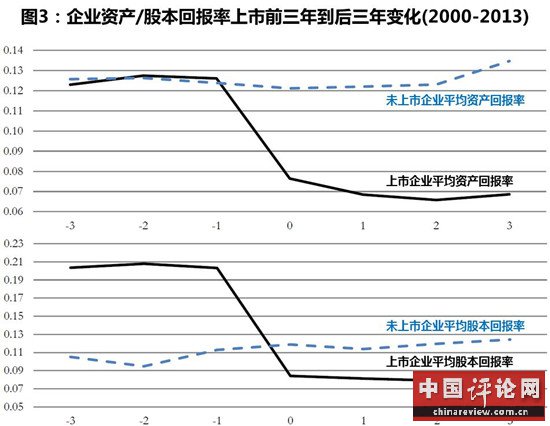

ЙЩЪаЪЧОМУЕФЯШаажИБъЃЌдкОМУбЇМвбаОПЖрФъКѓГЩЮЊвЛИіФбЕУЕФЙВЪЖЁЃФЧУДЃЌЙЩЪазїЮЊОМУЗЂеЙЕФжњЭЦСІЃЌЫќБОЩэЗЂеЙЕФгХСггжгЩФФаЉИќМгЛљБОЕФжЦЖШвЊЫиОіЖЈЃПОМУбЇМвевЕНЕФвЊЫиАќРЈКъЙлЩЯЕФЗЈдДЛљДЁЁЂВњШЈБЃЛЄЁЂЛсМЦзМдђЁЂЦЦВњЙцЖЈЁЂЫАЪежЦЖШЁЂЩЯЪаЙцдђЁЂвјааЬхЯЕЁЂеўжЮгАЯьЃЌвдМАЮЂЙлЩЯЕФЦѓвЕЬиеїЃЈШчЗчЯеЃЌЙРжЕЃЉЁЂФкВПжЮРэЕШЁЃ ГЂЪдЦЦНтжаЙњЙЩЪажЎУеЕФбЯЫрбЇЪѕЮФеТВЂВЛЖрЃЌжјУћН№ШкбЇНЬЪкИЛРМПЫСж·АЌТзЁЂЧЎОќКЭЧЎУРО§дк2005ФъЗЂБэСЫвЛЦЊгАЯьСІКмДѓЕФЮФеТЁЃЫћУЧжИГіЃЌЮФЯзжаЗЂЯжЕФетаЉе§ЪНжЦЖШвЊЫидкжаЙњЫљЦ№ЕФзїгУВЂВЛУїЯдЃЌЩѕжСОГЃгыЦфЫћЙњМвОбщЯрЮЅБГЁЃР§ШчЃЌВЩШЁЛђГаЯЎЦеЭЈЗЈЕФЙњМвЭЈГЃОМУдіЫйКУгкЪЕааДѓТНЗЈЕФЙњМвЃЌЖјОМУдіЫйзюИпЕФжаЙњЪЕааНгНќДѓТНЗЈЕФЗЈТЩЬхЯЕЁЃ ОпЬхЕНжаЙњЙЩЪажЎУеЃЌЫћУЧжИГіЃЌЫфШЛжаЙњЕФGDPдіЫйКЭЦѓвЕЕФЪеШыдіЫйДцдкИпгк0.5ЕФЯджје§ЯрЙиадЃЌЕЋЩЯЪаЦѓвЕОјДѓЖрЪ§ЪЧЪеШыдіЫйКЭРћШѓТЪБэЯжВЛМбЕФЙњгаЦѓвЕЃЌвђДЫGDPдіЫйгыЙЩЪаБэЯжжЎМфЕФЙиЯЕКмШѕЁЃЖјФЧаЉФбвдЩЯЪаЕЋЪеШыдіЫйКЭРћШѓТЪИпЕФЗЧЙњгаЦѓвЕЃЌдке§ЪНжЦЖШвЊЫиНЈЩшЗНУцЛЙВЛШчЙњгаЦѓвЕЃЌзїепУЧдкЯИжТЕФбаОПКѓжИГіЃЌЗЧе§ЪНЕФжЦЖШвЊЫиЃЈБШШчШЫМЪЙиЯЕКЭаХгўЃЉВХЪЧРэНтЗЧЙњгаЦѓвЕФЫжСећИіжаЙњОМУдіГЄЕФЙиМќЁЃетбљЕФНсТлгІИУЫЕКЭДѓЖрЪ§ШЫЕФжБОѕЪЧЮЧКЯЕФЁЃ 2014ФъЃЌИЛРМПЫСж·АЌТзЁЂЧЎОќЁЂЩТГПьЯКЭжьРйдйДЮГЂЪдЦЦНтжаЙњЙЩЪажЎУеЃЈЧАУцЬсЕНЕФЪ§ОнЖМРДздгкЫћУЧЕФЮФеТЃЉЃЌетвЛДЮЫћУЧАбФПЙтМЏжаЕНСЫжаЙњЦѓвЕЩЯЪаКЭЭЫЪаЕФжЦЖШБзЖЫЁЃ ЧАУцвбОЬсЕНЃЌОМУБэЯжНЯВюЕФЙњгаЦѓвЕИќШнвзЩЯЪаЃЌдвђЪЧжаЙњНЈСЂЙЩЪаЕФГѕждЪЧЮЊСЫЙњгаЦѓвЕШкзЪЁЃИќЮЊбЯжиЕФЪЧЃЌдкГЄЦкЪЕааЕФЙЩЦБЗЂааЩѓХњжЦКЭКЫзМжЦЯТЃЌМЦЛЎЩЯЪаЕФЦѓвЕБиаыдкЩЯЪаЧАШ§ФъгаГжајЕФгЏРћЛђепШЁЕУ3000ЭђШЫУёБвЕФОЛЪеШыЃЌвђДЫЖдЛсМЦеЫФПНјааАќзАКЭЪ§ОндьМйГЩЮЊЦеБщЯжЯѓЁЃетбљзіЕФжБНгКѓЙћОЭЪЧЃЌЦѓвЕдкЩЯЪаЧАКѓвдзЪВњЛђЙЩБОЕФЛиБЈТЪКтСПЕФдЫгЊБэЯжЛсНиШЛВЛЭЌЁЃ баОПепНЋУПвЛМвжаЙњЩЯЪаЦѓвЕгыЩЯЪаЧАвЛФъЭЌаавЕФкЛсМЦеЫУцзЪВњзюНгНќЕФвЛМвжаЙњЮДЩЯЪаЦѓвЕНјааЦЅХфЃЌШЛКѓЗжБ№МЦЫуЫћУЧЕФЦНОљзЪВњ/ЙЩБОЪевцТЪЫцЪБМфЕФБфЛЏЁЃЭМ3ЯдЪОЫфШЛЮДЩЯЪаЦѓвЕЕФдЫгЊБэЯждкСљФъРяЛљБОВЛБфКЭТдЮЂдіМгЃЌКЭЫћУЧРрЫЦЕФЦѓвЕШДдкЩЯЪаКѓдЫгЊБэЯжДѓЗљЖШЯТНЕЁЃвВОЭЪЧЫЕЃЌжаЙњЦѓвЕЮЊСЫТњзуЩѓХњКЭКЫзМжЦЯТЕФЩЯЪавЊЧѓЃЌЖдЛсМЦгЏРћМгвдАќзАЛђепЪ§ОндьМйЃЌЖјетаЉЮЊСЫЪЕЯжЖЬЦкЕФгЏРћдіМгЕФЫљзїЫљЮЊЃЌдђЪЧвдЮўЩќЦѓвЕЕФГЄЦквЕМЈЮЊДњМлЕФЁЃДгЙњМЪОбщРДНВЃЌЫфШЛЦфЫћЙњМвЕФЦѓвЕЩЯЪаКѓЕФдЫгЊБэЯжвВЛсВюЙ§ЩЯЪаЧАЃЌЕЋЗљЖШдЖаЁгкжаЙњЁЃ

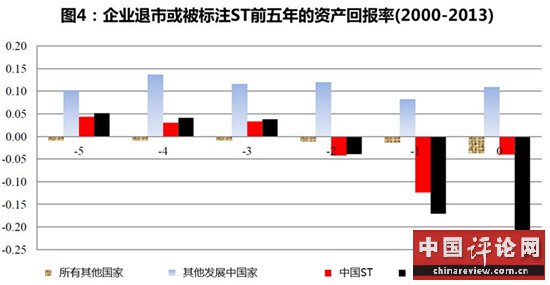

Г§СЫЩЯЪаЙцЖЈЖдЦѓвЕМЄРјЕФХЄЧњЃЈжаЙњЁЖжЄШЏЗЈЁЗЖдЮЅЗЈааЮЊДІЗЃжДааВЛбЯЃЌвВЗДЙ§РДЙФРјЦѓвЕЕФЩЯЪаЧАЕФдьМйааЮЊЃЉЃЌжаЙњЙЩЪажЎУеСэЭтвЛИіЙиМќдвђЪЧШБЗІгааЇЕФЭЫЪаЛњжЦЁЃ жаЙњУПФъдМ20МвЩЯЪаЦѓвЕЃЈеМзмЪ§ВЛзу1%ЃЉвђЮЊКЯВЂЁЂЫНгаЛЏКЭПїЫ№ЭЫЪаЃЌЖјЦфЫћЙњМвУПФъЭЫЪаЦѓвЕЦНОљДяЕН10-20%ЁЃгЩгкЪ§ОнШБЗІЃЌбаОПепжЛКУФУжаЙњЕФБЛБъзЂЮЊSTЃЈЬиБ№ДІРэЃЉЦѓвЕЁЂгРОУSTЦѓвЕЃЈвЛжБУЛгаЫІЕєSTБъЧЉЕФЦѓвЕЃЉЃЌКЭЦфЫћЙњМвЃЈбаОПбљБОАќРЈ89ИіЙњМвЃЉЭЫЪаЕФЦѓвЕЕФзЪВњ/ЙЩБОЛиБЈТЪНјааЖдБШЁЃЭМ4ЯдЪОетСНРржаЙњЦѓвЕдкБЛБъзЂЧАСНФъЕФЦНОљзЪВњЛиБЈТЪгЩе§зЊИКЁЃетРяЖдБШзюЧПСвЕФЪЧдкЦфЫћЗЂеЙжаЙњМвЃЌБЛЭЫЪаЕФЦѓвЕЕФЦНОљзЪВњЛиБЈТЪдкЭЫЪаЪБвдМАЧАЮхФъБЃГжЮЊе§Ъ§ЃЈЙЩБОЛиБЈТЪЕФБэЯжФЃЪНвЛжТЃЌЙЪТдШЅЃЉЁЃПЩМћЃЌжаЙњЙЩЪаЭЫЪажЦЖШЕФУћДцЪЕЭіжБНгЕМжТСЫжаЙњЙЩЪаГЄЦкЕФдуИтБэЯжЁЃ

Г§СЫЭМ3КЭЭМ4етРржБЙлЕФБШНЯЃЌбаОПепЛЙзіСЫПижЦЦѓвЕКъЙлЛЗОГКЭЮЂЙлЬиеїКѓЕФЛиЙщЗжЮіЃЌНсЙћЯдЪОжаЙњЦѓвЕЩЯЪаКЭЭЫЪаЛњжЦДцдкЕФЮЪЬтЕФШЗЪЧЙЩЪаБэЯжгыGDPдіЫйЭбНкЕФжївЊдвђЁЃЫћУЧЛЙЗЂЯжЃЌаэЖрОпгаИпдіГЄЧБСІЕФжаЙњЦѓвЕЃЌвђЮЊдкЗЂеЙГѕЦкЮоЗЈЪЕЯжГжајЕФгЏРћЖјбЁдёЕНКЃЭтЩЯЪаЃЌШчЙћДг1993ФъПЊЪМЃЌЭЖзЪепвдЩЯвЛФъЕФИіЙЩЪажЕеМКЃЭтЩЯЪажаЙњЦѓвЕзмЪажЕЕФБШР§ЮЊШЈжиТђШыетаЉЙЩЦБВЂЖЏЬЌГжгажС2013ФъЃЌдђзюГѕ1дЊЧЎЕФЪЕМЪРлМЦЛиБЈЛсдіжЕЕН3дЊЃЌдЖдЖИпгкЭЌЦкжаЙњЙњФкЩЯЪаЙЩЦБЭЖзЪЛиБЈЁЃ Дг2016Фъ3дТ1ШеПЊЪМЃЌжаЙњНЋНјааЮЊЦк2ФъЕФЙЩЦБЗЂаазЂВсжЦЕФЪдааЁЃДгКЫзМжЦзЊЯђзЂВсжЦФмЗёЦЦНтжаЙњЙЩЪажЎУеЪЧаэЖрЭЖзЪепЙиаФЕФЮЪЬтЁЃгІИУЫЕЮвУЧЧАУцНщЩмЕФбаОПЪЧАбжкЫљжмжЊЕФдгаЙЩЦБЗЂаажЦЖШЕФБзЖЫвдИќМгОпЬхЕФЪ§ОнЗжЮіКЭЙњМЪБШНЯеЙЯжГіРДЃЌЖдгкМДНЋЪдааЕФЗЂаажЦЖШИФИявВЬсЙЉСЫбЇЪѕжЇГжЁЃ ФПЧАжїСїЕФЙлЕуШЯЮЊЙЩЦБЗЂаазЂВсжЦЫфШЛПЩФмДјРДЪаГЁЕФЖЬЦке№ЕДЃЌЕЋЖдгкжаЙњзЪБОЪаГЁЕФЗЂеЙКЭЭъЩЦГЄЦкРћКУЁЃИеШЮжАСНИідТЕФжаЙњжЄМрЛсИБжїЯЏЗНаЧКЃОЭЫЕЃЌзЂВсжЦИФИяЭъГЩвдКѓЃЌПЩвддЄЦкжаЙњЕФжЄШЏЪаГЁНЋЛсгавЛИіЗЧГЃЙтУїЕФЧАОАЁЃЮвЛљБОдоЭЌетаЉЙлЕуЃЌНізіСНЕуВЙГфЃЈЮЇШЦЙЩЦБЗЂаазЂВсжЦЕФЛАЬтЬЋЖрЃЌЗЧетЦЊаЁЮФПЩвдИВИЧЃЉЃК вЛЪЧЃЌЭЖзЪепЕЃаФЖЬЦкФкЙЩЪаНЋЪмЕНИќЖрЦѓвЕЩЯЪаЁЂаТЙЩЙЉгІдіМгв§ЗЂЕФзЪН№ОКељВњЩњЕФИКУцгАЯьЁЃЕЋЪЕМЪЩЯЙЩМлВЂЗЧгЩШчДЫМђЕЅЕФЙЉИјКЭашЧѓЙиЯЕОіЖЈЃЌеце§ОіЖЈЙЩМлЕФЪЧЭЖзЪепЖдЦѓвЕгЏРћЕФдЄЦквдМАЫћУЧЕФЗчЯеГаЕЃФмСІЁЃбЇЪѕбаОПВЂВЛжЇГжаТЙЩдіМгЙЩжИЯТЕјетбљЕФ“жБОѕ”ЁЃЯрЗДЃЌдкШЋЧђжївЊЕФЙЩЦБЪаГЁЃЌаТЙЩЗЂааЪ§СПЭЈГЃКЭЙЩжИГЪЯже§ЯрЙиЙиЯЕЁЃМђбджЎЃЌЦѓвЕЭЈГЃЛсбЁдёдкЙЩжИЩЯЩ§жмЦкЃЌЭЖзЪепЧщаїИпеЧЕФЪБКђЩЯЪаЃЌЖјдкЙЩжИЯТЕјжмЦкЃЌЦѓвЕвВЛсбЁдёЛиБмЩЯЪаЃЌЕЋетвВВЛзуЙЛзшЕВЙЩЪаЕФМЬајЯТааЃЌвђЮЊЭЖзЪепЖдЦѓвЕгЏРћГжБЏЙлПДЗЈЭЌЪБЗчЯеГаЕЃФмСІДѓЗљЯТНЕЁЃ ЭМ5ЯдЪОЕФе§ЯрЙиЙиЯЕдкУРЙњКЭЦфЫћаэЖрЙњМвЖМДцдкЁЃдкжаЙњЃЌ2007ФъЦѓвЕЩЯЪаЕФИпЗхЦкКЭЙЩжИзпИпЯрАщЫцЁЃЕЋВЛПЩЗёШЯЕФЪЧЃЌ2010-2012ЦкМфЃЌжаЙњЦѓвЕЩЯЪаЪ§СПМЄдіЃЌЭЌЦкЙЩжИдђГжајЯТааЃЈгЩгкжаЙњЖрДЮднЭЃаТЙЩЗЂааЃЌЙЩжИгыаТЙЩЪ§СПЕФЙиЯЕКмФбзіУРЙњЪаГЁФЧбљЕФжБНгБШНЯЃЉЃЌвђДЫЭЖзЪепЖдзЂВсжЦЕФЪЕааПЩФмДјРДЖЬЦкИКУцгАЯьЕФЕЃаФвВПЩвдРэНтЁЃЬиБ№ЪЧЯждкжаЙњЙЩЪаВПЗжЙРжЕЦЋИпЕФАхПщИќгаПЩФмдкзЂВсжЦЪЕЪЉКѓгРДНЯЖрЕФаТЩЯЪаЙЋЫОЃЌетаЉАхПщЕФМлжЕжиЙРвВЮоПЩБмУтЁЃЕБШЛЃЌЮвУЧвВгІИУзЂвтЕНЦѓвЕдкзЂВсжЦЯТЖдЩЯЪаЪБМфЕФПижЦвЊЧПгкКЫзМжЦЃЌЮвЯраХНЋРДЙЩЦБЗЂааЪ§СПКЭЙЩжИЕФЙиЯЕжЎМфГЪЯже§ЯрЙиадгІИУИќЮЊГЃМћЁЃ

ЖўЪЧЃЌЖдгкЪьЯЄжаЙњЙЩЪаЕФЭЖзЪепРДЫЕЃЌЖдгкЭМ3еЙЯжЕФЩЯЪаЧАЕФзЪВњАќзАКЭЪ§ОндьМйааЮЊгІИУВЂВЛвтЭтЃЌЕЋЮДБиСЫНтЭМ4ЯдЪОЕФЙњМЪОбщБШНЯЃЌШБЗІбЯИёЕФЭЫЪажЦЖШКЭЮДФмбЯИёжДааЁЖжЄШЏЗЈЁЗЖдЮЅЗЈааЮЊЕФДІЗЃЃЌЖджаЙњЙЩЪаГЄЦкЕЭУдБэЯжЕФЩБЩЫСІИќДѓЁЃ змжЎЃЌЙЩЦБЗЂаазЂВсжЦжЛЪЧЦЦНтжаЙњЙЩЪажЎУеЕФвЛИіПЊЭЗЃЌНіЦОДЫЛЙВЛзувдБЃжЄжаЙњЙЩЪаЕФНЁПЕЗЂеЙЃЌашвЊХфЬзЕФКъЙлжЦЖШвЊЫиМгвдИФНјЭъЩЦЁЃЬиБ№ЪЧЃЌЪЕЪЉбЯИёЕФЭЫЪажЦЖШКЭДІЗЃДыЪЉЯрЖдгкЗЂаажЦЖШИФИяРДЫЕЃЌЮвЯыЖдДйНјЙЩЪаНЁПЕЗЂеЙЮоТлдкЖЬЦкЛЙЪЧГЄЦкЕФаЇЙћЖМЛсИќКУЁЃ ЃЈзїепЯЕХЕбЧЯуИлВЦИЛЙмРэбаОПзмМрЃЌЯуИлДѓбЇЙЄЩЬЙмРэЫЖЪППЮГЬНЬЪкЁЃБОЮФНіДњБэзїепЙлЕуЁЃд№ШЮБрМгЪЯфЃКtao.feng@ftchinese.comЃЉ |

ИпВуТлЬГ | ЪЁВПГЄТлЬГ | РэТлЬНЫї | ЧПЙњТлЬГ | ЕГеўНЈЩш | еўВпбаОП | ОќЪТзнКс | ЧјгђЗЂеЙ | ЗчдЦШЫЮя | ЪБЪТЙлВь | аЁПЕжаЙњ | КЃЯПСНАЖ | веЪѕзнКс | ЮФУїЪБДњ | БОеОзЈЗУ | ЗПЕиВњЗчдЦ | ЭтЩЬЭЖзЪ | ЦѓвЕЗчдЦ | ГЧЪаЦРТл | аТЮХЦРТл | ОМУЦРТл | ЪБеўТлЬГ | ЙњМЪТлЬГ | УёЩњТлЬГ | ЩюЖШПДЕу | ВЦОТлЬГ | НЬг§СєбЇ | ДЋЭГЮФЛЏ | ПЦММЬНЫї | ФИгЄЦЕЕР | еїЛщНЛгб | ЪБЩаЙКЮя | ЦРТлЕчЪг | ЦРТлЕчЬЈ | УёЗчУёЫз | ЙњбЇШхЗч | ИОХЎЖљЭЏ | ЬЧОЦЮФЛЏ | КНПеКНЬь | жаЦРвєРж | ITЪ§Ты | УРЪГЦЕЕР | ББОЉ | ЬьНђ | ЩЯКЃ | жиЧь | КгББ | КгФЯ | дЦФЯ | СЩФў | КкСњН | КўФЯ | АВЛе | ЩНЖЋ | аТНЎ | НЫе | еуН | НЮї | КўББ | ЙуЮї | ИЪЫр | ЩНЮї | ФкУЩ | МЊСж | ИЃНЈ | Йѓжн | ЙуЖЋ | ЧрКЃ | ЮїВи | ЫФДЈ | ФўЯФ | КЃФЯ | ЬЈЭх | ЯуИл | АФУХ | ЩТЮї | бЧЬЋОлНЙ | ЭэЯМвчВЪ | дЫЖЏОКММ | СНЛсЦЕЕР | ШЫЩчБЃеЯ | ХЗжоЦЕЕР | ЙњМЪОМУ | вЛДјвЛТЗ | ЮяСЊЭј | аТгВМўЪБДњ | ЗЧжоЦЕЕР | УРжоЦЕЕР | АФжоЦЕЕР | ВЦИЛСьаф | аТНЎНЈЩшБјЭХ | ЭјТчН№Шк | ЬиЩЋаЁеђ | ЛЅСЊЭј+ | ЙњМЪНЛСї | ПЦММДДаТ | ЪЕвЕЗЂеЙ | ОлНЙКЃЭт | ВњвЕСЊУЫ | ЭбЦЖЙЅМс | ЭЖзЪЗЂеЙ | жЧЛлГЧЪа | ПЦММЙЄвЕ | ЛсвщзЈЬт | УёеўЙЄЛс |

ШчКЮЦЦНтжаЙњЁАЭЗКХЁБЙЩЪажЎУеЃП

ЪБМф:2016-01-13 10:39РДдД:ЮЊгЂЙњЁЖН№ШкЪББЈЁЗжаЮФЭј зїеп:ЯФДК ЕуЛї:

ДЮ

гаШЄЕФЪЧЃЌдкЙ§ШЅСНжмЮвЯђЭЖзЪепЬсГіетИіЮЪЬтЪБЃЌМИКѕУЛгаШЫАбжаЙњСаШыЧАШ§ЮЛЁЃЖјЕБЮвИцЫпЫћУЧЃЌЙ§ШЅШ§ФъжївЊЙЩжИРлМЦЛиБЈХХУћЧАШ§ЕФЙњМввРДЮЪЧШеБОЃЈ83.1%ЃЉЁЂжаЙњЃЈ56.0%ЃЉКЭУРЙњЃЈ43.3%ЃЉЃЌЫћУЧИќЪЧОЊбШЁЃ

ЖЅвЛЯТ

(0)

0%

ВШвЛЯТ

(0)

0%

------ЗжИєЯп----------------------------

- ЗЂБэЦРТл

-

- зюаТЦРТл НјШыЯъЯИЦРТлвГ>>

- ОЋВЪЮФеТ

-

- ПЦДДАхПЊБйН№ШкИФИяаТТЗОЖ ПЊЦєзЪБОЪаГЁЗЂеЙ

жаЙњШЫУёвјааааГЄвзИйУїШЗСЫОпЬхЕФНЈЩшТЗОЖЃКЩЯКЃЙњМЪН№ШкжааФНЈЩшвЊвдШЫУёБвН№ШкЪаГЁ...

- ШчКЮЦЦНтжаЙњЁАЭЗКХЁБЙЩЪажЎУеЃП

гаШЄЕФЪЧЃЌдкЙ§ШЅСНжмЮвЯђЭЖзЪепЬсГіетИіЮЪЬтЪБЃЌМИКѕУЛгаШЫАбжаЙњСаШыЧАШ§ЮЛЁЃЖјЕБЮв...

- МѕГжаТЙцжкЩњЯрЃКЙЩЖЋНшКѓУХН№ВѕЭбПЧ

ИљОнжЄМрЛсХћТЖЃЌДѓЙЩЖЋМѕГж60%ЪЧЭЈЙ§ДѓзкНЛвзЁЂавщзЊШУЕФЗНЪННјааЁЃдкДЫБГОАЯТЃЌжЄ...

- еце§ШУЪаГЁЗЂЛгзїгУ

вЛФъгжвЛФъЧПОЂЖјЮШЖЈЕФдіГЄЃЌИјжаЙњЭГжЮепЬзЩЯСЫЮоЫљВЛФмЕФЙтЛЗЁЃЕЋЪЧЃЌЮЌГжетбљвЛИі...

- ЁАзЏЙЩЁБїШгАЁЊЁЊжаЙњЙЩЪаВйзнЕїВщ

ЕБЧАЃЌШЫУЧЦкД§ЙЩЦБЪаГЁвдИќМгНЁПЕЕФзДЬЌдЫааЃЌЮвЙњОМУзЊаЭЩ§МЖвВашвЊЙЩЪаИќМггааЇЕи...

- УПЕНЁАећЪ§ЙиЁБЃЌЪаГЁБуЩЇЖЏЁЃ2500ЕуЮЊКЮШчДЫ

ЪЎЖрИіНЛвзШеФкЃЌФПЖУжИЪ§ПёьСНАйЖрЕуЃЌШЫУЧОЊбШжаВєдгзХОЊЯВЃЌЪаГЁгпТлвВВЛЖЯЩ§ЮТ...

- ПЦДДАхПЊБйН№ШкИФИяаТТЗОЖ ПЊЦєзЪБОЪаГЁЗЂеЙ

- жабыЮФЯзЭј

- жаЙњШЋЙњШЫДѓ

- жабыЭГеНВП

- жаЙВжабыЕГаЃ

- УЋжїЯЏМЭФюЬУ

- ЕЫаЁЦНМЭФюЙн

- жаЙњЬЈЭхЭј

- жабыЕЕАИЙн

- жабызлжЮЮЏ

- жабыБржЦАь

- жаЙњШЋЙњеўа

- зюИпШЫУёЗЈдК

- ШЋЙњзюИпМь

- НтЗХШеБЈЭј

- жаЙњЭтНЛВП

- жаЙњЙњЗРВП

- жаЙВЧрФъЭХ

- ЙњМвЗЂИФЮЏ

- жаЙњНЬг§ВП

- жаЙњПЦММВП

- жаЙњЙЄаХВП

- жаЙњЙњМвУёЮЏ

- жаЙњЙЋАВВП

- жаЙњМрВьВП

- жаЙњУёеўВП

- жаЙњЫОЗЈВП

- жаЙњЩчБЃВП

- жаЙњЙњЭСВП

- жаЙњЛЗБЃВП

- жаЙњзЁНЈВП

- жаЙњНЛЭЈВП

- жаЙњЬњЕРВП

- жаЙњЫЎРћВП

- жаЙњХЉвЕВП

- жаЙњЩЬЮёВП

- жаЙњЮФЛЏВП

- жаЙњЮРЩњВП

- ЙњЮёдКЗЈжЦАь

- ЙњЮёдКаТЮХАь

- ЙњЮёдКЗіЦЖАь

- ЙњЮёдКЙњзЪЮЏ

- ЙњМвЗРИЏОж

- жаЙњШЫУёЭј

- жаЙњаТЛЊЭј

- жаЙњОМУЭј

- жаЙњеўИЎЭј

- жаЙњЭјЭјеО

- жаЙњЙтУїЭј

- жаЙњШеБЈЭј

- УРЙњУРСЊЩч

- ЖэЭЈЩчЫўЫЙЩч

- ЗЈЙњаТЮХЩч

- жаЙњаТЮХЭј

- жабыСЊТчВП

- зЯ Йт Иѓ

- зджњгЮЭјеО

- жаМЭЮЏМрВьВП

- ТЗЭИЩчжаЮФЭј

- ОЉЖЋЩЬГЧЭј

- гЂЙњЙњЭЈЩч

- га ШЏ Эј

- жаЙњіІКХЭј

ЦРТлЭјАцШЈЫљга ЃЌЮДОЪщУцЪкШЈНћжЙЪЙгУ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ

Copyright © 2008-2011 by www.pinglunnet.com all rights reserved.

фЏРРБОЭјжївГЃЌНЈвщНЋЕчФдЯдЪОЦСЕФЗжБцТЪЕїЮЊ1024*768

ОЉЙЋЭјАВБИ11010802025113КХ ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЕчаХвЕЮёОгЊаэПЩжЄЁЗ БрКХ:ОЉICPБИ17062725КХ